|

| éĆČÉŲš„³cš{š¹

Ų┌┤²£pČÉßīĘ┼Ė³ČÓ╔ŲęŌ |

| ĪĪĪĪī”┤╦Ę¼éĆČÉŲš„³cš{š¹Ż¼╣½╣▓┐šķgę▓▓╗Ę”Ī░▓╗ĄĮ╬╗Ī▒Ī░▓╗ÅžĄūĪ▒Ī░▓╗═Ļ╔ŲĪ▒Ą─Ū¾╚½ž¤éõų«┬ĢĪŻī”┤╦Ż¼╬ę꬚fĄ─╩ŪŻ¼ą─╝▒│į▓╗Ą├¤ßČ╣Ė»Ż¼éĆČÉĖ─Ė’╩ŪéĆŽĄĮy╣ż│╠ĪóäėæB╣ż│╠Īó▀B└m╣ż│╠Ż¼▓╗┐╔ųĖ═¹ę╗§ĒČ°Š═ę╗ä┌ė└ę▌ĪŻ[įöŪķ] | | |

| éĆČÉŲš„³cš{š¹æ¬ĻPūóĪ░╚²┤¾▓ŅäeĪ▒ |

| ĪĪĪĪŲõīŹŻ¼īóéĆ╚╦╦∙Ą├ČÉĄ─Ųš„³cš{š¹ĄĮ├┐į┬2000į¬Ą─╩š╚ļ╦«ŲĮ╗“š▀š{š¹ĄĮĖ³Ė▀Ą─╩š╚ļ╦«ŲĮŻ¼▀@ĘNš{š¹ŲõīŹ▓ó▓╗╩Ūå¢Ņ}Ą─ĻPµI╦∙į┌ĪŻć°╚╦ų«╦∙ęįī”▀@┤╬éĆČÉŲš„³cĄ─š{š¹╚į╚╗│õØM┴╦┐┤Ę©Ż¼│²┴╦┤_ėą─│ą®╚╦šJ×ķ2000į¬Ųš„³c╠½Ą═┴╦ų«═ŌĪŻ[įöŪķ] | | |

|

| Ųš„³c╠ßĖ▀ĒÜ┼cČÉ┬╩š{š¹═¼▓Į |

| ĪĪĪĪéĆČÉŲš„³cš{š¹╩Ū▀@ā╔╠ņūŅ¤ßĄ─ą┬┬äŻ¼į┌╚╦éā¤ßŪķėæšōŲš„³c╠ßĖ▀ĢrŻ¼ėąę╗éĆå¢Ņ}▒╗ć└ųž║÷ęĢ┴╦Ż¼▓╗Ę┴ĘQų«×ķå╬╝ā╠ßĖ▀éĆČÉŲš„³cĄ─Ī░ą¦ęµŃŻšōĪ▒Ż¼─ŪŠ═╩ŪŻ║├┐ę╗┤╬Ųš„³cš{š¹Ż¼īŹļH╔Ž╩Ū╩š╚ļįĮĖ▀Ą─╚╦½@ęµįĮČÓĪŻ[įöŪķ] | | |

| ėæšō2000į¬Ųš„³c¤oų·ė┌éĆČÉ╣½ŲĮ |

| ĪĪĪĪéĆČÉŲš„³cĄ─īŹ┘|Ż¼╩Ū┤_Č©╝{ČÉĘČć·Ą─ę╗éĆ£p│²ś╦£╩ĪŻęį╬„ĘĮć°╝ęĄ─éĆČÉųŲČ╚×ķī”ššüĒė^▓ņŻ¼Ųš„³cĄ─Ė▀Ą═ŲõīŹ▓óĘŪīŹ¼FéĆČÉ╣½ŲĮĄ─ĻPµI╦∙į┌Ż¼Ė„ĘNīŻĒŚ┐█│²▓┼╩Ū┤¾Ņ^ĪŻė╚Ųõ╩Ūį┌╬ęéā▀@éĆ╔ńĢ■▒ŻšŽ¾wŽĄ▀Ć╩«Ęų▒Ī╚§Ą─▐Dą═Ģr┤·└’ĪŻ[įöŪķ] | | |

|

| éĆ╚╦╦∙Ą├ČÉĄ─║╦ą─▓╗į┌Ųš„³c |

| ĪĪĪĪ╦∙ęįŻ¼╚ń╣¹éĆČÉ▓╗┐╝æ]žÜ└¦╝ę═źĄ─īŹļHŻ¼ę╗ĄČŪąĄ─šnČÉŻ¼─Ū├┤Š═║▄ėą┐╔─▄╩╣žÜ└¦╝ę═źĖ³╝ė▐ūō■Ż¼įņ│╔ī”╚§š▀Ą─š`é¹ĪŻČ°ī¦ų┬Ą─ĮY╣¹╩ŪŻ¼š„╩šéĆ╚╦╦∙Ą├ČÉ▓óø]ėą┐sąĪžÜĖ╗╩š╚ļ▓ŅŠÓĄ──┐Ą─Ż¼Ę┤Č°╝ėųž┴╦░┘ąšĄ─žōō·ĪŻ[įöŪķ] | | |

| éĆČÉš{š¹ąĶę¬╩▓├┤śėĄ─£y╦Ńę└ō■ |

| ĪĪĪĪę“┤╦Ż¼╣Pš▀ęį×ķŻ¼ļm╚╗ėąĻP▓┐ķTō·ą─žöš■╩š╚ļ£p╔┘Ą─ą─Ūķ▓╗ļy└ĒĮŌŻ¼Ą½ŽÓĻPĄ─£y╦Ń╚ń╣¹ė├üĒū„×ķéĆČÉš{š¹Ą─ę└ō■ĢrŻ¼▀Ć╩Ū欫ö▒M┴┐┐ŲīWć└ųöŻ¼Ę±ätŻ¼╝╚▓╗─▄╩╣╬ęéāšęĄĮę╗éĆšµš²Ūą║Ž├±ęŌ║═žöČÉ╩┬īŹĄ─éĆČÉ╣żąĮ┘Mė├£p│²ś╦£╩ĪŻ[įöŪķ] | | |

|

| éĆČÉŲš„³cš{š¹▓╗ę╦é}┤┘▒ĒøQ |

| ĪĪĪĪ║▄’@╚╗Ż¼▀@éĆéĆČÉĘ©ą▐š²░Ė▓▌░Ėį┌╔ńĢ■Ė„Įń▓ó╬┤½@Ą├▒╚▌^ę╗ų┬Ą─ęŌęŖĪŻĖ∙ō■ĪČ┴óĘ©Ę©ĪĘĄ─ęÄČ©Ż¼┴ą╚ļ│Żäš╬»åTĢ■Ģ■ūhūh│╠Ą─Ę©┬╔░ĖŻ¼Ė„ĘĮ├µęŌęŖ▒╚▌^ę╗ų┬Ą─Ż¼┐╔ęįĮøā╔┤╬│Żäš╬»åTĢ■Ģ■ūhīÅūh║¾Į╗ĖČ▒ĒøQŻ╗▓┐Ęųą▐Ė─Ą─Ę©┬╔░ĖŻ¼Ė„ĘĮ├µĄ─ęŌęŖ▒╚▌^ę╗ų┬Ą─ĪŻ[įöŪķ] | | |

| éĆČÉš{š¹┼cŲõŽ±öDč└ĖÓ▓╗╚ńę╗▓ĮĄĮ╬╗ |

| ĪĪĪĪę╗▓Įš{š¹ĄĮ╬╗Ż¼┐╔▒▄├Ōī”éĆČÉŲš„³cĄ─ŅlĘ▒š{š¹Ż¼═¼Ģr▀Ć─▄£p╔┘ųąĄ╚╩š╚ļļAīėĄ─ČÉžōŻ¼═¼ĢrŻ¼ėą└¹ė┌┐sąĪ╩š╚ļ▓ŅŠÓĪŻ▒žĒÜŪąīŹęį£p╔┘Ą═╩š╚ļš▀ČÉžōŻ¼š{╣Ø╔ńĢ■╣½ŲĮŻ¼┐sąĪžÜĖ╗▓ŅäeĄ──┐Ą─üĒ▀MąąéĆ╚╦╦∙Ą├ČÉĖ─Ė’Ż¼Č°▓╗╩Ūę╗╬ČÅŖš{Å─╣żąĮļAīė╔Ē╔Žš„ČÓ╔┘ČÉĪŻ[įöŪķ] | | |

|

| ▓╗ė├Į╗ČÉ┴╦Ż¼╬ęĖ▀┼d▓╗ŲüĒ |

| ĪĪĪĪ¼Fį┌╔ńĢ■│÷¼F┴╦ā╔śOĘų╗»Ą─¼FŽ¾Ż¼Ė╗įŻĄ─▓╗┼┬╬’ārĄ─╔ŽØqŻ¼šµš²žÜ└¦Ą─ėąš■Ė«Ą─Ė„ĒŚš■▓▀üĒča┘NŻ¼Š═▀B¼Fį┌═ŌüĒ╣żę▓ę²Ų┴╦š■Ė«Ą─ĻPūóŻ¼Š═╩Ū╬╗ė┌ųąķgĄ─╠Äį┌žÜ└¦▀ģŠēĄ─╚╦╩▓├┤Č╝┐┐▓╗╔ŽŻ¼Č°▀@ą®╚╦ŪĪŪĪš╝ō■ų°╚╦╚║Ą─┤¾ČÓöĄĪŻ[įöŪķ] | | |

| éĆČÉš{š¹▓╗─▄┐é╦ŃĮøØ·┘~ |

| ĪĪĪĪ╣Pš▀ęį×ķŻ¼šµš²└ĒŽļĄ─éĆČÉš{š¹æ¬įō╩Ūį┌▓╗öÓ╠ßĖ▀éĆČÉŲš„³cĄ─═¼ĢrŻ¼╝ėÅŖßśī”Ė▀╩š╚ļ╚║¾wĄ─▒OČĮ║═╣▄└ĒŻ¼├„┤_╦¹éā╦∙æ¬│ąō·Ą─ž¤╚╬Ż¼Å─Č°▀_ĄĮžöš■╩š╚ļĄ─Š∙║ŌĪŻų╗ėą▀@śėŻ¼«öŽ┬┤╬└^└mš{š¹éĆČÉŲš„³cĢrĪŻ[įöŪķ] | | |

|

| éĆČÉŲš„³cš{š¹ę¬ėąĪ░╠ßŪ░┴┐Ī▒ |

| ĪĪĪĪ┤╦═ŌŻ¼▀Ćėąę╗éĆųžę¬ĘĮ├µæ¬įō┐╝æ]Ż¼─ŪŠ═╩ŪéĆČÉŲš„³cĄ─š{š¹ę¬ėąę╗éĆĪ░╠ßŪ░┴┐Ī▒Ż¼╝┤×ķĮøØ·╔ńĢ■Ą─░lš╣ŅA┴¶ę╗Č©Ą─į÷ķL┐šķgŻ¼Å─Č°▒▄├ŌĘ©┬╔Ą─ŅlĘ▒ą▐ėåĪŻĘ©┬╔╩ŪūŅć└├CĄ─ųŲČ╚Ż¼└Ēæ¬▒Ż│ųę╗Č©Ą─ĘĆČ©ąįŻ¼Č°Ī░│»┴ŅŽ”Ė─Ī▒Ą─ļSęŌąį┐ŽČ©ōp║”Ę©┬╔Ą─ć└├CąįĪŻ[įöŪķ] | | |

| éĆČÉŲš„³cš{ų┴2000į¬╩ŪʱėąŪ░š░ąįŻ┐ |

| ĪĪĪĪ╣Pš▀ūóęŌĄĮŻ¼éĆ╚╦╦∙Ą├ČÉĘ©ą▐š²░Ė▓▌░ĖĄ─öMėåĘĮŻ¼╩Ūžöš■▓┐Īóć°╝ęČÉäš┐éŠųĪóć°äšį║Ę©ųŲ▐kĪŻ▀@ĘNČÓĘĮģó┼cĄ─▓▌░ĖöMėåŻ¼Ė³æ¬ūóęŌģfš{Ż¼ąĶę¬╝»╦╝ÅV굯¼ąĶę¬ķ_š\▓╝╣½Ż¼║åčįų«Ż¼ąĶę¬╣½▒Ŗģó┼cŻ¼ūŅ┤¾Ž▐Č╚Ąž╬³╝{├±ęŌĪŻ[įöŪķ] | | |

|

|

| éĆ╚╦╦∙Ą├ČÉĖ─Ė’ę¬ć·└@├±╔·─┐ś╦ |

| ĪĪĪĪ▀Ćėą,į┌«öŪ░ĮøØ·ųą,š■Ė«ā”ąŅ┬╩║═Ų¾śIā”ąŅ┬╩▓╗öÓį÷ķL,Šė├±ā”ąŅ┬╩ģsį┌Ž┬ĮĄ,│╩¼F│÷"ć°Ė╗├±ĖF"Ą─█EŽ¾,ō■šféĆČÉŲš„³c╠ßĖ▀ĄĮ2000į¬īó£p╔┘300ā|žöš■╩š╚ļ,▀@ī”5╚fā|Ą──ĻČ╚žöš■╩š╚ļüĒšf╬ó▓╗ūŃĄ└,ģsī”Ė³ČÓ╣żąĮļAīėęŌ┴xųž┤¾ĪŻ[įöŪķ] | | |

| éĆČÉŲš„³cę▓欫ö┬Ā╚Ī├±ęŌ |

| ĪĪĪĪĖ─Ė’═Ų▀M═∙═∙ąĶę¬ūįŽ┬Č°╔ŽĄ─├±ķg═ŲäėŻ¼ę“×ķ╣½╣▓š■▓▀Ą─č▌╗»Ė─▀MŻ¼▒žĒÜĘ¹║Žęį├±×ķ▒ŠĄ─┬ĘŠĆŻ¼Å─Č°═©▀^ČÉ╩šĄ─Č■┤╬Ęų┼õ┼c▐DęŲų¦ĖČ╣”─▄Ż¼Ė─▀M║═į÷╝ėĖ³ČÓĄ─╔ńĢ■┐éĖŻ└¹ĪŻ╚ń╣¹├±▒Ŗø]ėąĖą╩▄ĄĮ▀@ę╗³cŻ¼ätæ¬įōėąūŃē“Ą─└¹ęµ▒Ē▀_Ū■Ą└ĪŻ[įöŪķ] | | |

|

|

| éĆČÉŲš„³cīó╦ķ▓ĮŪ░▀M |

| ĪĪĪĪ╚╗Č°Ż¼ęį╔ŽīŹįÆīŹšf▓óĘŪę¬╚½▒Pʱȩ▒Š┤╬š■Ė«ų„äėš{Ė▀éĆČÉŲš„³cĄ─ĘeśOęŌ┴xĪŻ▀@ę╗┤╬Ż¼š■Ė«─▄┌sį┌├„┤║Ī░ē║┴”┤¾ßīĘ┼Ī▒ų«Ū░Ż¼ų„äė×ķéĆČÉå¢Ņ}Ī░£pē║Ī▒Ī¬Ī¬░┤ųxą±╚╦Ą─šf▐oŻ¼š■Ė«žöš■├„─Ļīóė╔┤╦╔┘╩š300ā|į¬Ż¼į§├┤šfŻ¼ę▓╩Ūš■Ė«ų„äėĪ░ūī└¹Ī▒ė┌├±Ą─┼eäėĪŻ[įöŪķ] | | |

| éĆČÉš{š¹æ¬ū▀│÷ÕX╦╝ŠS |

| ĪĪĪĪ«ö╚╗Ż¼╬ęéāę▓æ¬įō┐┤ĄĮŻ¼Į³Äū─ĻüĒŻ¼ć°╝ęį┌£p▌pČÉžō╔Žū÷│÷┴╦▓╗╔┘┼¼┴”Ż¼▐rśIČÉĄ─╚ĪŽ¹Īó└¹ŽóČÉĄ─£p╔┘Š═╩Ū├„ūCĪŻĄ½╚ń╣¹ČÉ╩šė^─Ņ▓╗▐DūāŻ¼š„ČÉ─▄┴”▓╗╠ßĖ▀Ż¼éĆČÉį┘į§├┤š{š¹Ż¼ę▓ļyęŖ│╔ą¦ĪŻį┌▀@ĘĮ├µŻ¼║▄ČÓš■Ė«▓┐ķTęčĮø┬╩Ž╚ū„│÷┴╦▐Dą═ĪŻ[įöŪķ] | | |

|

|

| éĆČÉŲš„³cš{š¹╔į’@ÖCąĄ |

| ĪĪĪĪ«ö╚╗Ż¼éĆČÉš{š¹╩ūŽ╚╚įæ¬įōūóęŌĄĮĄžģ^Īó│ŪÓlĄ─▓Ņ«ÉĪŻÅ─▀@┤╬Ą─▓▌░ĖüĒ┐┤Ż¼Ąžģ^▓Ņäe╗»š„ČÉ┤ļ╩®╚į╚╗ĖČųTĻI╚ńĪŻę▓įSį┌ł╠ąą╔ŽŻ¼Ė„ĄžĘųäeųŲČ©éĆČÉČÉ┬╩─┐Ū░▀Ć▓╗¼FīŹŻ¼Ą½─┐Ū░Ą─▓▌░Ėätų┴╔┘æ¬įōĘ┤ė│▀@ĘN┼¼┴”ĪŻ[įöŪķ] | | |

| éĆČÉŲš„³cĄ─┤_Č©æ¬ėąŪ░š░ąį║═ć└├Cąį |

| ĪĪĪĪę“┤╦Ż¼éĆČÉĘ©Ą─Ū░š░ąį║═ć└├CąįŻ¼▓╗æ¬įōų╗╩Ūų°č█ė┌š{Ė▀┴╦Äū░┘į¬Ųš„³cĄ─ļSęŌąį║▄┤¾Ą─ą▐ą▐čačaŻ¼Č°æ¬┤_Č©ę╗éĆ╣½ŲĮ╣½š²Ą─äéąįĄ─Ę©┬╔įŁätĪŻæ¬įō╗žĄĮęįŪ░Ą─░┤Ąžģ^ś╦£╩š„╩š─Ż╩ĮŻ¼Ė∙ō■Ė„ĄžĄ─ŲĮŠ∙╣ż┘Y╦«£╩Ż¼×ķŲš„³c┤_Č©ę╗éĆ║Ž└ĒĄ─╣ż┘YŲĮŠ∙▒ČöĄĪŻ[įöŪķ] | | |

|

|

| ▓╗Ę┴Š═éĆČÉŲš„³cį┘┤╬┼eąą┴óĘ©┬ĀūC |

| ĪĪĪĪ¤oę╔Ż¼╚ń╣¹ŅÉ╦ŲĪ░éĆČÉŲš„³cĪ▒▀@śė×ķ▌øšō╦∙¤ßūhŻ¼īŹļH╔Ž╩Ū├±▒ŖūŅĻPą─ĪóūŅų▒ĮėĪóūŅ¼FīŹ└¹ęµå¢Ņ}Ą─╩┬ĒŚŻ¼─▄▒╗ČÓ┤╬Ę┤Å═┼eąą┴óĘ©┬ĀūCŻ¼▓óųØu│╔×ķČ©ųŲŻ¼▒žīóī”┴óĘ©┬ĀūCĄ─ŽÓĻPųŲČ╚═Ļ╔ŲŻ¼ŲĄĮųžę¬Ą─┤╣ĘČ║═äōųŲū„ė├ĪŻ[įöŪķ] | | |

| éĆČÉŲš„³c╬┤▀_├±ęŌŲ┌┤²Ą─ą─└Ē╣š³c |

| ĪĪĪĪéĆČÉ▓╗Ą½╩Ū│õė»ć°╝ęžöš■Ą─į┤╚¬Ż¼Ė³╩Ūš{ĮŌ╔ńĢ■žöĖ╗Ęų┼õ║═ĀIįņ╣½ķ_Īó╣½ŲĮĪó╣½š²╔ńĢ■║═ųCŁhŠ│Ą─ų╬└Ē╩ųČ╬ĪŻ╗∙ė┌ųąć°╔ńĢ■ā╔śOĘų╗»Ą─žöĖ╗Ą╣ÆņŻ¼×ķ┴╦ŠåįņķŽÖņą╬╔ńĢ■ĘĆČ©ĮYśŗŻ¼éĆČÉš„╩šĄ─ĄūŠĆ╝╚▓╗─▄▀^Ą═Ż¼ėų▓╗─▄īŹąąŲĮŠ∙ų„┴xĪŻ[įöŪķ] | | |

|

|

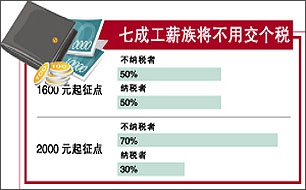

| ╝{ČÉ╩Ū╣½├±Ą─╔±╩ź┴xäšåß? |

| ĪĪĪĪæ¬įō╚źĄ¶─Ūą®Š▀ėąĄ└Ą┬├{Ų╚ęŌ╬ČĄ─š■ų╬┐┌╠¢Ż¼╗žĄĮÖÓ└¹║═┴x䚥─ĻPŽĄ╔ŽüĒĪŻĘ±ätŻ¼Š═╦ŃŲš„³cČ©į┌2000į¬Ż¼ę▓ėą70%Ą─╣żąĮļAīėīó┐╔─▄╩▄ĄĮŲńęĢŻ║šl┐╔ęįäāŖZ╦¹éāĄ─╔±╩ź┴xäš─žŻ┐ļyĄ└╦¹éāŠ═▓╗╚ńĖ▀╩š╚ļš▀╣Ōśså߯┐[įöŪķ] | | |

| éĆČÉŲš„³cš{š¹ßīĘ┼Ą─╩®š■╔ŲęŌ║═├±╔·▀M▓Į |

| ĪĪĪĪ╬ęŽÓą┼Ż¼ų╗ėą└ĒąįĪóĮ©įOąįĄ─┬Ģ궯¼▓┼Ģ■│╔×ķéĆ╚╦╦∙Ą├ČÉųŲ│ų└m═Ļ╔ŲĄ─ų·┴”║══Ų▀MŻ¼Ī░ļuĄ░└’Ņ^╠¶╣ŪŅ^Ī▒Ą─Ū¾╚½ž¤éõė┌╩┬¤oča¤oØ·ė┌╩┬ĪŻŪ░▓╗Š├ķ]─╗Ą─ųąčļĮøØ·╣żū„Ģ■ūh├„┤_Ż¼├„─Ļę¬║Ž└Ēš{š¹ć°├±╩š╚ļĘų┼õŻ¼╠ßĖ▀│ŪÓlŠė├±╩š╚ļ╦«ŲĮĪŻ[įöŪķ] | | |

|

|

| éĆČÉā╔Ū¦į¬Ųš„Ż¼Ī░Ū░š░ąįĪ▒╚ń║╬ |

| ĪĪĪĪĄ½┤╦┤╬Ą─éĆČÉŲš„³cš{š¹Ż¼ģs┼c├±ęŌŲ┌┤²╚įėąę╗Č©Ą─▓ŅŠÓĪŻų«╦∙ęį│÷¼F▀@śėĄ─Ę┤▓ŅŻ¼į┌ė┌éĆČÉŲš„³cĄ─š{š¹ø]ėą│õĘųš„Ū¾Ųš═©░┘ąšĄ─ęŌęŖĪŻėąĻP▓┐ķTę▓▒Ē╩ŠŻ¼éĆČÉŲš„³cĮ±║¾▀Ćīó▀mĢrš{š¹ĪŻ─Ū├┤Ż¼Į±║¾Ą─éĆČÉŲš„³cš{š¹╚ń║╬▒ŻūCŪ░š░ąį─žŻ┐[įöŪķ] | | |

| š{š¹éĆČÉŲš„³c┼cš„╩šųĖöĄ╗» |

| ĪĪĪĪų╗ėąīóéĆČÉŲš„³c┼cŠė├±╩š╚ļūā╗»Īó═©├øĄ╚ę“╦žÆņŃ^Ż¼░┤ššŽ¹┘M╬’ārųĖöĄĄ─Øq┬õŻ¼┤_Č©æ¬╝{ČÉ╦∙Ą├Ņ~Ą─╩╣ė├ČÉ┬╩║═╝{ČÉ┐█│²Ņ~Ż¼īŹąą▓╗═¼─ĻČ╚ĖĪäėĄ─éĆČÉŲš„³cųŲČ╚Ż¼▓┼─▄Ė³║├Ąž▒ŻūoĄ═╩š╚ļš▀└¹ęµŻ¼ŪąīŹ£p▌pųąĄ═╩š╚ļš▀Ż¼╠žäe╩Ū└¦ļy╚║¾wĄ─žōō·ĪŻ[įöŪķ] | | |

|

|

| ×ķ║╬īóéĆČÉ├Ōš„Ņ~Č©į┌2000į¬ |

| ĪĪĪĪę“┤╦Ż¼š{š¹éĆČÉ├Ōš„Ņ~æ¬┼céĆČÉĖ─Ė’Ą─▓ĮĘźŽÓģfš{ĪŻśIā╚īŻ╝ę╠ß│÷Ż¼Į³ųąŲ┌權═š{š¹ČÉ┬╩╝ēŠÓĪó═žīÆŠC║Ž╦∙Ą├Ą─Š▀¾wĒŚ─┐Ą╚å¢Ņ}╝ėęį蹊┐▓óū÷│÷š■▓▀š{š¹Ż¼éĆ╚╦╦∙Ą├ČÉĖ─Ė’Ą──┐ś╦×ķŻ║Å─╣½ŲĮČÉžōĪóĖ³║├Ąžš{╣Ø╩š╚ļĘų┼õĄ─ąĶę¬│÷░lĪŻ[įöŪķ] | | |

| å╬╝ā╠ßĖ▀Ųš„³c¤oĘ©īŹ¼FéĆČÉ╣½ŲĮ |

| ĪĪĪĪĮŌøQ─┐Ū░éĆČÉĄ─╣½ŲĮå¢Ņ}Ż¼ąĶę¬Į©┴ó┬ōäėķLą¦ÖCųŲĪŻ▒╚╚ńīóéĆČÉŲš„³c║═╔ńĢ■ĮøØ·░lš╣╦«ŲĮĪó╬’ārųĖöĄŽÓĮY║ŽŻ¼Į©┴ó┬ōäėÖCųŲĪŻ«ö│÷¼F═©├øĪó╣żąĮļAīė╣ż┘YėųØqĘ∙▓╗┤¾ĢrŻ¼éĆČÉŲš„³cŠ═æ¬╠ßĖ▀ĪŻČ°ī”ė┌ČÉžō╚║¾wĄ─╣½ŲĮå¢Ņ}Ż¼ätæ¬Į©┴óĮĪ╚½ČÉ╩š▒O┐ž¾wŽĄĪŻ[įöŪķ] | | |

|

|

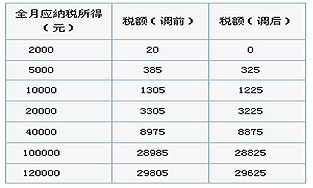

| ░č║├╩┬▐k║├Ż¼2000į¬Ųš„³cėą³cĄ═ |

| ĪĪĪĪ▒Ŗų¬ų▄ų¬Ż¼2006─ĻęįŪ░éĆ╚╦╦∙Ą├ČÉę╗ų▒ęį800į¬×ķŲš„³cŻ¼2006─Ļ1į┬1╚šŲŻ¼ś╦£╩▓┼╔Žš{ų┴1600į¬ĪŻ╚╗Č°Ż¼āHāHĢrĖ¶ā╔─ĻŠ═ėąīŻ╝ę╠ß│÷欫öį┘┤╬╠ßĖ▀éĆČÉŲš„³cŻ¼▀@ĘNęŌęŖę▓Ą├ĄĮ┴╦įSČÓŲš═©└Ž░┘ąšĄ─ų¦│ųĪŻ[įöŪķ] | | |

| 2000į¬┐█│²Ņ~╚į¤oĘ©¾w¼FéĆČÉū┌ų╝ |

| ĪĪĪĪ┼c┤╦═¼ĢrŻ¼ć°╝ęČÉäšÖCĻPĖ∙ō■ČÉ╩šš„╣▄Ę©Ą─ęÄČ©Ż¼ųŲČ©Įyę╗Ą─éĆ╚╦╦∙Ą├ČÉ╔Ļł¾▒ĒĖ±Ż¼ų▒ĮėŽ“Šė├±éĆ╚╦š„╩šéĆ╚╦╦∙Ą├ČÉĪŻĄ╚ĄĮ╬ęć°éĆ╚╦ČÉ╩šą┼ŽóŽĄĮy╚½ć°┬ōŠWų«║¾Ż¼┐╔ęį┐╝æ]īóéĆ╚╦š„╩šūā×ķ╝ę═źš„╩šŻ¼ęį╝ę═ź×ķå╬╬╗Ż¼╔Ļł¾éĆ╚╦╦∙Ą├ČÉĪŻ[įöŪķ] | | |

|