ЎЎЎЎЦРҮшШӣҺЕХюІЯҲМРРҲуёж

ЎЎЎЎ¶юЎрТ»¶юДкөЪИэјҫ¶И

ЎЎЎЎЦРҮшИЛГсгyРРШӣҺЕХюІЯ·ЦОцРЎҪM

ЎЎЎЎ2012 Дк 11 ФВ 2 ИХ

ЎЎЎЎғИИЭХӘТӘ

ЎЎЎЎ2012

ДкөЪИэјҫ¶ИЈ¬ЦРҮшҪӣқъФцйLіКҫҸЦРЪ…·Җ‘B„ЭІўА^Аmіц¬F·eҳOЧғ»ҜЎЈПыЩMРиЗу·Җ¶ЁЈ¬№М¶ЁЩY®aН¶ЩYЖҪ·ҖЭ^ҝмФцйLЈ¬іцҝЪФцЛЩУРЛщ»ШЙэЎЈЮrҳIЙъ®aРО„ЭБјәГЈ¬№ӨҳIЙъ®aФцЛЩЪ…·ҖЎЈОпғrқq·щА^Аm»ШВдЈ¬ҫНҳIРО„Э»щұҫ·Җ¶ЁЎЈЗ°ИэӮҖјҫ¶ИЈ¬ҢҚ¬FҮшғИЙъ®aҝӮЦө(GDP)35.3

Иfғ|ФӘЈ¬Н¬ұИФцйL 7.7%Ј»ҫУГсПыЩMғrёсН¬ұИЙПқq 2.8%ЎЈ

ЎЎЎЎЦРҮшИЛГсгyРР°ҙХХҮш„ХФәҪyТ»ІҝКрЈ¬А^АmҢҚК©·ҖҪЎөДШӣҺЕХюІЯЈ¬ЦшБҰФцҸҠХюІЯөДЗ°Х°РФЎўбҳҢҰРФәНм`»оРФЈ¬Яm•rЯm¶ИЯMРРоAХ{ОўХ{ЎЈФЩҙОПВХ{ҙжЩJҝо»щңКАыВКІў”UҙуЩJҝоАыВКёЎ„У…^йgЎЈёщ“юБч„УРФ№©ҪoёсҫЦөДЧғ»ҜЈ¬ЯBАmй_Х№Дж»ШЩҸІЩЧчЈ¬қMЧггyРРуwПөәПАнөДБч„УРФРиЗуЈ¬ТэҢ§КРҲцАыВКЖҪ·ҖЯ\РРЎЈТэҢ§ҪрИЪҷCҳӢА^Аmғһ»ҜРЕЩJҪYҳӢЎЈА^Аm·ҖІҪНЖЯMҪрИЪЖуҳIёДёпЈ¬ЯMТ»ІҪФцҸҠИЛГсҺЕ…RВКёЎ„УҸ—РФЎЈ

ЎЎЎЎШӣҺЕРЕЩJәНЙз•юИЪЩYФцйLЭ^ҝмЈ¬ЩJҝоҪYҳӢА^АmёДЙЖЎЈ2012 Дк 9ФВД©Ј¬ҸVБxШӣҺЕ№©‘ӘБҝ M2 Уао~һй 94.4 Иfғ|ФӘЈ¬Н¬ұИФцйL

14.8%ЎЈИЛГсҺЕЩJҝоУао~Н¬ұИФцйL 16.3%Ј¬ұИДкіхФцјУ 6.72 Иfғ|ФӘЈ¬Н¬ұИ¶аФц1.04 Иfғ|ФӘЎЈЗ°ИэӮҖјҫ¶ИЙз•юИЪЩYТҺДЈһй 11.73

Иfғ|ФӘЎЈҪрИЪҷCҳӢЩJҝоАыВКА^АmПВРРЈ¬9 ФВ·Э·ЗҪрИЪЖуҳIј°ЖдЛыІҝйTЩJҝојУҷаЖҪҫщАыВКһй 6.97%Ј¬ұИ6ФВ·ЭПВҪө 0.09 ӮҖ°Щ·ЦьcЎЈ9ФВД©Ј¬ИЛГсҺЕҢҰГАФӘ…RВКЦРйgғrһй

6.3410Ј¬ұИ 6 ФВД©ЩHЦө 0.25%Ј¬ИЛГсҺЕҢҚлHУРР§…RВКЩHЦө0.99%ЎЈ

ЎЎЎЎ®”З°Ј¬Ц§“ОЦРҮшҪӣқъЖҪ·ҖЭ^ҝм°lХ№өД»щұҫГжІўОҙ°lЙъёщұҫРФЧғ»ҜЈ¬ҪӣқъУРНыА^АmұЈіЦЖҪ·ҖЭ^ҝмФцйLЎЈЦРҮшИФМҺУЪіЗжӮ»ҜЎўРЕПў»ҜЎў№ӨҳI»ҜәНЮrҳI¬Fҙъ»ҜЯMіМЦРЈ¬ҪӣқъҪYҳӢХэФЪіҜЦшоAЖЪөД·ҪПтЮDЧғЎЈТІТӘҝҙөҪЈ¬ЦРҮшҪӣқъ°lХ№ГжЕRөДҮшғИНвӯhҫіТАИ»ҸНлsЈ¬НвРиКЬөҪҮшлHҪрИЪОЈҷCөДіЦАmУ°н‘ұMп@ЖЈИхЈ¬ҮшғИғИЙъФцйL„УБҰЯҖРиФцҸҠЎЈФЪҪYҳӢРФј°ЦЬЖЪРФөИ¶аЦШТтЛШөД№ІН¬ЧчУГПВЈ¬ҪӣқъФцйLКЬөҪТ»¶ЁУ°н‘Ј¬ҪӣқъҪYҳӢХ{ХыәНЮDЧғ°lХ№·ҪКҪөДИО„ХёьјУҫoЖИЎЈРиёщ“юҪӣқъЯ\РРТҺВЙәНҪYҳӢРФЧғ»Ҝ°СОХәГәкУ^Х{ҝШ№ӨЧчЈ¬Н¬•rА^АmјУҝмҪYҳӢХ{ХыәНёДёпІҪ·ҘЈ¬ХыәПәНғһ»ҜЩYФҙЕдЦГЈ¬ёьәГөШбҢ·ЕйLЖЪФцйLөДқ“БҰЎЈ

ЎЎЎЎПВТ»лA¶ОЈ¬ЦРҮшИЛГсгyРРҢўА^АmВдҢҚьhЦРСлЎўҮш„ХФәёчн—ІҝКрЈ¬ҲФіЦҝЖҢW°lХ№Цчо}әНјУҝмЮDЧғҪӣқъ°lХ№·ҪКҪЦчҫҖЈ¬ҲФіЦЎ°·ҖЦРЗуЯMЎұөД№ӨЧчҝӮ»щХ{Ј¬Хэҙ_МҺАнұЈіЦҪӣқъЖҪ·ҖЭ^ҝм°lХ№ЎўХ{ХыҪӣқъҪYҳӢәН№ЬАнНЁГӣоAЖЪИэХЯөДкPПөЈ¬°С·ҖФцйL·ЕФЪёьјУЦШТӘөДО»ЦГЎЈА^АmҢҚК©·ҖҪЎөДШӣҺЕХюІЯЈ¬ФцҸҠХ{ҝШөДЗ°Х°РФЎўбҳҢҰРФәНм`»оРФЈ¬јУҸҠоAХ{ОўХ{Ј¬°СОХәГҪӣқъФцйLЎўОпғr·Җ¶ЁәНпLлU·А·¶ИэХЯөДЖҪәвЈ¬ЦШФЪұЈіЦШӣҺЕӯhҫіөД·Җ¶ЁЈ¬һйКРҲцҪӣқъЧФЙнөДХ{ХыәН·Җ¶ЁҷCЦЖ°l“]ЧчУГ„“Фм—lјюЎЈҫCәПЯ\УГ¶а·NШӣҺЕХюІЯ№ӨҫЯҪMәПЈ¬ҪЎИ«әкУ^ҢҸЙчХюІЯҝтјЬЈ¬ұЈіЦәПАнөДКРҲцБч„УРФЈ¬ТэҢ§ШӣҺЕРЕЩJәНЙз•юИЪЩYТҺДЈЖҪ·ҖәПАнФцйLЎЈЯMТ»ІҪМбёЯШӣҺЕХюІЯөДУРР§РФЈ¬ЦшБҰғһ»ҜРЕЩJЩYФҙЕдЦГЈ¬ҫҸҪвРЕЩJЩYҪр№©ЗуҪYҳӢРФГ¬¶ЬЈ¬ЗРҢҚҸҠ»ҜҪрИЪ·ю„ХҢҚуwҪӣқъөД№ҰДЬЎЈ·ҖІҪНЖЯMАыВККРҲц»ҜёДёпЈ¬ТэҢ§ҪрИЪҷCҳӢУГәГАыВКёЎ„У¶ЁғrҷаәПАн¶ЁғrЎЈЯMТ»ІҪНкЙЖИЛГсҺЕ…RВКРОіЙҷCЦЖЈ¬ФцҸҠИЛГсҺЕ…RВКлpПтёЎ„УҸ—РФЎЈНЖ„УҪрИЪКРҲцТҺ·¶°lХ№Ј¬А^Аm°l“]ЦұҪУИЪЩYөДЧчУГЈ¬ёьәГөШқMЧг¶аҳУ»ҜөДИЪЩYРиЗуЎЈЙо»ҜҪрИЪҷCҳӢёДёпЈ¬УРР§·А·¶ПөҪyРФҪрИЪпLлUЈ¬ұЈіЦҪрИЪуwПө·Җ¶ЁЎЈ

ЎЎЎЎТ»ЎўШӣҺЕ№©‘ӘБҝФцйLЭ^ҝм

ЎЎЎЎ2012 Дк 9 ФВД©Ј¬ҸVБxШӣҺЕ№©‘ӘБҝ M2 Уао~һй 94.4 Иfғ|ФӘЈ¬Н¬ұИФцйL 14.8%Ј¬ФцЛЩұИ 6 ФВД©ёЯ 1.2 ӮҖ°Щ·ЦьcЎЈӘMБxШӣҺЕ№©‘ӘБҝ

M1 Уао~һй 28.7 Иfғ|ФӘЈ¬Н¬ұИФцйL 7.3%Ј¬ФцЛЩұИ 6 ФВД©ёЯ 2.6 ӮҖ°Щ·ЦьcЎЈБчНЁЦРШӣҺЕ M0 Уао~һй 5.3 Иfғ|ФӘЈ¬Н¬ұИФцйL 13.3%Ј¬ФцЛЩұИ

6 ФВД©ёЯ 2.5 ӮҖ°Щ·ЦьcЎЈЗ°ИэӮҖјҫ¶И¬FҪрғфН¶·Е 2684 ғ|ФӘЈ¬Н¬ұИ¶аН¶·Е 127ғ|ФӘЎЈ

ЎЎЎЎФЪ№«й_КРҲцІЩЧчЎўҙжҝоңКӮдҪрВКЎўФЩЩJҝоФЩЩN¬FЎўАыВКәНДжЦЬЖЪәкУ^ҢҸЙч№ЬАнөИ¶ан—ХюІЯ№ӨҫЯөДҫCәПЧчУГПВЈ¬ШӣҺЕ№©‘ӘБҝФцЛЩГчп@»ШЙэЎЈ9 ФВД©Ј¬M2 ФцЛЩ„“

2011 ДкПВ°лДкТФҒнРВёЯЈ¬M1 ФцЛЩ„t„“ 2012ДкРВёЯЈ¬ЖдЦРЈ¬M2ЎўM1 ФцЛЩ·Ц„eЭ^ЙПФВД©Гчп@МбЙэ 1.3 ӮҖәН 2.8

ӮҖ°Щ·ЦьcЎЈШӣҺЕ—lјюҝӮуwПаҢҰҢ’ЛЙЈ¬УРАыУЪЦ§іЦҮшГсҪӣқъЖҪ·ҖЭ^ҝм°lХ№ЎЈ9 ФВД©Ј¬»щөAШӣҺЕУао~һй 23.6 Иfғ|ФӘЈ¬Н¬ұИФцйL 11.2%Ј¬ұИДкіхФцјУ 1.14

Иfғ|ФӘЎЈ9ФВД©Ј¬ШӣҺЕіЛ”өһй 4.00Ј¬ұИЙПДкН¬ЖЪёЯ 0.29Ј¬ШӣҺЕ”UҸҲДЬБҰЭ^ҸҠЎЈгyРРуwПөБч„УРФәПАнідФЈЎЈ9 ФВД©Ј¬ҪрИЪҷCҳӢі¬о~ңКӮдҪрВКһй 2.1%Ј¬ұИЙПДкН¬ЖЪёЯ

0.7 ӮҖ°Щ·ЦьcЈ»ЖдЦРЈ¬ЮrҙеРЕУГЙзһй 3.8%Ј¬ұИЙПДкН¬ЖЪёЯ 0.4 ӮҖ°Щ·ЦьcЎЈ2

ЎЎЎЎ¶юЎўҪрИЪҷCҳӢҙжҝоІЁ„УЭ^ҙу

ЎЎЎЎ9 ФВД©Ј¬И«ІҝҪрИЪҷCҳӢ(ә¬НвЩYҪрИЪҷCҳӢЈ¬ПВН¬)ұҫНвҺЕёчн—ҙжҝоУао~һй 92.6 Иfғ|ФӘЈ¬Н¬ұИФцйL 14.3%Ј¬ФцЛЩұИ 6 ФВД©ёЯ 1.1

ӮҖ°Щ·ЦьcЈ¬ұИДкіхФцјУ 9.9 Иfғ|ФӘЈ¬Н¬ұИ¶аФц 1.7 Иfғ|ФӘЎЈИЛГсҺЕёчн—ҙжҝоУао~һй 90.0 Иfғ|ФӘЈ¬Н¬ұИФцйL 13.3%Ј¬ФцЛЩұИ 6 ФВД©ёЯ 1.0

ӮҖ°Щ·ЦьcЈ¬ұИДкіхФцјУ 9.0 Иfғ|ФӘЈ¬Н¬ұИ¶аФц 9243 ғ|ФӘЎЈКЬҳIҝғҝјәЛЎўРЕПўЕыВ¶өИТтЛШУ°н‘Ј¬ҙжҝоіЦАmіц¬FјҫД©ҙу·щӣ_ёЯЎўјҫіхГчп@»ШВд¬FПуЈ¬3 ФВ·ЭЎў6 ФВ·ЭәН

9 ФВ·ЭРВФцҙжҝо·Ц„eЯ_өҪ 3.0 Иfғ|ФӘЎў2.9 Иfғ|ФӘәН 1.7 Иfғ|ФӘЈ¬¶ш 2012 ДкТФҒнјҫіхҙжҝо„tҫщһйПВҪө‘B„ЭЈ¬1 ФВ·ЭЎў4 ФВ·ЭәН 7 ФВ·Э·Ц„eңpЙЩ

8000 ғ|ФӘЎў4656 ғ|ФӘәН 5006 ғ|ФӘЎЈНвҺЕҙжҝоУао~һй 4138 ғ|ГАФӘЈ¬Н¬ұИФцйL 61.9%Ј¬ұИДкіхФцјУ 1388 ғ|ГАФӘЈ¬Н¬ұИ¶аФц 1088

ғ|ГАФӘЎЈ

ЎЎЎЎҸДИЛГсҺЕҙжҝоІҝйT·ЦІјҝҙЈ¬ЧЎ‘фҙжҝоФцЛЩЦрІҪМбЙэЈ¬·ЗҪрИЪЖуҳIҙжҝо·ҖІҪФцйLЎЈ9 ФВД©Ј¬ҪрИЪҷCҳӢЧЎ‘фҙжҝоУао~һй 39.8 Иfғ|ФӘЈ¬Н¬ұИФцйL 18.1%Ј¬ФцЛЩұИ

6ФВД©әН 3ФВД©·Ц„eёЯ 0.9ӮҖәН 2.0ӮҖ°Щ·ЦьcЈ¬ұИДкіхФцјУ 4.9 Иfғ|ФӘЈ¬Н¬ұИ¶аФц 1.3 Иfғ|ФӘЎЈ·ЗҪрИЪЖуҳIИЛГсҺЕҙжҝоУао~һй 31.4 Иfғ|ФӘЈ¬Н¬ұИФцйL

7.9%Ј¬ФцЛЩұИ 6ФВД©әН 3 ФВД©·Ц„eёЯ 2.2 ӮҖәН 1.7 ӮҖ°Щ·ЦьcЈ¬ұИДкіхФцјУ 1.4 Иfғ|ФӘЈ¬Н¬ұИ¶аФц 955 ғ|ФӘЎЈ9 ФВД©Ј¬Ш”ХюҙжҝоУао~һй 3.3

Иfғ|ФӘЈ¬ұИДкіхФцјУ 6296 ғ|ФӘЈ¬Н¬ұИЙЩФц 5341 ғ|ФӘЎЈ

ЎЎЎЎИэЎўҪрИЪҷCҳӢЩJҝоФцйLјУҝм

ЎЎЎЎ9 ФВД©Ј¬И«ІҝҪрИЪҷCҳӢұҫНвҺЕЩJҝоУао~һй 65.5 Иfғ|ФӘЈ¬Н¬ұИФц3йL 16.4%Ј¬ФцЛЩұИ 6 ФВД©ёЯ 0.5 ӮҖ°Щ·ЦьcЈ¬ұИДкіхФцјУ 7.3

Иfғ|ФӘЈ¬Н¬ұИ¶аФц 1.3 Иfғ|ФӘЎЈИЛГсҺЕЩJҝоН¶·ЕјУҝмЎЈ9 ФВД©Ј¬ИЛГсҺЕЩJҝоУао~һй 61.5 Иfғ|ФӘЈ¬Н¬ұИФцйL 16.3%Ј¬һй 2011 Дк 9

ФВ·ЭТФҒнЧоёЯЈ¬ФцЛЩұИ 6 ФВД©ёЯ 0.3ӮҖ°Щ·ЦьcЈ¬ұИДкіхФцјУ 6.72 Иfғ|ФӘЈ¬Н¬ұИ¶аФц 1.04 Иfғ|ФӘЎЈЩJҝоТСіЦАm 5

ӮҖФВН¬ұИ¶аФцЈ¬ҪрИЪҷCҳӢРЕЩJН¶·ЕТвФёИФИ»Э^ҸҠЈ¬ЩJҝоЦ§іЦҪӣқъ°lХ№БҰ¶ИЭ^ҙуЎЈ

ЎЎЎЎРЕЩJҪYҳӢА^АmёДЙЖЈ¬ЦРйLЖЪЩJҝоФцЛЩ»ШЙэЈ¬ҢҰРЎОўЖуҳIЎўЎ°ИэЮrЎұөДРЕЩJЦ§іЦБҰ¶ИЭ^ҸҠЎЈИЛГсҺЕЧЎ‘фЩJҝоФцЛЩЖу·Җ»ШЙэЈ¬9ФВД©Н¬ұИФцйL 17.8%Ј¬ұИ 6 ФВД©ёЯ

1.2 ӮҖ°Щ·ЦьcЈ¬ұИЙПДкД©өН 3.1 ӮҖ°Щ·ЦьcЈ¬ұИДкіхФцјУ 1.9 Иfғ|ФӘЈ¬ЕcЙПДкН¬ЖЪ»щұҫіЦЖҪЎЈ·ЗҪрИЪЖуҳIј°ЖдЛыІҝйTЩJҝоФцЛЩЭ^һйЖҪ·ҖЈ¬9 ФВД©Н¬ұИФцЛЩһй

15.7%Ј¬ұИ 6 ФВД©ВФөН 0.2 ӮҖ°Щ·ЦьcЈ¬ұИЙПДкД©ёЯ 1.8 ӮҖ°Щ·ЦьcЈ¬ұИДкіхФцјУ 4.8 Иfғ|ФӘЈ¬Н¬ұИ¶аФц 1.1

Иfғ|ФӘЎЈҸДЖЪПЮҝҙЈ¬ЦРйLЖЪЩJҝоН¶·ЕјУҝмЫEПуЭ^һйГчп@Ј¬9 ФВД©ЦРйLЖЪЩJҝоФцЛЩһй 9.7%Ј¬һйҪь°лДкЧоёЯЈ¬ұИДкіхФцјУ 2.4

Иfғ|ФӘЈ»ЖдЦРЈ¬өЪИэјҫ¶ИФцБҝФЪИ«ІҝЩJҝоФцБҝЦРХјұИЯ_ 42.1%Ј¬ұИЙП°лДкҙу·щМбЙэ 9.8 ӮҖ°Щ·ЦьcЈ¬ұИЙПДкН¬ЖЪёЯ 2.7

ӮҖ°Щ·ЦьcЎЈ°ьә¬Жұ“юИЪЩYФЪғИөД¶МЖЪЩJҝоұИДкіхФцјУ 4.2 Иfғ|ФӘЈ¬Н¬ұИ¶аФц 1.5

Иfғ|ФӘЎЈРЎОўЖуҳIәНЎ°ИэЮrЎұРЕЩJЦ§іЦұЈіЦЭ^ҸҠБҰ¶ИЎЈ9ФВД©Ј¬ЦчТӘҪрИЪҷCҳӢј°ЮrҙеәПЧчҪрИЪҷCҳӢЎўіЗКРРЕУГЙзәННвЩYгyРРРЎОўЖуҳIИЛГсҺЕЩJҝоУао~Н¬ұИФцйL

20.7%Ј¬ұИҙуРНәНЦРРНЖуҳIЩJҝоФцЛЩ·Ц„eёЯ9.9ӮҖәН 4.0ӮҖ°Щ·ЦьcЎЈ

ЎЎЎЎЗ°Иэјҫ¶ИЈ¬ЦчТӘҪрИЪҷCҳӢј°ЮrҙеәПЧчҪрИЪҷCҳӢЎўіЗКРРЕУГЙзЎўҙежӮгy4РРЎўШ”„Х№«ЛҫұҫНвҺЕЮrҙеЩJҝоЎўЮrҳIЩJҝоәНЮr‘фЩJҝо·Ц„eФцјУ 2.0 Иfғ|ФӘЎў3233 ғ|ФӘәН

4941 ғ|ФӘЈ¬Н¬ұИ·Ц„e¶аФц 2041 ғ|ФӘЎў887 ғ|ФӘәН111

ғ|ФӘЎЈ·ЦҷCҳӢҝҙЈ¬ЦРЩYИ«ҮшРФҙуРНгyРРЎўЦРЩY…^УтРФЦРРЎРНгyРРј°ЮrҙеәПЧчҪрИЪҷCҳӢЩJҝоН¬ұИ¶аФцЭ^¶аЎЈ

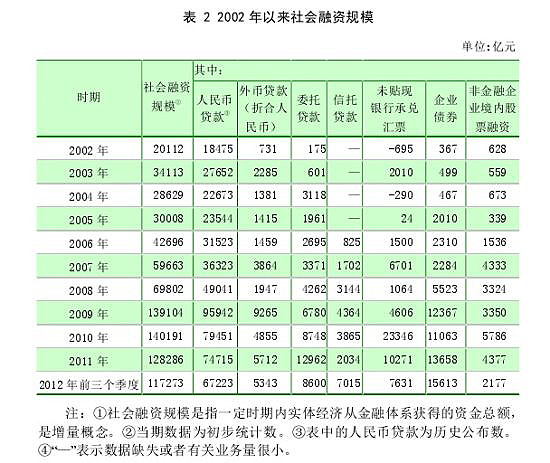

ЎЎЎЎЛДЎўЙз•юИЪЩYТҺДЈ„“ҡvК·Н¬ЖЪЧоёЯЛ®ЖҪЈ¬ИЪЩYҪYҳӢ¶аФӘ°lХ№

ЎЎЎЎіхІҪҪyУӢЈ¬З°ИэӮҖјҫ¶ИЙз•юИЪЩYТҺДЈһй 11.73 Иfғ|ФӘЈ¬„“ҡvК·Н¬5ЖЪЧоёЯЛ®ЖҪЈ¬ұИЙПДкН¬ЖЪ¶а 1.92 Иfғ|ФӘЎЈЖдЦРЈ¬9 ФВ·ЭЙз•юИЪЩYТҺДЈһй 1.65

Иfғ|ФӘЈ¬ұИЙПФВәНЙПДкН¬ЖЪ·Ц„e¶а 4041 ғ|ФӘәН 1.22 Иfғ|ФӘЈ¬ТСЯBАm 5 ӮҖФВ¶аУЪЙПДкН¬ЖЪЎЈЗ°ИэӮҖјҫ¶ИЙз•юИЪЩYТҺДЈГчп@ёЯУЪЙПДкН¬ЖЪЈ¬ЦчТӘКЗТтһй 5

ФВ·ЭәуЈ¬ИЛГсҺЕЩJҝоәНРЕНРЩJҝоН¶·ЕГчп@Фц¶аЈ¬ЖуҳIӮщИҜИЪЩYК®·Ц»оЬSЎЈЗ°ИэӮҖјҫ¶ИЯ@Иэн—ИЪЩYәПУӢ 8.99 Иfғ|ФӘЈ¬Н¬ұИ¶аИЪЩY 2.38 Иfғ|ФӘЈ¬ЖдЦР 5-9

ФВН¬ұИ¶аИЪЩY 2.15 Иfғ|ФӘЎЈҸДҪYҳӢҝҙЈ¬ЦчТӘУРТФПВҺЧӮҖМШьcЈәТ»КЗИЛГсҺЕЩJҝоН¬ұИ¶аФцЭ^¶аЈ¬НвҺЕЩJҝоН¶·ЕУРЛщјУҝмЎЈЗ°ИэӮҖјҫ¶ИИЛГсҺЕЩJҝоФцјУ 6.72

Иfғ|ФӘЈ¬Н¬ұИ¶аФц 1.04 Иfғ|ФӘЈ»ХјН¬ЖЪЙз•юИЪЩYТҺДЈөД 57.3%ЎЈНвҺЕЩJҝоХЫәПИЛГсҺЕФцјУ 5343 ғ|ФӘЈ¬Н¬ұИ¶аФц 573 ғ|ФӘЈ»ХјН¬ЖЪЙз•юИЪЩYТҺДЈөД

4.6%ЎЈ¶юКЗЖуҳIӮщИҜИЪЩY»оЬSЈ¬Аӯ„УЦұҪУИЪЩYХјұИ„“ҡvК·ЧоёЯЛ®ЖҪЎЈЗ°ИэӮҖјҫ¶И·ЗҪрИЪЖуҳIҫіғИӮщИҜәН№ЙЖұәПУӢИЪЩY 1.78 Иfғ|ФӘЈ¬Н¬ұИ¶а 5848

ғ|ФӘЈ»ХјН¬ЖЪЙз•юИЪЩYТҺДЈөД 15.2%Ј¬„“ҡvК·ЧоёЯЛ®ЖҪЎЈЖдЦРЈ¬ЖуҳIӮщИҜғфИЪЩY 1.56 Иfғ|ФӘЈ¬„“ҡvК·Н¬ЖЪЧоёЯЛ®ЖҪЈ¬ұИЙПДкН¬ЖЪ¶а 7186

ғ|ФӘЎЈИэКЗұнНвИЪЩYёДЧғБЛЗ° 8 ӮҖФВіЦАmАЫУӢН¬ұИЙЩФцөД‘B„ЭЈ¬ЮDһйН¬ұИ¶аФцЎЈЗ°ИэӮҖјҫ¶ИҢҚуwҪӣқъТФОҙЩN¬FөДгyРРіРғ¶…RЖұЎўОҜНРЩJҝоәНРЕНРЩJҝо·ҪКҪәПУӢИЪЩY 2.32

Иfғ|ФӘЈ¬ұИЙПДкН¬ЖЪ¶а1898 ғ|ФӘЎЈЖдЦРЈ¬ЦчТӘКЗРЕНРЩJҝоФцјУ 7015 ғ|ФӘЈ¬Н¬ұИ¶аФц 6176ғ|ФӘЎЈ

ЎЎЎЎОеЎўҪрИЪҷCҳӢҙжЩJҝоАыВКҝӮуwПВРР

ЎЎЎЎКЬЦРҮшИЛГсгyРР 6 ФВ 8ИХЎў7 ФВ 6 ИХЯBАmғЙҙОПВХ{ҙжЩJҝо»щңКАыВКІўХ{ХыАыВКёЎ„У…^йgөИТтЛШУ°н‘Ј¬ҪрИЪҷCҳӢҢҰ·ЗҪрИЪЖуҳIј°ЖдЛыІҝйTЩJҝоАыВКҝӮуwПВРРЎЈ9

ФВЈ¬ЩJҝојУҷаЖҪҫщАыВКһй 6.97%Ј¬ұИ 6 ФВПВҪө 0.09 ӮҖ°Щ·ЦьcЎЈЖдЦРЈ¬Т»°гЩJҝојУҷаЖҪҫщАыВКһй 7.18%Ј¬ұИ 6 ФВПВҪө 0.37

ӮҖ°Щ·ЦьcЈ»Жұ“юИЪЩYјУҷаЖҪҫщАыВКһй 6.23%Ј¬ұИ 6 ФВЙПЙэ1.16 ӮҖ°Щ·ЦьcЎЈӮҖИЛЧЎ·ҝЩJҝоАыВК·ҖІҪПВРРЈ¬9 ФВјУҷаЖҪҫщАыВКһй76.20%Ј¬ұИ 6 ФВПВҪө

0.48 ӮҖ°Щ·ЦьcЎЈ

ЎЎЎЎҸДАыВКёЎ„УЗйӣrҒнҝҙЈ¬ҲМРРПВёЎАыВКөДЩJҝоХјұИЙПЙэЎЈ9 ФВЈ¬ҲМРРПВёЎАыВКөДЩJҝоХјұИһй 11.31%Ј¬ұИ 6 ФВЙПЙэ 3.39

ӮҖ°Щ·ЦьcЎЈҲМРР»щңКАыВКәНЙПёЎАыВКөДЩJҝоХјұИ·Ц„eһй 24.57%әН 64.12%Ј¬ұИ 6 ФВ·Ц„eПВҪө 0.51 ӮҖәН 2.87 ӮҖ°Щ·ЦьcЎЈ

ЎЎЎЎБщЎўИЛГсҺЕ…RВКҸ—РФГчп@ФцҸҠ

ЎЎЎЎөЪИэјҫ¶ИЈ¬ИЛГсҺЕ…RВКұЈіЦ»щұҫ·Җ¶ЁЈ¬лpПтёЎ„УМШХчГчп@Ј¬…RВКҸ—РФГчп@ФцҸҠЈ¬ИЛГсҺЕ…RВКоAЖЪҝӮуwЖҪ·ҖЎЈ9ФВД©Ј¬ИЛГсҺЕҢҰГАФӘ…RВКЦРйgғrһй 6.3410ФӘЈ¬ұИ

6ФВД©ЩHЦө 161ӮҖ»щьcЈ¬ЩHЦө·щ¶Иһй0.25%ЎЈ2005 ДкИЛГсҺЕ…RВКРОіЙҷCЦЖёДёпТФҒнЦБ 2012 Дк 9 ФВД©Ј¬ИЛГсҺЕҢҰГАФӘ…RВКАЫУӢЙэЦө

30.52%ЎЈёщ“юҮшлHЗеЛггyРРөДУӢЛгЈ¬өЪИэјҫ¶ИЈ¬ИЛГсҺЕГыБxУРР§…RВКЩHЦө 1.41%Ј¬ҢҚлHУРР§…RВКЩHЦө 0.99%Ј»2005 ДкИЛГсҺЕ…RВКРОіЙҷCЦЖёДёпТФҒнЦБ

2012 Дк 9 ФВЈ¬ИЛГсҺЕГыБxУРР§…RВКЙэЦө 21.39%Ј¬ҢҚлHУРР§…RВКЙэЦө 28.76%ЎЈ