|

ĪĪĪĪĮ³╚šŻ¼čļąąį┘┤╬š{š¹Ę┐┘J└¹┬╩ĪŻą┬Ę┐┘J└¹┬╩īóė┌2008─Ļ1į┬1╚šš²╩Įł╠ąąŻ¼Ą½ė╔┤╦ę²░lĄ─ą┬ę╗▌å╠ßŪ░▀Ć┘J│▒╝┤īóļSų«ĄĮüĒĪŻ─Ū├┤Ż¼ī”ė┌Žļ╠ßŪ░▀Ć┘JĄ─Ž¹┘Mš▀Ż¼▀xō±──ĘN╠ßŪ░▀Ć┐ŅĘĮ╩ĮĖ³╩ĪÕX─žŻ┐ ĪĪĪĪĮ³╚šŻ¼čļąąį┘┤╬š{š¹Ę┐┘J└¹┬╩ĪŻą┬Ę┐┘J└¹┬╩īóė┌2008─Ļ1į┬1╚šš²╩Įł╠ąąŻ¼Ą½ė╔┤╦ę²░lĄ─ą┬ę╗▌å╠ßŪ░▀Ć┘J│▒╝┤īóļSų«ĄĮüĒĪŻ─Ū├┤Ż¼ī”ė┌Žļ╠ßŪ░▀Ć┘JĄ─Ž¹┘Mš▀Ż¼▀xō±──ĘN╠ßŪ░▀Ć┐ŅĘĮ╩ĮĖ³╩ĪÕX─žŻ┐

ĪĪĪĪ╬ęéāŽ╚┐┤ę╗éĆīŹ└²Ż║└ŅŽ╚╔·ė┌Į±─Ļ2į┬┘Å┘I┴╦ę╗╠ū╬„╚²Łh▀ģĄ─Č■╩ų╔╠ŲĘĘ┐Ż¼Į©ų■├µĘe85ŲĮĘĮ├ūŻ¼Ę┐╬▌┐éār×ķ102╚fį¬Ż¼└ŅŽ╚╔·╩ūĖČ51╚fį¬Ż¼╩ŻėÓ51╚fį¬┐ŅĒŚ┤“╦Ń═©▀^Ńyąą╔╠śI┘J┐ŅüĒĮ╗╝{Ż¼įŁ▒Š▓ó┤“╦Ńė├15─ĻĢrķg▀ĆŪÕ┘J┐ŅŻ¼░┤Ą╚Ņ~▒ŠŽó▀Ć┐ŅĘ©├┐į┬▀Ć┐Ņ4252.59į¬ĪŻČ°╝ėŽó║¾Ż¼2008─Ļ1į┬1╚šŲīół╠ąą6.0435Ą──Ļ└¹┬╩Ż¼į┬▀Ć┐ŅŅ~īóį÷╝ėŻ¼į┘╝ė╔Ž▀@╩ŪĮ±─ĻĄ┌ę╗┤╬╝ėŽóŻ¼╬┤üĒėą┐╔─▄▀ĆĢ■╝ėŻ¼ė┌╩Ū└ŅŽ╚╔·£╩éõį┌ł╠ąąą┬Ą─└¹┬╩Ū░▀Ć═Ļ┘J┐ŅĪŻ

ĪĪĪĪō■┴╦ĮŌŻ¼└ŅŽ╚╔·┐╔│ą╩▄Ą─į┬ų¦ĖČ┐Ņį┌5000ų┴6000į¬ų«ķgĪŻßśī”┤╦īŹļHŪķørŻ¼śIā╚īŻ╝ęšJ×ķŻ║

└ŅŽ╚╔·ėą4ĘN╠ßŪ░▀Ć┐ŅĘĮ╩Įū„×ķ▀xō±ĪŻ└ŅŽ╚╔·į┌2008─Ļų«Ū░╩ŻėÓ▒ŠĮ×ķ489920.23į¬Ż¼╝┘įO└ŅŽ╚╔·╠ßŪ░▀Ć┐Ņ189920.23╚fį¬Ż¼╩ŻėÓ30╚fį¬ĪŻęįĄ╚Ņ~▒ŠŽó▀Ć┐ŅĘĮ╩Įėŗ╦Ń▀Ć┐ŅĮŅ~Ż¼üĒ▒╚▌^ę╗Ž┬4ĘN▀Ć┐ŅĘĮ╩Į──ĘNĖ³╩ĪÕXŻ║

ĪĪĪĪĄ╚Ņ~▒ŠŽó▀Ć┐ŅĘ©ėŗ╦Ń╣½╩ĮŻ║░┤į┬Ą╚Ņ~▒ŠŽó▀Ć┐ŅŻĮ┘J┐Ņ▒ŠĮĪ┴į┬└¹┬╩Ż½┘J┐Ņ▒ŠĮĪ┴į┬└¹┬╩/Ż©1Ż½į┬└¹┬╩Ż®▀Ć┐ŅŲ┌Ž▐ŻŁ1

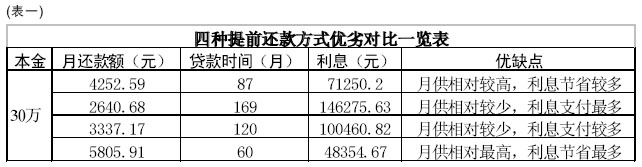

ĪĪĪĪĘĮ╩Įę╗Ż¼▓┐Ęų╠ßŪ░▀Ć┐ŅŻ¼╩ŻėÓĄ─┘J┐Ņ▒Ż│ų├┐į┬▀Ć┐ŅŅ~▓╗ūāŻ¼īó▀Ć┐ŅŲ┌Ž▐┐sČ╠ĪŻ╚ń┤╦╦ŃüĒŻ¼30╚fį¬┘J┐ŅąĶšš┼f├┐į┬▀Ć┐Ņ4252.59į¬Ż¼ąĶę¬┤¾Ė┼Ų▀─Ļ┴Ń╚²éĆį┬ū¾ėęĄ─ĢrķgĪŻ└¹Žó╣▓ėŗ71250.20į¬ĪŻ

ĪĪĪĪĘĮ╩ĮČ■Ż¼▓┐Ęų╠ßŪ░▀Ć┐ŅŻ¼╩ŻėÓĄ─┘J┐Ņīó├┐į┬▀Ć┐ŅŅ~£p╔┘Ż¼▒Ż│ų▀Ć┐ŅŲ┌Ž▐▓╗ūāĪŻ╚ń┤╦╦ŃüĒŻ¼30╚fį¬┘J┐Ņę¬į┌169éĆį┬Ų┌Ž▐üĒ▀ĆŪÕŻ¼├┐į┬ąĶ▀Ć┐Ņ2640.68į¬ĪŻ└¹Žó╣▓ėŗ146275.63į¬ĪŻ

ĪĪĪĪĘĮ╩Į╚²Ż¼▓┐Ęų╠ßŪ░▀Ć┐ŅŻ¼╩ŻėÓĄ─┘J┐Ņīó├┐į┬▀Ć┐ŅŅ~£p╔┘Ż¼═¼Ģrīó▀Ć┐ŅŲ┌Ž▐┐sČ╠ĪŻ╝┘įO30╚fį¬į┌10─Ļā╚▀ĆŪÕŻ¼į┬▀Ć┐ŅŅ~Å─ūŅ│§Ą─4252.59į¬£pų┴3337.17į¬ĪŻ└¹Žó╣▓ėŗ100460.82į¬ĪŻ

ĪĪĪĪĘĮ╩Į╦─Ż¼╩ŻėÓ┘J┐Ņ▒Ż│ų┐é▒ŠĮ▓╗ūāŻ¼ų╗īó▀Ć┐ŅŲ┌Ž▐┐sČ╠ĪŻ

╝┘įO╩ŻėÓ┘J┐Ņ▀Ć┐ŅŲ┌Ž▐┐sČ╠×ķ5─ĻŻ¼į┬▀Ć┐ŅŅ~Å─ūŅ│§Ą─4252.59į¬į÷ų┴5805.91į¬ĪŻ└¹Žó╣▓ėŗ48354.67į¬ĪŻ

ĪĪĪĪ(ęŖ▒Ēę╗Ż║Ė„ĘNĘĮ╩Į▀Ć┐Ņā×┴ėī”▒╚▒Ē)

ĪĪĪĪō■Žż,─┐Ū░Ńyąą╠ß╣®Ą─╠ßŪ░▀Ć┐ŅĘĮ╩Įėą5ĘNŻ║ę╗┤╬ąį▀ĆŪÕŻ╗į┬╣®▓╗ūāŻ¼┐sČ╠▀Ć┐Ņ─ĻŽ▐Ż╗£p╔┘į┬╣®Ż¼▀Ć┐ŅŲ┌▓╗ūāŻ╗£p╔┘į┬╣®Ż¼┐sČ╠▀Ć┐ŅŲ┌Ž▐║═į÷╝ėį┬╣®Ż¼┐sČ╠▀Ć┐ŅŲ┌Ž▐ĪŻ▀@5ĘNĘĮ╩ĮŠ┐Š╣──ę╗ĘNūŅ╩Ī└¹Žó─žŻ┐

ĪĪĪĪĮĶ┐Ņ╚╦▀xę╗┤╬ąį╠ßŪ░▀Ć┐ŅŻ¼Ųõų¦│÷└¹Žó┐éŅ~Ą╚ė┌╠ßŪ░▀Ć┘JŪ░└¹ŽóŅ~ĪŻĮĶ┐Ņ╚╦┘J┐Ņ┐éŅ~×ķ30╚fį¬Ż¼┘J┐Ņ20─ĻŻ¼į┌▓╔ė├Ą╚Ņ~▒ŠŽó▀Ć┐ŅĘ©▀Ć┐Ņ░ļ─Ļ║¾╠ßŪ░▀Ć┐ŅĪŻ╦¹╦∙╩Ż┘J┐ŅėÓŅ~×ķ297400.2į¬Ż¼ęč▀Ć└¹Žó╣▓8666.46į¬ĪŻ╦¹▀ĆŪÕ┘J┐ŅĢrīŹļHų¦│÷Ą─└¹Žó┐éŅ~Š═×ķ8666.46į¬ĪŻ

ĪĪĪĪ┤¾▓┐ĘųĮĶ┐Ņ╚╦▀xō±▓┐Ęų╠ßŪ░▀Ć┐ŅŻ¼╚ń╣¹ę¬╣Ø╩Ī└¹ŽóŻ¼ĮĶ┐Ņ╚╦欫ö▀xō±┐sČ╠Ų┌Ž▐ĪŻ┐sČ╠Ų┌Ž▐ėąā╔ĘNĘĮ╩ĮŻ¼ĮĶ┐Ņ╚╦▀xō±▀Ć┐ŅŲ┌Ž▐▓╗ūāŻ¼└¹Žóų¦│÷╩ŪūŅČÓĄ─ĪŻ▓╗▀^▀xō±▀@ĘNĘĮ╩ĮŻ¼ĮĶ┐Ņ╚╦Ą─žōō·╩ŪūŅ▌pĄ─Ż¼į┬╣®£p╔┘×ķ1386.28į¬Ż¼├┐į┬Äū║§╔┘ų¦│÷Į³Ū¦į¬ĪŻ┐sČ╠▀Ć┐Ņ─ĻŽ▐Ż¼į┬▀Ć┐ŅŅ~╗∙▒Š▓╗ūā╣Ø╩Ī└¹Žó136551.53į¬,ūŅ║¾▀Ć┐Ņ╠ßŪ░┴╦9─ĻĪŻ

ĪĪĪĪųą┤¾║Ń╗∙Ą─ŽÓĻPīŻ╝ęĮ©ūhŻ║╚ń╣¹ęčĮø┘J┐Ņ┴╦3─Ļęį╔ŽŪęėąę╗Č©Ą─ķeÕXŻ¼┐╔ęįĖ³ČÓ┐╝æ]═Č╚ļ╣╔╩ą╗“┘Å┘I╗∙ĮŻ¼╚ń╣¹į┌3─Ļā╚ėąķeÕXĄ½╩Ū╚įėą┤¾┼·┘J┐Ņ╬┤▀ĆŻ¼└¹Žóžōō·▌^ųžĄ─Ž¹┘Mš▀Ż¼▓╗Ę┴▒Ż╩žę╗ą®Ż¼▀xō±╠ßŪ░▀Ć┘JĪŻ

ę╗░ŃüĒšfų╗ę¬ėą│¼▀^6%─Ļ╩šęµĄ─Ųõ╦¹═ŠÅĮŠ═▒M┴┐╔┘┐╝æ]╠ßŪ░▀Ć┘J┐ŅĪŻßśī”─┐Ū░Ą─═Č┘Y╩ął÷üĒšfĘ┐«aŻ¼╣╔Ų▒Īó╗∙ĮĄ╚╩šęµČ╝ę¬│¼▀^╠ßŪ░▀Ć┐ŅĦüĒĄ─╩šęµŻ¼Ą½╩Ū▀@ą®Č╝ėąę╗Č©’LļUĪŻ╦∙ęįĮ©ūhŽ¹┘Mš▀╩Ūʱ╠ßŪ░▀Ć┐Ņ▀Ćę¬┐┤ūį╝║Ą─īŹļHŪķør┐╝æ]ĪŻ

ĪĪĪĪĪ░µ£╝꥞«aĪ▒╩ął÷čą░lųąą─ėąĻPīŻ╝ęę▓▒Ē╩ŠŻ║─┐Ū░Ž¹┘Mš▀ī”┘ÅĘ┐╬┤üĒų¦│÷│╔▒Š▓╗öÓ╝ė┤¾Ą─ą─└ĒŅAŲ┌Ż¼╩╣Ą├Ž¹┘Mš▀Ą─┘J┐Ņą─└Ē░l╔·ūā╗»Ż¼╠ßŪ░▀Ć┘JĄ─¼FŽ¾║▄┐╔─▄Ģ■ų▓Į’@¼FĪŻėąĶbė┌┤╦Ż¼Į©ūhŽ¹┘Mš▀═©▀^╠ßŪ░▀Ć┘JüĒęÄ▒▄└¹┬╩’LļU▓╗ę╗Č©Š═╩ŪūŅ║Ž▀mĄ─Ż¼ĻPµI▀Ćį┌ė┌ąĶę¬ī”ūį╝║─┐Ū░Ą─▀Ć┐Ņ─▄┴”║═╬┤üĒĄ─ŅAŲ┌╬┤▀Ć┐Ņ─▄┴”ū„│÷└ĒąįĄ─įu╣└Ż¼ų╗ėą▀@śėĖ∙ō■ūį╔ĒĄ─īŹļHĀŅør▀xō±┘J┐ŅĘĮ╩Į▓┼╩ŪūŅ╝čĄ─ĪŻ

|