|

ĪĪĪĪĪ± ╚ź─ĻĖ„ĒŚų„ę¬ųĖś╦┐ņĄ─╠žš„├„’@

ĪĪĪĪĪ± CPI┐žųŲį┌3%-5%╩Ū┐╔ęį│ą╩▄Ą─

ĪĪĪĪĪ± ╬ęć°ųąķLŲ┌▓╗Ģ■│÷¼Fć└ųžĄ─═©├ø

ĪĪĪĪĪ±

žøÄ┼š■▓▀ų«═ŌĄ─š{┐ž╩ųČ╬ę¬Ė·▀M

ĪĪĪĪĪ± Ę└ų╣ąĶŪ¾▀^Č╚╩š┐sĮøØ·┤¾Ų┤¾┬õ

ĪĪĪĪĪ± ╚²┤¾ąĶŪ¾ĘĆČ©į÷ķLĄ½Ģ■┬įėąĮĄĄ═

|

|

|

|

▒RųąįŁ

ć°äšį║░lš╣蹊┐ųąą─Ė▒ų„╚╬ |

ĻÉ¢|ń„

ć°╝ę░lĖ─╬»║Ļė^ĮøØ·čąŠ┐į║Ė▒į║ķL |

ĻÉėĻ┬Č

ųąć°╚╦├±┤¾īWĖ▒ąŻķL |

ĪĪĪĪ╚ź─ĻĄūš┘ķ_Ą─ųąčļĮøØ·╣żū„Ģ■ūh╠ß│÷Ż¼ę¬░čĪ░Ę└ų╣ĮøØ·į÷ķLė╔Ų½┐ņ▐DŽ“▀^¤ßĪóĘ└ų╣ārĖ±ė╔ĮYśŗąį╔ŽØqč▌ūā×ķ├„’@═©žø┼“├øĪ▒ū„×ķ║Ļė^š{┐žĄ─╩ūę¬╚╬䚯¼▓óŪę▒Ē╩ŠŻ¼2008─Ļę¬īŹ╩®ĘĆĮĪĄ─žöš■š■▓▀║═Å─ŠoĄ─žøÄ┼š■▓▀ĪŻ─Ū├┤Ż¼ųąć°×ķ╩▓├┤ę¬░čĪ░ā╔Ę└Ī▒ū„×ķ║Ļė^š{┐žĄ─╩ūę¬╚╬䚯┐īóĢ■▓╔╚Ī──ą®┤ļ╩®Ż┐2008─Ļųąć°ĮøØ·ū▀ä▌╚ń║╬Ż┐▒Šł¾ėøš▀Š═┤╦┼c╚²╬╗ÖÓ═■īŻ╝ę▀Mąą┴╦ī”įÆĪŻ╦¹éā╩ŪŻ║ć°äšį║░lš╣蹊┐ųąą─Ė▒ų„╚╬▒RųąįŁčąŠ┐åTĪóć°╝ę░lĖ─╬»║Ļė^ĮøØ·čąŠ┐į║Ė▒į║ķLĻÉ¢|ń„蹊┐åTĪóųąć°╚╦├±┤¾īWĖ▒ąŻķLĻÉėĻ┬ČĮ╠╩┌ĪŻ

ĮøØ·ū▀ĄĮ▀^¤ßĄ─ķT┐┌

ĪĪĪĪėøš▀Ż║ųąčļĮøØ·╣żū„Ģ■ūhųĖ│÷Ż¼ųąć°─┐Ū░ĮøØ·į÷ķLė╔Ų½┐ņ▐D×ķ▀^¤ßĄ─┌ģä▌╔ą╬┤ŠÅĮŌĪŻšłå¢▀@ų„ę¬▒Ē¼Fį┌──ą®ĄžĘĮŻ┐

ĪĪĪĪĻÉėĻ┬ČŻ║▀B└mČÓ─ĻĄ─ĮøØ·│ų└mį÷ķLŻ¼╩╣2007─ĻĮøØ·ĮėĮ³ļAČ╬ąįų▄Ų┌Ę▒śsĄ─ŽÓī”Ēö▓┐ģ^ė“ĪŻ2007─Ļ═Č┘Y╝ė╦┘█EŽ¾├„’@Ż¼═Ō┘Qį÷ķLŠėĖ▀▓╗Ž┬Ż¼Ī░ļpĒś▓ŅĪ▒▀Mę╗▓ĮöU┤¾Ż¼═ŌģRš╝┐Ņ┤¾Ę∙Č╚╠ßĖ▀ĪŻį┌┴„äėąį▀^╩Ż▒│Š░Ž┬Ż¼Ę┐Ąž«aārĖ±▓╗öÓ┼╩╔²Ż¼╣╔Ų▒ārĖ±Ė▀╬╗š╩ÄŻ¼╩╣║Ļė^ĮøØ·į┌╠ōöMīė├µĄ─▓╗┤_Č©ąįį÷ÅŖĪŻė╚Ųõ╩ŪŠė├±Ž¹┘MārĖ±ųĖöĄŻ©CPIŻ®│¼ŅAŲ┌Ąž▀Bäōą┬Ė▀Ż¼11į┬Ę▌▀_ĄĮ┴╦6.9%Ż¼ęčĮø│╔×ķ║Ļė^ĮøØ·┌ģŽ“▀^¤ßĄ─├„’@ą┼╠¢ĪŻ

ĪĪĪĪ▒RųąįŁŻ║Ą─┤_Ż¼2007─Ļ│÷¼FĄ─╬’ār╔ŽØqå¢Ņ}▒╚ŅAŽļĄ─ę¬ć└ųžŻ¼ļm╚╗«öŪ░╬’ār╔ŽØq┐é¾w╔ŽŠ▀ėąĮYśŗąį╔ŽØqĄ─╠žš„Ż¼Ą½╩ŪŻ¼į┌Ž¹┘MārĖ±╝ė┐ņ╔ŽØqĄ─═¼ĢrŻ¼╣żśIŲĘ│÷ÅSārĖ±║═╔·«a┘Y┴ŽārĖ±ØqĘ∙ķ_╩╝╠ßĖ▀Ż¼Ę┐ārØqĘ∙ŠėĖ▀▓╗Ž┬Ż¼╔Žė╬«aŲĘŽ“Ž┬ė╬«aŲĘé„ī¦Ą─Øqārē║┴”ėą╦∙╝ė┤¾ĪŻ

ĪĪĪĪĻÉ¢|ń„Ż║ŠC║Ž┐┤Ż¼2007─ĻĖ„ĒŚų„ę¬ųĖś╦Ī░┐ņĪ▒Ą─╠žš„Č╝▒╚▌^├„’@Ż¼┼c2006─ĻŪ░Äū─ĻŽÓ▒╚Ż¼┐é¾wĮøØ·▐DŽ“▀^¤ßĄ─’LļUį÷┤¾ĪŻę╗╩Ū2007─ĻGDPį÷╦┘▀_ĄĮ11.5%Ż¼Ė▀ė┌Ū░Äū─ĻŻ¼Č°Ūęį┌Įø▀^┴╦6─Ļ│ų└m╝ė╦┘į÷ķL║¾Ż¼▀@éĆ╝ė╦┘į÷ķLĄ─ä▌Ņ^▀Ćø]ėą├„’@Ė─ūāĄ─█EŽ¾ĪŻČ■╩Ū╬’ār2007─ĻęįüĒųį┬ų╝Š▀fį÷Ż¼Č■╝ŠČ╚Ą─╚²éĆį┬Å─3%┼└╔²ĄĮ4%Īó5%Ż¼ūŅĮ³▀B└m4éĆį┬│¼▀^6%ĪŻ╚²╩ŪÅ─2007─Ļų„ꬫa│÷ųĖś╦üĒ┐┤Ż¼╣żśIį÷╝ėųĄ1-11į┬└█ėŗį÷ķL18.5%Ż¼╩Ū╔Ž╩└╝o90─Ļ┤·ųąŲ┌ęįüĒūŅ┐ņĄ─ĪŻÅ─╚²┤¾ąĶŪ¾ųĖś╦üĒ┐┤Ż¼2006─ĻęįŪ░Ż¼╚²┤¾ųĖś╦ųąĄ─═Č┘Y║═Ēś▓Ņį÷ķL║▄┐ņŻ¼Ą½2007─Ļ1-11į┬Ż¼│²═Č┘Y▒╚╚ź─Ļ╝ė╦┘Ż¼į÷ķL26.8%Ż¼Ēś▓Ņį÷ķL52.2%ų«═ŌŻ¼ęįŪ░į÷ķL▌^┬²Ą─╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~ę▓└█ėŗį÷ķL16.4%Ż¼▒╚2006─ĻŪ░Ė„─ĻĄ─į÷╦┘├„’@╝ė┐ņĪŻ╦─╩ŪžøÄ┼╣®æ¬▀^ČÓŻ¼2007─ĻM2║═M1Ą─į÷ķLęč│ų└mÄūéĆį┬│¼▀^18%║═20%Ż¼ą┼┘JųĖś╦│ų└mÄūéĆį┬│¼▀^17%Ż¼žøÄ┼ą┼┘Jį÷ķLČ╝│¼▀^┴╦ķLŲ┌ŲĮŠ∙╦«ŲĮĪŻ

|

ūŅĮ³╩«Č■éĆį┬ŅAŠ»ą┼╠¢łD |

|

ųĖś╦ĪżĢrķg |

06-12 |

07-01 |

07-02 |

07-03 |

07-04 |

07-05 |

07-06 |

07-07 |

07-08 |

07-09 |

07-10 |

07-11 |

|

╣żśI╔·«aųĖöĄ |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

|

╣╠Č©┘Y«a═Č┘Y |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

|

Ž¹┘MŲĘ┴Ń╩█┐éŅ~ |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

|

▀M│÷┐┌┐éŅ~ |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

|

žöš■╩š╚ļ |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

|

╣żśIŲ¾śI└¹ØÖ |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

|

Šė├±┐╔ų¦┼õ╩š╚ļ |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

|

Į╚┌ÖCśŗĖ„ĒŚ┘J┐Ņ |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

|

žøÄ┼╣®æ¬M2 |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

|

Šė├±Ž¹┘MārĖ±ųĖöĄ |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

|

ŅAŠ»ųĖöĄ |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

Ī± |

|

101 |

101 |

111 |

111 |

111 |

113 |

113 |

113 |

117 |

117 |

117 |

121 |

|

ūóŻ║╝t¤¶Ī±Ż©¤ßŻ®Ż╗³S¤¶Ī±Ż©Ų½¤ßŻ®Ż╗ŠG¤¶Ī±Ż©ĘĆČ©Ż®Ż╗£\╦{¤¶Ī±Ż©Ų½└õŻ®Ż╗╗@¤¶Ī±Ż©└õŻ®[┘Y┴ŽüĒį┤Ż║ć°╝ęĮyėŗŠų] |

▓╗─▄║åå╬äØČ©Ī░▀^¤ßĪ▒

ĪĪĪĪėøš▀Ż║×ķ╩▓├┤ė├Ī░▀^¤ß’LļUĪ▒Ż¼Č°▓╗ų▒Įėė├Ī░▀^¤ßĪ▒─žŻ┐─┐Ū░Ą─Ūķør┼cÜv┤╬▀^¤ßėą╦∙▓╗═¼å߯┐

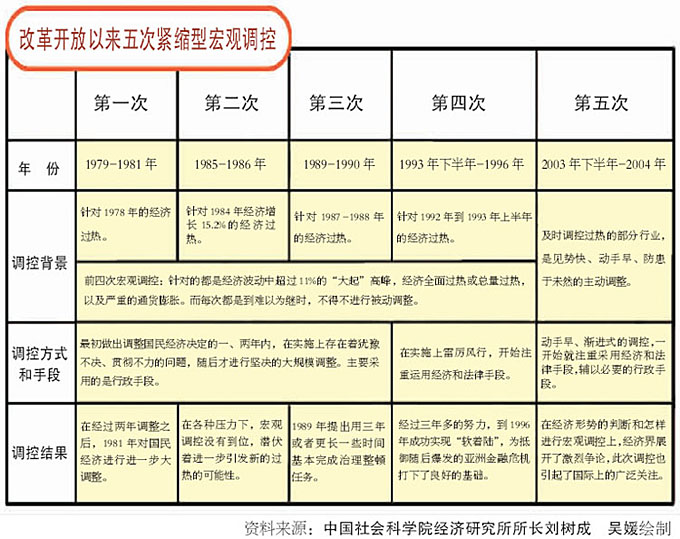

ĪĪĪĪĻÉ¢|ń„Ż║╩ŪĄ─Ż¼├„’@▓╗═¼ĪŻÅ─Ė─Ė’ķ_Ę┼ęįüĒĄ─ĮyėŗöĄō■┐┤Ż¼╦─éĆĢrČ╬Ī¬Ī¬1978Īó1984-1985Īó1987║═1992-1994─ĻŻ¼GDPį÷ķL│¼▀^11.5%▒╗┐┤│╔╩ŪĮøØ·▀^¤ßŻ¼2007─ĻČ■╝ŠČ╚ęįüĒGDPį÷╦┘ę▓│¼▀^┴╦11.5%Ż¼Å─║åå╬ŅÉ▒╚┐┤Ż¼─┐Ū░ĮøØ·ęčĮø├„’@▀^¤ßĪŻĄ½╩ŪŻ¼¼Fį┌Ą─ĮøØ·▒│Š░║═Ū░╦─éĆĢrČ╬ėą╦∙▓╗═¼Ż¼▓╗─▄║åå╬ŅÉ▒╚ĪŻę“×ķŪ░╦─éĆĢrČ╬╠Äį┌╚½├µČ╠╚▒Ģr┤·Ż¼─ŪĢr┐é╣®Įo▓╗ūŃ╩Ūę╗éĆ│ŻæBŻ¼¼Fį┌▓╗═¼┴╦Ż¼ĮøØ·│ŻæB▒Ē¼F×ķć°ā╚ėąą¦ąĶŪ¾▓╗ūŃŻ¼ėąą¦╣®Įo╦«ŲĮ▌^Ė▀Ż¼┐é╣®Ū¾╚▒┐┌▒Ē¼F×ķ╣®┤¾ė┌Ū¾Ż¼▀@éĆ╚▒┐┌š²į┌ė╔╝▒╦┘į÷╝ėĄ─Ēś▓ŅüĒ╠ŅčaĪŻ▒M╣▄2007─ĻęįüĒĄ─═©žø┼“├øē║┴”ę¬▒╚1998-2006─Ļ┤¾ę╗ą®Ż¼Ą½┐é╣®Ū¾╗∙▒ŠŲĮ║ŌĄ─Ė±Šų▀Ćø]ėą┤“ŲŲŻ¼▒M╣▄╝Z╚Ō╩ął÷╣®Ū¾ĻPŽĄ▌^×ķŠoÅłŻ¼Ą½å¢Ņ}▓╗╩ŪĮ^ī”╣®Įo▓╗ūŃŻ¼▓╗╩Ū«a┴┐£p╔┘Ż¼Č°ų„ę¬╩Ūė╔ĮYśŗąį├¼Č▄ę²ŲĄ─ĪŻį┌ć°ā╚┐é╣®Ū¾Ė±Šų▓ó╬┤░l╔·┤¾─µ▐DĄ─▒│Š░Ž┬Ż¼ĮøØ·┐ņ╦┘į÷ķLę²ŲĄ─▀^¤ßē║┴”┼cŪ░╦─éĆĢrČ╬╩Ū▓╗ę╗śėĄ─ĪŻ╦∙ęįŻ¼▓╗─▄║åå╬Ė∙ō■11.5%▀@éĆöĄūųŠ═šJ×ķ│÷¼FŪ░╦─éĆĢrŲ┌─ŪśėĄ─ĮøØ·▀^¤ß┴╦ĪŻ┐é╣®Ū¾╩Ūʱ╩¦║Ō╩Ū┼ąöÓĮøØ·╩Ūʱ▀^¤ßĄ─╗∙▒Šę└ō■ĪŻ«ö╚╗Ż¼Å─░lš╣┌ģä▌┐┤Ż¼─┐Ū░ĮøØ·ęčĮøū▀ĄĮ┴╦▀^¤ßĄ─ķT┐┌ĪŻ

5%╩ŪĮø“×Ęų╬÷Ī░┼RĮńųĄĪ▒

ĪĪĪĪėøš▀Ż║¼Fį┌ĮøØ·▀^¤ß’LļUį÷┤¾Ä¦üĒĄ─ūŅ┤¾ē║┴”╩Ū╩▓├┤Ż┐

ĪĪĪĪĻÉ¢|ń„Ż║ūŅ┤¾Ą─ē║┴”╩Ū═©žø┼“├øŻ¼╩Ū│ų└mąįĄ─╬’ār╔ŽØqĪŻ╬’ārį┌▌^Ė▀╦«ŲĮ╔Ž│ų└mŽ“╔Ž░l╔óŻ¼▓╗öÓ┼╩╔²Ż¼╚ń╣¹│¼▀^┼RĮńųĄŻ¼│¼▀^ĮøØ·▀\ąąŽĄĮy║═└Ž░┘ąšĄ─│ą╩▄─▄┴”Ż¼Ųõ╬Ż║”║▄┤¾ĪŻ

ĪĪĪĪėøš▀Ż║│¼▀^│ą╩▄─▄┴”Ą─Ī░┼RĮńųĄĪ▒╩ŪČÓ╔┘Ż┐ć°═Ōėąø]ėą┐╔ģ󚚥─ųĖś╦ųĄŻ┐

ĪĪĪĪĻÉ¢|ń„Ż║Ė„ć°Ą─░lš╣Ūķør▓╗ę╗śėŻ¼Ųõ╬’ār┐žųŲųĖś╦ę▓▓╗ę╗śėĪŻį┌2020─ĻŪ░╚½├µĮ©įOąĪ┐Ąų«Ū░Ą─╬ęć°ĮøØ·ę└╚╗╩Ūę╗éĆ░lš╣ųąĮøØ·Ż¼ĮøØ·┐ņ╦┘į÷ķL╩Ūę╗éĆ▒ž╚╗┌ģä▌ĪŻÅ─╩└ĮńĮøØ·░lš╣Ą─Üv╩Ę║═¼FīŹ▒╚▌^üĒ┐┤Ż¼░lš╣ųąć°╝ęĄ─GDPį÷╦┘ę╗░Ńę¬▒╚░l▀_ć°╝ęĖ▀ę╗▒Čū¾ėęŻ¼Ųõ═©žø┼“├ø┬╩ę▓║▄ļy┐žųŲį┌░l▀_ć°╝ę2%-3%Ą─╦«ŲĮęįŽ┬ĪŻŠ═╬ęć°Č°čįŻ¼«öGDPį÷ķL┐žųŲį┌8%-11%ĢrŻ¼ę¬╩╣CPI╔ŽØq┬╩ķLŲ┌▒Ż│ųį┌░l▀_ć°╝ę2%-3%Ą─╦«ŲĮŻ¼╝╚▓╗┐╔─▄Ż¼ę▓▓╗欫öŻ¼ę“×ķīŹ¼F▌^Ė▀Š═śI┬╩Ą─ĮøØ·Ė▀╦┘į÷ķL▒ž╚╗Ģ■┤┘╩╣CPI╔ŽØq┬╩▒╚░l▀_ć°╝ęę¬Ė▀ę╗ą®ĪŻÅ─1978-2007─ĻĄ─Įø“×öĄō■┐┤Ż¼╬ęć°CPIŲĮŠ∙╔ŽØq┬╩į┌5%ū¾ėęĪŻ«ö╚╗Ż¼Č╠╚▒ĮøØ·ųąĄ─CPIę¬Ė▀ė┌ėąą¦ąĶŪ¾▓╗ūŃĮøØ·Ą─CPIĄ─╦«ŲĮĪŻīó▀@éĆę“╦ž┐╝æ]▀MüĒŻ¼¼FļAČ╬╬ęć°CPI╔ŽØq┬╩┐žųŲį┌3%-5%╩Ū┐╔ęį│ą╩▄Ą─Ż¼5%╩Ūę╗éĆüĒūįė┌Įø“×Ęų╬÷Ą─Ī░┼RĮńųĄĪ▒Ż¼│¼▀^▀@éĆ┼RĮńųĄŻ¼ĮøØ·į÷ķLŠ═Ģ■▒╗═©žø┼“├øŪų╬gŻ¼Šė├±Ą─īŹļH╩š╚ļį÷ķLŠ═Ģ■├„’@┬²ė┌├¹┴x╩š╚ļį÷ķLŻ¼▀@Ģ■ŲŲē─ĮøØ·ŽĄĮyĄ─ĘĆČ©ąį║═ĮøØ·į÷ķLĄ─│ų└mąį!

ĪĪĪĪėøš▀Ż║2007─ĻęįüĒCPIęčĮø▀B└m5éĆį┬│¼▀^5%Ż¼Ųõųąėą4éĆį┬│¼▀^6%Ż¼╩Ū▓╗╩Ū┐╔ęįšf═©žø┼“├øĄ─’LļU║═╬Ż║”ęčĮø║▄├„’@┴╦Ż┐

ĪĪĪĪĻÉ¢|ń„Ż║2007─Ļ▒╚2006─Ļ├„’@Ż¼2007─ĻŽ┬░ļ─Ļ▒╚╔Ž░ļ─Ļ├„’@ĪŻ«ö╚╗Ż¼×ķ┴╦▌^×ķ£╩┤_Ąž┼ąöÓ═©žø┼“├øĄ─’LļU║═╬Ż║”Ż¼╝╚ę¬┐┤ņoæBöĄō■Ż¼ėųę¬┐┤öĄō■Ą─äėæBūā╗»Ż¼╝╚ę¬┐┤č█Ū░Ż¼ėųę¬┐┤┌ģä▌Ż¼ę¬┐┤Į³ÄūéĆį┬Ą─į┬Č╚öĄō■╩Ūʱš²į┌č▌ūā×ķ─ĻČ╚öĄō■Ż¼╚ń╣¹CPIĄ──ĻČ╚╔ŽØq┬╩▀_ĄĮ╗“│¼▀^2007─Ļ7į┬ęįüĒĄ─5%-7%Ą─╦«ŲĮ▓óŪę▓╗öÓŽ“╔Ž░l╔óŻ¼─ŪŠ═╩Ū║▄╬ŻļUĄ─!

ĮøØ·▀\ąą╗∙▒Š├µĮĪ┐Ą

ĪĪĪĪėøš▀Ż║æ¬įōį§śė┐┤┤²ųąć°─┐Ū░Ą─ĮøØ·ą╬ä▌Ż┐

ĪĪĪĪĻÉėĻ┬ČŻ║─┐Ū░Ż¼ųąć°ĮøØ·š²╠Äė┌ą┬ųąć°│╔┴óęįüĒĄ─Ą┌10▌åų▄Ų┌ųąĪŻ┼cŪ░9▌åĮøØ·ų▄Ų┌ŽÓ▒╚Ż¼Å─2000─Ļķ_╩╝Ą─▒Š▌åĮøØ·ų▄Ų┌│╩¼F│÷ę╗éĆą┬╠ž³cŻ║ęį═∙Üv┤╬ĮøØ·ų▄Ų┌ųąŻ¼╔Ž╔²ļAČ╬ę╗░Ńų╗ėą1ŻŁ2─ĻŻ¼Č°▒Š▌åĮøØ·ų▄Ų┌Ą─╔Ž╔²ļAČ╬ĄĮ2007─ĻĄūęč│ų└m8─ĻĪŻ▀@▒Ē├„Ż¼╩ął÷ÖCųŲĄ─ę²╚ļĪóä┌äė╔·«a┬╩Ą─╠ßĖ▀ĪóĮøØ·ĮYśŗĄ─╔²╝ēęį╝░ū┐ėą│╔ą¦Ą─║Ļė^š{┐žŻ¼┤┘▀M┴╦ĮøØ·ų▄Ų┌╔Ž╔²ļAČ╬Ą─čėķLĪŻ

ĪĪĪĪ▒RųąįŁŻ║2007─Ļ╬ęć°ĮøØ·▀\ąąĄ─╗∙▒Š├µ▀Ć╩ŪĮĪ┐ĄĄ─Ż¼│╩¼F│÷ŲĮĘĆ┐ņ╦┘į÷ķLĪóĮøØ·į÷ķLĄ─ģfš{ąįėą╦∙Ė─╔ŲĪóĮøØ·ą¦ęµ┤¾Ę∙╠ßĖ▀Īó╚╦├±Ą├ĄĮīŹ╗▌▌^ČÓĄ─┴╝║├Šų├µĪŻ╬ęć°╝Z╩│▀B└m4─ĻžS╩šŻ¼╗∙ĄAąąśI╣®ĮoŲ┐Ņi╗∙▒ŠŠÅĮŌŻ¼«a─▄▀^╩ŻąąśIėą╦∙öU┤¾Ż¼╣®Ū¾┐éĖ±Šų▓ó╬┤É║╗»╗“─µ▐DĪŻę“Č°Ż¼▒Ż│ų╔ńĢ■┐é╣®Ū¾╗∙▒ŠŲĮ║Ō║═ĘĆČ©╬’ār┐é╦«ŲĮĄ─╣®Įo╗∙ĄA╩Ū▒╚▌^į·īŹĄ─ĪŻ▀@ī”ė┌ĘĆČ©╔ńĢ■╔ŽĄ─╬’ār┐┤ØqŅAŲ┌Ż¼ę▓╩ŪĘŪ│Żųžę¬Ą─ėą└¹Śl╝■ĪŻ

ĪĪĪĪī”ė┌«öŪ░║═╬┤üĒ╬’ār╔ŽØqĄ─ė░Ēæę“╦žŻ¼ę▓ę¬┐═ė^╣½š²ĄžĘų╬÷ĪŻį┌╬ęć°╣żśI╗»Īó│Ū╩ą╗»┐ņ╦┘═Ų▀MĢrŲ┌Ż¼▐r«aŲĘ╠žäe╩Ū╩│ŲĘārĖ±Ą─ų▄Ų┌ąį▓©äė║═┌ģä▌ąį┼╩╔²Ż¼īóĢ■╩ŪķLŲ┌¼FŽ¾ĪŻ▀@ī”ė┌┐sąĪ│ŪÓl▓ŅŠÓŻ¼┤┘▀M▐r├±į÷╩šŻ¼īóŲĄĮĘeśOĮĪ┐ĄĄ─ū„ė├ĪŻĄ½╚ń║╬▀mæ¬▐r«aŲĘ╣®Ū¾Īó╩│ŲĘ╩ął÷┴„═©Ė±ŠųĄ─ūā╗»Ż¼ĘĆČ©╩ął÷╩│ŲĘārĖ±Ż¼╩ŪŲ╚ŪąąĶę¬čąŠ┐ĮŌøQĄ─ųž┤¾šnŅ}ĪŻ┤╦═ŌŻ¼ę¬Ė▀Č╚ųžęĢĪóć└├▄Ę└ĘČĘ┐ārĪó╣╔ārĮ╗╗ź╔ŽØqī¦ų┬Ą─┘Y«a┼▌─Łī”║Ļė^ĮøØ·ĘĆČ©Ą─Øōį┌═■├{ĪŻ

ĪĪĪĪę¬ŪÕąč┐┤ĄĮŻ¼«öŪ░┤µį┌Ą─═╗│÷å¢Ņ}Ż¼╩╣Ą├ĮøØ·į÷ķLė╔Ų½┐ņ▐DŽ“▀^¤ßĪó╬’ārė╔ĮYśŗąį╔ŽØq▐D×ķ├„’@═©žø┼“├øĄ─’LļU▒╚▌^═╗│÷ĪŻĘĆČ©╔ńĢ■┐éąĶŪ¾Ż¼╠žäe╩Ū═Č┘YąĶŪ¾Ą─╚╬äš╚į╚╗ŽÓ«öŲDŠ▐Ż¼ī”┐éąĶŪ¾Ą─š{┐ž║═ĘĆČ©ārĖ±Ą─╣żū„Ż¼Į^▓╗─▄Ą¶ęį▌pą─ĪŻ═¼ĢrŻ¼ę▓ę¬├▄ŪąĻPūóć°ļHĮøØ·ŁhŠ│ūā╗»║═ć°ā╚ĮøØ·ų▄Ų┌ąį▓©äėĦüĒĄ─žō├µė░ĒæŻ¼╠žäeąĶę¬ĻPūó├└ć°┤╬╝ē┘J┐Ņ╬ŻÖCę²ŲĄ─═Ō▓┐ĮøØ·ŁhŠ│Ą─▓╗┤_Č©ąįŻ¼Ę└ų╣╩ął÷ąĶŪ¾▀^Č╚╩š┐sŻ¼ĮøØ·į÷ķL┬╩│ų└mŽ┬╗¼Ż¼ę²Ųć°ā╚ĮøØ·┤¾Ų┤¾┬õĪŻ

š{┐žę╦░č╬š║├╬ÕéĆĘĮ├µ

ĪĪĪĪėøš▀Ż║šłĮ╠╚²╬╗īŻ╝ęŻ¼2008─Ļæ¬▓╔╚Ī──ą®┤ļ╩®üĒĘ└▀^¤ßĪóĘ└═©├øŻ┐

ĪĪĪĪĻÉ¢|ń„Ż║╬ę└ĒĮŌŻ¼2008─Ļ║Ļė^š{┐žĄ─╗∙▒Š╦╝┬Ę╩Ū║├ūųā׎╚ĪóĘĆųąŪ¾▀MŻ¼žöš■žøÄ┼š■▓▀Ī░ę╗ĘĆę╗ŠoĪ▒ĪŻÅ─┤ļ╩®▓┘ū„┐┤Ż¼2007─ĻžøÄ┼š■▓▀ęčĮø▀mČ╚Å─ŠoŻ¼Ą½ĄĮ─┐Ū░×ķų╣žøÄ┼ą┼┘Jį÷ķL▀Ć╩ŪŲ½┐ņŻ¼╦∙ęį2008─ĻžøÄ┼š■▓▀▓┘ū„▀Ćæ¬└^└mÅ─Šoę╗ą®ĪŻĄ½╩ŪŻ¼2008─Ļ└¹┬╩║═┤µ┐Ņ£╩éõĮ┬╩┐╔š{ėÓĄž▓╗┤¾Ż¼▀@Š═ę¬Ū¾┼õ║Ž▓┘ū„║├žöš■š■▓▀┤ļ╩®Ż¼ć°é∙░ląąĪóŅA╦Ń░▓┼┼ĪóČÉ┬╩š{š¹Ż¼Č╝ėą╬─š┬┐╔ū„ĪŻ

ĪĪĪĪĻÉėĻ┬ČŻ║Ą─┤_╩Ū▀@śėĪŻį┌š■▓▀▀xō±╔ŽŻ¼ąĶę¬Ė„ĘNš■▓▀╣żŠ▀┤Ņ┼õ╩╣ė├ĪŻÅ─žöš■š■▓▀üĒ┐┤Ż¼æ¬╝ėÅŖī”ĮYśŗš{š¹║═╔ńĢ■░lš╣╩┬śIĄ─ų¦│ų┴”Č╚Ż¼═¼Ģr£p╔┘Ė„╝ēžöš■ī”╗∙▒ŠĮ©įOĒŚ─┐Ą─ų¦│ųĪŻ╬ęéā┐┤ĄĮŻ¼«öžøÄ┼š■▓▀ŅlĘ▒Ī░│÷ō¶Ī▒ęį║¾Ż¼Ųõū„ė├┐šķgČ╠Ģrķgā╚║▄ļyĄ├ĄĮĖ³┤¾ßīĘ┼Ż¼┤╦ĢrŻ¼Ųõ╦¹š{┐ž╩ųČ╬Ą─Ļæ└mĖ·▀MŻ¼╠žäe╩ŪžöČÉ╩ųČ╬Ą─▀\ė├▀ĆėąŽÓ«öĄ─┐šķgĪŻā╔┤¾š{┐ž╩ųČ╬▓ó┼eŻ¼į┘▌oų«ęį═ŌģR║═┘Y▒Šš{┐žŻ¼┴„äėąį▀^╩Żå¢Ņ}ŽÓī”┐╔ęįĄ├ĄĮĖ³╝ėėąą¦Ą─ŠÅĮŌĪŻ

ĪĪĪĪ▒RųąįŁŻ║╬ęéĆ╚╦└ĒĮŌŻ¼Ż▓Ż░Ż░ŻĖ─Ļ║Ļė^š{┐žę╦░č╬š║├ęįŽ┬ÄūĘĮ├µŻ║

ĪĪĪĪę╗╩Ū╝ėÅŖ╬’ār╔ŽØqą╬ä▌Ą─Ė·█Ö蹊┐Ż¼▀m«öš{Ė▀ĘĆČ©╬’ārĄ─ŅAŲ┌š{┐ž─┐ś╦Ż¼į┌ĘĆČ©╬’ār┐é╦«ŲĮĄ─Ū░╠ߎ┬Ż¼ĘĆ▓Į═Ų│÷┘Yį┤ārĖ±Ė─Ė’ĪŻČ■╩Ūć·└@Å─ŠožøÄ┼š■▓▀Ą─īŹ╩®Ż¼▀Mę╗▓Į░lō]žøÄ┼š■▓▀į┌║Ļė^š{┐žųąĄ─ū„ė├ĪŻį÷ÅŖģR┬╩ÅŚąįŻ¼ų▓ĮßīĘ┼ģR┬╩╔²ųĄē║┴”Ż¼Ė³║├Ąžš{╣Ø╔ńĢ■┐éąĶŪ¾║═Ė─╔Ųć°ļH╩šų¦ĀŅørĪŻ╝ėÅŖī”ć°ļH┘Y▒Š┴„äėĄ─▒O╣▄Ż¼ć└Ė±┐žųŲć°═ŌČ╠Ų┌═ČÖC┘Y▒ŠĄ─┴„╚ļĪŻ╚²╩Ū═Ļ╔ŲĘĆĮĪžöš■š■▓▀ĪŻ╣½╣▓┘Yį┤Ęų┼õæ¬└^└mŽ“Ė─╔Ų├±╔·āAą▒Ż¼╝ė┐ņ蹊┐║═Į©┴ó┘Yį┤ŁhŠ│ČɾwŽĄŻ¼Ė─ūāć°├±╩š╚ļĘų┼õ▀^ė┌Ž“┘Y▒ŠāAą▒Ą─Ė±ŠųŻ¼╝ė┤¾Ž“ä┌äėš▀Ęų┼õĄ─▒╚ųžĪŻ╦─╩ŪĮY║ŽąĶŪ¾š{┐žŻ¼ęį╣Ø─▄£p┼┼×ķ║╦ą─═Ų▀MĮøØ·ĮYśŗš{š¹║═░lš╣ĘĮ╩Į▐DūāĪŻ╬Õ╩ŪĘeśOĘĆČ©śŪ╩ą║═╣╔╩ąąĶŪ¾Ż¼Ę└ų╣Ę┐ār║═╣╔ār▌åĘ¼╔ŽØqŻ¼ęųųŲ┘Y«aārĖ±┼▌─ŁĪŻ

ĘĆČ©CPI▓╗─▄┐┐ē║Ą═╝Zār

ĪĪĪĪėøš▀Ż║Į³Ų┌┐žųŲ═©├øĄ─š■▓▀Ż¼æ¬«öį§śė▓┘ū„▓┼╩ŪĪ░Ą├«öĪ▒Ą──žŻ┐

ĪĪĪĪĻÉ¢|ń„Ż║ę╗Č©ę¬ī”░YŽ┬╦ÄĪŻ╩┬īŹ╔ŽŻ¼Į³Ų┌═ŲäėCPI┐ņ╦┘╔ŽØqĄ─Ī░▀ģļH┴”┴┐Ī▒▓╗╩Ū╝Z╩│Ż¼Č°╩Ū╝Z╩│ęį═ŌĄ─Ī░Ųõ╦³įŁę“Ī▒Ż¼╩ŪąĶŪ¾└ŁäėĪó│╔▒Š═Ųäė║══Ō▓┐▌ö╚ļ╣▓═¼ū„ė├Ą─ĮY╣¹ĪŻĄĮ2007─ĻŻ¼╬ęć°╝Z╩│ęčĮø▀B└m╦──ĻžS╩šŻ¼╩ʤoŪ░└²ĪŻ2007─Ļ╚½Ū“╝Z╩│«a┴┐ę▓į÷ķL┴╦4.6%Ż¼│¼▀^21ā|ćŹĪŻ╚½Ū“║═╬ęć°Ą─╝Z╩│«a┴┐║═╣®ĮoČ╝į┌į÷╝ėŻ¼Č°╝Zārį┌╔ŽØqŻ¼Ųõ╩ūę¬įŁę“╩ŪŪ░Ų┌╝Zār▀^Č╚Ž┬Ą°ĪŻ1974─Ļ-2005─Ļ╚½Ū“╝ZārīŹļH╦«ŲĮŽ┬ĮĄ3/4Ż¼2005─ĻęįüĒ╩│ŲĘØqār75%Ż¼ąĪ¹£ØqārĖ³ČÓĪŻį┌▀@Ų┌ķgŻ¼─▄į┤įŁ▓─┴ŽŻ¼╚ńĶFĄV╩»Īó╩»ė═Īó³SĮĪóŽĪėąĮī┘Ż¼▀Ćėą═┴Ąž║═Ę┐╬▌Ą╚Ą─ārĖ±Č╝Øq┴╦║├Äū▒ČŻ¼╝Z╩│ārĖ±čaØq╩Ū▒ž╚╗Ą─Ż¼ę▓╩Ū▒žę¬Ą─ĪŻ▀@┐╔ęįŠÅĮŌĘN╝Z▐r├±Ą─ŽÓī”└¹ęµ┤¾Ę∙Č╚£p╔┘Ą─├¼Č▄ĪŻ╚ń╣¹īó╔·╬’╚╝┴ŽŽ¹║─╝Z╩│Īó├└į¬┘HųĄĄ╚ę“╦ž┐╝æ]▀MüĒŻ¼Ģ■░l¼F▒Š┤╬╝Zār╔ŽØq╩ŪĪ░ĘŪ╝Zę“╦ž═ŲäėĪ▒╦∙ų┬Ż¼▓╗╩Ūė╔╝Z╩│«a┴┐£p╔┘ę²ŲĄ─ĪŻ«ö╚╗Ż¼╬ęć°╝Z╩││÷┐┌═╦ČÉ┬╩š{š¹▌^▀tŠÅŻ¼╩╣Ą├Č╠Ų┌╝Z╩││÷┐┌▀^ČÓŻ¼ų·═Ų┴╦ć°ā╚╝Zār╔ŽØqĪŻę“┤╦Ż¼2008─Ļę¬īŹ¼FĘĆČ©CPIĄ──┐ś╦Ż¼▓╗─▄═©▀^ē║Ą═╝ZārüĒīŹ¼FĪŻ

ųąķLŲ┌▓╗Ģ■ėąć└ųž═©├ø

ĪĪĪĪėøš▀Ż║Į±║¾Ż¼╠žäe╩Ū2008─ĻŻ¼═©žø┼“├øĄ─ū▀ä▌╚ń║╬Ż┐

ĪĪĪĪĻÉ¢|ń„Ż║ę¬ĘųĢrŲ┌üĒ┐┤ĪŻÅ─ųąķLŲ┌┐┤Ż¼╬ęć°▓╗Ģ■│÷¼Fć└ųžĄ─═©žø┼“├øĪŻ▀@╩Ūę“×ķŻ¼▀@Äū─Ļą╬│╔Ą─Š▐┤¾╔·«a─▄┴”Ģ■Įoęį║¾Ä¦üĒŠ▐┤¾Ą─╣®ĮoŻ¼╠žäe╩Ū╣żśIųŲįņŲĘ╣®┤¾ė┌Ū¾Ą─Ė±Šų▓╗Ą½▓╗Ģ■├„’@Ė─ūāŻ¼Č°ŪęĢ■ė╔ė┌ĮYśŗĖ─╔ŲĪó╣Ø─▄ĮĄ║─ęį╝░╚╦┴”┘Y▒ŠžĢ½Iį÷╝ė║═╝╝ąg▀M▓Į╝ė┐ņ╩╣Ą├╔·«a┬╩╠ßĖ▀Ż¼«a╔·Ė³ČÓĄ─ėąą¦╣®ĮoŻ¼▀@Č╝ėą└¹ė┌┐é╣®Ū¾ĻPŽĄ╗∙▒Š▒Ż│ųŲĮ║ŌŻ¼▓╗Ģ■│÷¼F╔Ž╩└╝o80─Ļ┤·║═90─Ļ┤·─ŪśėĄ─╣żśI«aŲĘ╚½├µČ╠╚▒ę²ŲĄ─Ė▀═©žø┼“├øĪŻĄ½╩ŪŻ¼▐rśIŲĘĄ─╣®Ū¾ĻPŽĄĢ■Ų½Šoę╗ą®Ż¼▀@╩ŪĮ±║¾CPI╔ŽØqĄ─ų„ę¬┴”┴┐ĪŻÅ─Č╠Ų┌┐┤Ż¼═©žø┼“├øĄ─│╠Č╚┐╔─▄Ģ■ėą╦∙╠ßĖ▀ĪŻ«ö╚╗Ż¼ų╗꬚{┐žš■▓▀▓┘ū„Ą├«öŻ¼į┌Įø▀^ę╗Č╬Ģrķg║¾Ż¼┐╔ęįīó═©žø┼“├ø┐žųŲį┌ĮøØ·ŽĄĮy║═└Ž░┘ąšĄ─╚▌╚╠Ž▐Č╚ęįā╚ĪŻ

ŅAėŗĮ±─Ļį÷ķL10.5%ū¾ėę

ĪĪĪĪėøš▀Ż║ŅAŲ┌2008─ĻĄ─║Ļė^š{┐žą¦╣¹į§śėŻ┐

ĪĪĪĪ▒RųąįŁŻ║Å─┐éąĶŪ¾ĘĮ├µ┐┤Ż¼ļSų°═Č┘YĪó│÷┐┌š{┐žš■▓▀Ą─▓╗öÓ═Ļ╔ŲŻ¼2008─Ļ╚²┤¾ąĶŪ¾Ģ■▒Ż│ų▌^Ė▀╦«ŲĮĄ─ĘĆČ©į÷ķLŻ¼Ą½▒╚2007─ĻĢ■┬įėąĮĄĄ═ĪŻŅAėŗ2008─Ļ╬’ārØqĘ∙Ģ■▒Ż│ųĄ═╦«ŲĮŻ¼Šė├±Ž¹┘MārĖ±┐╔─▄╔ŽØq4%ū¾ėęĪŻė╔ė┌└ŁäėĮøØ·į÷ķLĄ─╚²┤¾ąĶŪ¾╚į▒Ż│ų▌^Ė▀į÷ķL╦«ŲĮŻ¼ę“┤╦Ż¼ŅAėŗĮøØ·į÷ķL┬╩┐╔▀_10.5%ū¾ėęĪŻ

ĪĪĪĪĻÉ¢|ń„Ż║Ī░╩«┴∙┤¾Ī▒ęįüĒĄ─║Ļė^š{┐žą¦╣¹ĘŪ│Ż├„’@Ż¼6─ĻüĒ─ĻŠ∙ĮøØ·į÷ķL10.5%ū¾ėęŻ¼CPI▓╗│¼▀^3%Ż¼▀@╩Ūę╗éĆĖ▀į÷ķLĄ══©├øĄ─┴╝║├ĮM║ŽŻ¼═¼ĢrŠ═śI╦«ŲĮ├„’@╠ßĖ▀Ż¼ę“┤╦ų„ę¬║Ļė^š{┐žųĖś╦Č╝▒╚▌^║├ĪŻ2008─ĻŻ¼ų╗ę¬ū÷ĄĮė├┐ŲīW░lš╣ė^ųĖī¦║Ļė^š{┐žŻ¼ÅŖš{Ī░║├Ī▒║═Ī░ĘĆĪ▒ā╔éĆūųŻ¼į┌ņ`╗Ņ▓┘ū„žøÄ┼š■▓▀┤ļ╩®Ą─═¼ĢrŻ¼Ė³ČÓĄžė├║├žöČÉ┤ļ╩®Ż¼╠žäe╩Ū═©▀^ĮĄĄ═│÷┐┌═╦ČÉ┬╩üĒ£p╔┘ć°ā╚▌^×ķŠo╚▒╬’┘YĄ─│÷┐┌Ż¼Š═┐╔ęįį┌┐žųŲ═©├øĄ─═¼Ģr▒Ż│ųĮøØ·│ų└mĘĆČ©į÷ķLĪŻ

|

ć°═Ō╚ń║╬▀Mąą║Ļė^š{┐žŻ┐

ĪĪĪĪę╗Īó▀\ė├žöš■š■▓▀

ĪĪĪĪ1Īó├└ć°ų„ę¬▀\ė├ČÉ╩š╩ųČ╬▀Mąąš{╣ØĪŻ├┐«öĮøØ·į÷ķL▀^┐ņ│÷¼F▀^¤ß├ńŅ^ĢrŻ¼×ķ┴╦ęųųŲĮøØ·▀^¤ß╗“£p╔┘žöš■│ÓūųŻ¼š■Ė«Š═īŹ╩®į÷ČÉš■▓▀Ż¼į÷ČÉĄ─╩ųČ╬░³└©╠ßĖ▀ČÉ┬╩╗“öU┤¾ČÉ╗∙ĪŻ

ĪĪĪĪ2Īóć└Ė±ę└Ę©╣▄└Ēžöš■ŅA╦ŃĪŻ├└ć°Ą─┬ō░Ņžöš■ŅA╦Ńė╔┐éĮyĖ«Ą─╣▄└Ē┼cŅA╦Ń▐k╣½╩ęžōž¤ŠÄųŲŻ¼ł¾Įøć°Ģ■┼·£╩ĪŻć°Ģ■┼·£╩║¾Ż¼žöš■▓┐┐╔Ė∙ō■ĮøØ·Ūķør▀Mąą╬óš{Ż¼Ą½╩Ūžöš■ŅA╦Ńų¦│÷ĮYśŗĄ─╚╬║╬š{š¹Č╝ė╔ć°Ģ■øQČ©Ż¼¤oÖÓūāĖ³ĪŻ

ĪĪĪĪ3Īó├└ć°š■Ė«ī”░ląąć°é∙│ųīÅ╔„æBČ╚ĪŻų„ę¬Ė∙ō■žöš■╩šų¦ŅAŲ┌▀MąąŻ¼ĮøØ·║├Ģrš■Ė«Š═╔┘░lé∙Ż╗ĮøØ·▓╗║├Ģrš■Ė«Š═ČÓ░lé∙ĪŻ

ĪĪĪĪ4Īóžöš■š■▓▀ķLŲ┌░lō]ū„ė├ĪŻį┌├└ć°Ż¼▓╗╣▄╩Ūį÷ČÉĪó£pČÉ▀Ć╩Ūš{š¹ŅA╦Ń╩šų¦Ą─ęÄ─Ż║═ĮYśŗŻ¼Č╝ę¬åóäėć└Ė±Ą─╦ŠĘ©│╠ą“Ż¼▒žĒÜĮøć°Ģ■īÅ┼·ĪŻ

ĪĪĪĪ5Īó├└ć°├µŽ“╚½Ū“░ląąć°é∙Ż¼┐┐═Ōć°┘Y▒ŠīŹ¼Fžöš■╩šų¦ŲĮ║Ō║═ŠS│ų├└į¬Ą─╩└Įń░įų„Ąž╬╗ĪŻ

ĪĪĪĪČ■Īó▀\ė├žøÄ┼š■▓▀

ĪĪĪĪ1Īó├└ć°žøÄ┼š■▓▀─┐ś╦├„┤_ĪŻļm╚╗Å─└Ēšō╔ŽųvŻ¼├└ć°žøÄ┼š■▓▀─┐ś╦ėą│õĘųŠ═śIĪóĘĆČ©╬’ārĪó┤┘▀MĮøØ·į÷ķLĪó▒Ż│ųĮ╚┌╩ął÷ĘĆČ©Ą╚╬ÕéĆĘĮ├µ,Ą½į┌īŹļHš{┐žųąŻ¼ų„ę¬─┐ś╦Š═╩ŪŅAĘ└═©žø┼“├øŻ¼▒Ż│ųārĖ±ĘĆČ©ĪŻ

ĪĪĪĪ2Īóų„ę¬╩╣ė├└¹┬╩Ė▄ŚU▀Mąąš{╣ØĪŻ├└ć°ų„

ĪĪĪĪꬥ─žøÄ┼š■▓▀╣żŠ▀╩Ūš{ŽóĪŻĮøØ·▀^¤ßŠ═╝ėŽóŻ¼ĮøØ·ŲŻ▄øŠ═£pŽóĪŻ

ĪĪĪĪ3ĪóĮ©┴óņ`├¶Ė▀ą¦═Ļ╔ŲĄ─žøÄ┼š■▓▀é„ī¦ÖCųŲĪŻ├└ć°Ą─└¹┬╩š{╣Øų«╦∙ęįėąą¦Ż¼╩ūŽ╚╩Ūę“×ķ├└ć°╩ął÷ĮøØ·Ė▀Č╚░l▀_Īó╩ął÷ÖCųŲĮĪ╚½ėąą¦Ż¼└¹┬╩Ą─╔²ĮĄų▒Įėė░ĒæĄĮŲ¾śI║═éĆ╚╦Ą─└¹ęµŻ╗Ųõ┤╬╩Ū├└ć°ą┼┘J╩ął÷ĮĪ╚½ėąą¦Ż¼Į╚┌ÖCśŗŽ“Šė├±╝ę═ź░lĘ┼┴╦┤¾┴┐Ą─Ž¹┘Mą┼┘J║═ūĪĘ┐Ąųč║┘J┐ŅĪŻĮĄĄ═└¹┬╩,Šė├±║═╣½╦Šų▒Įė╩▄굯¼▀Ć┐╔ęį═©▀^Ī░ĮĶą┬▀Ć┼fĪ▒ŠS│ųĖ▀Ž¹┘MŻ╗╠ßĖ▀└¹┬╩,Šė├±║═╣½╦Šų▒Įė╩▄ōpŻ¼Ž¹┘MąĶŪ¾±R╔ŽŽ┬ĮĄĪŻ

ĪĪĪĪ4ĪóīŹąąą┼┘J┘Y«aūC╚»╗»ĪŻ1968─Ļ├└ć°═Ų│÷┴╦ūŅįńĄ─Ąųč║┘J┐Ņé∙╚»ĪŻ1983─ĻėųįOėŗ░ląą┴╦Ąųč║▒ŻūCé∙╚»ĪŻ

ĪĪĪĪ╚²Īóžöš■┼cžøÄ┼š■▓▀ģfš{┼õ║Ž

ĪĪĪĪ1Īó├└ć°Ą─žöš■š■▓▀║═žøÄ┼š■▓▀╝╚ėąĘų╣żėųėą║Žū„ĪŻžöš■š■▓▀ų„ę¬ĮŌøQĮøØ·ķLŲ┌į÷ķLå¢Ņ}Ż¼žøÄ┼š■▓▀ų„꬚{╣ØČ╠Ų┌ĮøØ·▓©äėĪŻĮŌøQĮøØ·╩ÆŚlå¢Ņ}Ż¼═©│Żęįžöš■£pČÉš■▓▀×ķų„Ż╗ĮŌøQ═©žø┼“├øå¢Ņ}Ż¼═©│ŻęįŠo┐sąįžøÄ┼š■▓▀×ķų„ĪŻ

ĪĪĪĪ2Īó├└ć°žöš■š■▓▀┼cžøÄ┼š■▓▀ģfš{┼õ║ŽĄ─ĘĮ╩Įėąā╔ĘNĪŻę╗ĘN╩Ū═¼Ž“┤Ņ┼õŻ¼░³└©Ī░ļp╦╔Ī▒┤Ņ┼õ║═Ī░ļpŠoĪ▒┤Ņ┼õĪŻ┴Ēę╗ĘN╩Ū─µŽ“┤Ņ┼õŻ¼░³└©Ī░╦╔ŠoĪ▒┤Ņ┼õ(╝┤öUÅłąįžöš■š■▓▀┼cŠo┐sąįžøÄ┼š■▓▀Ą─┼õ║Ž)║═Ī░Šo╦╔Ī▒┤Ņ┼õ(╝┤Šo┐sąįžöš■š■▓▀┼cöUÅłąįžøÄ┼š■▓▀Ą─┤Ņ┼õ)ĪŻį┌├└ć°║Ļė^ĮøØ·š{┐žųąŻ¼Ī░╦╔ŠoĪ▒┤Ņ┼õĄ─š■▓▀╩ŪĮø│Ż▒╗▓╔ė├Ą─ĪŻ

ĪĪĪĪŻ©üĒį┤Ż║ųąčļš■▓▀蹊┐╩ęĮøØ·Šų═§╠m▄ŖŻ® | |