養(yǎng)老金入市話題引起關(guān)注。此次產(chǎn)生爭論的對(duì)象不是一般的養(yǎng)老金,而是由參保人繳費(fèi)形成、散落在地方的基本養(yǎng)老保險(xiǎn)基金。出于安全性的擔(dān)心,有人認(rèn)為這是“保命錢”,不應(yīng)輕易投資股市。毫無疑問,此次爭論十分有必要,但從當(dāng)前情況看,進(jìn)行養(yǎng)老保險(xiǎn)基金投資體制改革無疑具有現(xiàn)實(shí)緊迫性。

在討論社會(huì)保險(xiǎn)基金投資體制改革之前,應(yīng)先關(guān)注兩個(gè)事實(shí),這是探討改革緊迫性的前提。

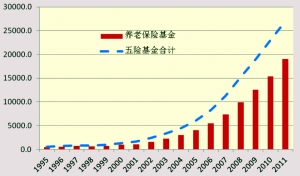

此次涉及的基金范疇是以基本養(yǎng)老保險(xiǎn)基金為主體的社會(huì)保險(xiǎn)基金,其規(guī)模逐年擴(kuò)大。它包含五個(gè)險(xiǎn)種,除養(yǎng)老保險(xiǎn)基金之外,還有醫(yī)療保險(xiǎn)基金、失業(yè)保險(xiǎn)基金、工傷保險(xiǎn)基金和生育保險(xiǎn)基金。隨著覆蓋面的逐漸擴(kuò)大、新的養(yǎng)老保險(xiǎn)種類的不斷增加、財(cái)政補(bǔ)貼的逐年提高,養(yǎng)老保險(xiǎn)基金規(guī)模迅速膨脹,尤其近幾年來,每年累計(jì)余額達(dá)幾千億元,據(jù)估計(jì)2011年底將超過2.7萬億。

另外,面對(duì)幾年翻一番的社會(huì)保險(xiǎn)基金規(guī)模的驚人膨脹,社會(huì)保險(xiǎn)基金投資體制較落后。根據(jù)十幾年前的規(guī)定,社會(huì)保險(xiǎn)基金的投資渠道只能是存銀行和買國債。由于種種原因,目前90%以上的資產(chǎn)狀態(tài)是銀行存款,持有國債不到10%,這遠(yuǎn)不適應(yīng)新興市場國家轉(zhuǎn)型中社保制度的需要,也不能滿足社保覆蓋面日益擴(kuò)大并由此帶來基金規(guī)模迅速膨脹的投資需要。十幾年來,社會(huì)保險(xiǎn)基金投資體制獲得的利率平均每年不到2%,而2001-2010年的通貨膨脹率為2.14%。幾萬億五險(xiǎn)基金每年都被通脹“吃掉”一塊。

上述事實(shí)說明,我國基本社會(huì)保險(xiǎn)基金的投資體制不改革不行,如果做出一些預(yù)測,后果更是不堪設(shè)想。

筆者曾進(jìn)行過測算,到2020年我國社保體系實(shí)現(xiàn)基本全覆蓋時(shí),如按目前的繳費(fèi)率、財(cái)政補(bǔ)貼幅度、擴(kuò)大覆蓋面的速度、2%的年利率等政策和制度參數(shù)測算,基本養(yǎng)老保險(xiǎn)累計(jì)余額將在9-11萬億左右。如果加上醫(yī)保基金(假定報(bào)銷比例等政策因素和參數(shù)沒有太大變化)等其他四個(gè)險(xiǎn)種的基金累計(jì)余額,五險(xiǎn)基金將超過15-16萬億。換言之,8年之后社會(huì)保險(xiǎn)基金的規(guī)模及其投資壓力將僅次于外匯儲(chǔ)備。

1995-2011年中國社會(huì)保險(xiǎn)基金和養(yǎng)老保險(xiǎn)基金增長(億元)

如果將社會(huì)保險(xiǎn)基金的投資收益率分別按5.8%和9.17%為基準(zhǔn)來預(yù)測,養(yǎng)老基金的規(guī)模將分別高達(dá)13萬億和16萬億,五險(xiǎn)基金規(guī)模大約為21-23萬億左右。由此看來,未來投資體制如不改革,其“福利損失”將是天文數(shù)字。這些“福利損失”毫無疑問都將由參保人承擔(dān)。

人們經(jīng)常將養(yǎng)老金入市片面理解為“炒股”,擔(dān)心股市會(huì)“吞噬”參保人的保命錢,甚至參保人的繳費(fèi)會(huì)血本無歸。這種擔(dān)心不無道理,但也存在誤區(qū)。

誤區(qū)之一是養(yǎng)老金進(jìn)入股市后會(huì)影響?zhàn)B老金發(fā)放,甚至擔(dān)心股市“吃掉”養(yǎng)老金。要解釋這個(gè)問題,首先應(yīng)了解養(yǎng)老金制度結(jié)構(gòu)和融資特征。

我國基本養(yǎng)老保險(xiǎn)雖然實(shí)行統(tǒng)賬結(jié)合,但由于個(gè)人賬戶基本是空的,十年來做實(shí)個(gè)人賬戶試點(diǎn)的省份始終沒有擴(kuò)大,賬戶基金累計(jì)余額數(shù)量僅為2000多億,且與統(tǒng)籌基金的投資渠道沒有分開。我國的統(tǒng)賬結(jié)合制度基本是名義上的,融資方式主要為現(xiàn)收現(xiàn)付,沒有真正實(shí)現(xiàn)部分積累的制度目標(biāo)。在這樣一個(gè)制度結(jié)構(gòu)和融資方式下,當(dāng)期養(yǎng)老金發(fā)放在前,對(duì)收支余額進(jìn)行投資在后,并不妨礙養(yǎng)老金當(dāng)期發(fā)放。例如,2011年我國五險(xiǎn)制度總收入為2.35萬億元,總支出1.8萬億元,當(dāng)年余額為5500億元。當(dāng)前討論的養(yǎng)老金投資,就是指近10年來沉淀下來的、高達(dá)1.9萬億元的基本養(yǎng)老保險(xiǎn)余額和2.7萬億元的五險(xiǎn)基金余額。

我國社保制度剛剛建立十幾年,覆蓋面還沒有實(shí)現(xiàn)應(yīng)保盡保,于是就形成了一個(gè)“窗口期”。在這個(gè)“窗口期”內(nèi),每年都有幾千萬新參保人員加入進(jìn)來,覆蓋面不斷擴(kuò)大。尤其對(duì)養(yǎng)老保險(xiǎn)制度來說,其當(dāng)年收入大于支出將是常態(tài),歷年滾存的累計(jì)余額不但無須動(dòng)用,且呈不斷膨脹趨勢。起碼在“窗口期”關(guān)閉之前,保險(xiǎn)基金的投資不會(huì)對(duì)當(dāng)期發(fā)放產(chǎn)生任何影響。即使過了“窗口期”,留有一定的準(zhǔn)備金也足以應(yīng)對(duì)發(fā)放風(fēng)險(xiǎn)。

另一個(gè)誤區(qū)是認(rèn)為養(yǎng)老金入市就是炒股票。其實(shí),社會(huì)保險(xiǎn)基金投資體制改革的內(nèi)容是資產(chǎn)配置的多元化、市場化和透明化。

“多元化”是指保險(xiǎn)基金持有資產(chǎn)的多樣性,以達(dá)到分散投資風(fēng)險(xiǎn)和收益最大化的平衡,其中包括政府債、企業(yè)債、信托投資、資產(chǎn)證券化投資、直接股權(quán)投資、股權(quán)投資基金投資、境外投資和銀行存款等。在實(shí)業(yè)投資、固定收益投資和股票投資的資產(chǎn)配置中,股票投資僅是一小部分而已,比例有限,國外最高比例可達(dá)50%-60%,而全國社保基金理事會(huì)規(guī)定不得超過40%。另類投資是近年來各國養(yǎng)老基金投資的一個(gè)新興領(lǐng)域,包括私募股權(quán)投資、基金的基金等,還包括基礎(chǔ)設(shè)施、綠色投資、環(huán)保投資、低碳經(jīng)濟(jì)領(lǐng)域的投資等。在未來十幾年中,林權(quán)投資和低碳投資等也有可能成為中國養(yǎng)老金投資中的重要“另類資產(chǎn)”,其前景和收益必將好于銀行存款。

“市場化”是指完全摒棄目前完全沉淀在地方社保經(jīng)辦機(jī)構(gòu)的行政管理方式,放棄由地方行政、財(cái)政、社保三方領(lǐng)導(dǎo)四處面議銀行協(xié)議存款價(jià)格和求購國債的“手工操作”。在責(zé)任不明晰、行政色彩濃厚、遠(yuǎn)離市場基準(zhǔn)的保值增值的情況下,基金實(shí)際上是處于無人負(fù)責(zé)的閑散狀態(tài),造成資源極大浪費(fèi)。

“透明化”是“市場化”的必然結(jié)果,這是社會(huì)保險(xiǎn)基金的屬性所要求的,比如編制發(fā)布“年度報(bào)告”,實(shí)行信息披露制度,對(duì)成本和收益進(jìn)行比較分析等。所有這些,都是最起碼的國際慣例和基本準(zhǔn)則。否則,參保人的知情權(quán)將無從體現(xiàn),參與權(quán)就更無從談起,監(jiān)督權(quán)也就是一個(gè)口號(hào)而已。

即使股票投資比例很有限,還有觀點(diǎn)認(rèn)為股市風(fēng)險(xiǎn)很大,尤其在當(dāng)前中國股市備受詬病的情況下,不少人主張待資本市場逐漸走向成熟之后再考慮進(jìn)入股市問題。這里涉及到對(duì)資本市場和權(quán)益類產(chǎn)品投資的基本判斷,也涉及如何看待長期內(nèi)養(yǎng)老金與股市的互動(dòng)關(guān)系,如何看待股票的長期收益率等兩個(gè)問題。

首先,從股市與養(yǎng)老基金的互動(dòng)關(guān)系來看,養(yǎng)老基金是重要的長期機(jī)構(gòu)投資者。幾十年不用支付的特點(diǎn)決定了資本市場是養(yǎng)老基金的重要投資市場之一。國外發(fā)達(dá)資本市場之所以較為成熟,其中一個(gè)重要原因就是它聚集了大量的養(yǎng)老金機(jī)構(gòu)投資者投資。養(yǎng)老基金追求安全性、價(jià)值性、責(zé)任性和長期性的投資理念,決定了養(yǎng)老基金與股票市場是一對(duì)孿生姊妹。可以說,發(fā)達(dá)國家?guī)缀醢俜种俚乃饺损B(yǎng)老基金(即相當(dāng)于我國的企業(yè)年金)都或多或少地持有一定比例的股票資產(chǎn)。全球一半以上基本養(yǎng)老保險(xiǎn)基金余額都進(jìn)入了資本市場(只有美國等四、五個(gè)國家除外)。從某種意義上說,判斷資本市場是否成熟的一個(gè)標(biāo)志性指標(biāo)就是看其養(yǎng)老基金的比重。

第二,從股票長期收益率來看,長期收益率要高于7%。股市誕生200多年來,每隔幾年或十幾年就發(fā)生一次劇烈動(dòng)蕩甚至崩潰,周期性的經(jīng)濟(jì)危機(jī)與股市周期密切相關(guān)。但即使這樣,養(yǎng)老基金始終沒有與股市決裂。恰恰相反,近十幾年來,私人養(yǎng)老基金在資本市場的比重有增無減。基本養(yǎng)老保險(xiǎn)基金進(jìn)入股市的國家逐年增加,占全球各國基本養(yǎng)老保險(xiǎn)基金余額的比重逐年提高。這是因?yàn)椋善蓖顿Y貴在“長期持有”。換言之,“長期持有”可以規(guī)避股市周期風(fēng)險(xiǎn)特征。

1994年前后,美國社會(huì)保障顧問委員會(huì)曾進(jìn)行過一項(xiàng)研究,發(fā)現(xiàn)以30年或25年為一個(gè)投資周期,不管這個(gè)周期橫跨哪個(gè)歷史時(shí)段,甚至包括1929年大蕭條在內(nèi),股市年均收益率都不低于7%。在對(duì)股市200年歷史的驗(yàn)證中,這項(xiàng)經(jīng)驗(yàn)性的研究結(jié)果幾乎沒有例外。于是,美國官方便將7%的年均收益率作為養(yǎng)老基金投資股市的一個(gè)基準(zhǔn),并被廣泛運(yùn)用于養(yǎng)老基金的投資研究之中。

綜上所述,社會(huì)保險(xiǎn)基金投資體制改革不僅僅是炒股票和提高收益率的問題,還是社保制度深化改革的需要,是整個(gè)社保體系改革的重要組成部分。