編者按:

“共同增進(jìn)各國(guó)人民的福祉”,這是中國(guó)國(guó)家主席胡錦濤

2011年的新年獻(xiàn)詞的標(biāo)題。1月2日,美國(guó)前國(guó)家安全顧問(wèn)布熱津斯基撰文稱(chēng),胡錦濤1月18日美國(guó)之行,應(yīng)致力于確定兩國(guó)關(guān)系,并使這種關(guān)系體現(xiàn)兩國(guó)建設(shè)性合作的全球承諾。

進(jìn)入2011年,如何維護(hù)世界經(jīng)濟(jì)發(fā)展大勢(shì)?如何消解歐美經(jīng)濟(jì)困局?這些影響全球化經(jīng)濟(jì)發(fā)展的大問(wèn)題顯然不是一兩個(gè)國(guó)家能夠解決的。美國(guó),作為現(xiàn)在和未來(lái)一段時(shí)間內(nèi)的世界經(jīng)濟(jì)領(lǐng)導(dǎo)者,中國(guó),作為新興經(jīng)濟(jì)體的代表,在當(dāng)下的全球困局中難得的發(fā)展亮點(diǎn),中美之間的種種動(dòng)向顯然已經(jīng)超越了兩者之間關(guān)系本身。而中美匯率問(wèn)題,作為全球經(jīng)濟(jì)關(guān)注的焦點(diǎn),顯然成為焦點(diǎn)中的焦點(diǎn)。

2010年是世界經(jīng)濟(jì)在經(jīng)過(guò)2008年下半年世界經(jīng)濟(jì)金融危機(jī)的劇烈沖擊和2009年的反彈后逐步復(fù)蘇的一年。世界經(jīng)濟(jì)復(fù)蘇是否能夠持續(xù)?是否會(huì)二次探底成為人們所擔(dān)心的首要問(wèn)題,而歐洲主權(quán)債務(wù)危機(jī)和美國(guó)的第二次量化寬松政策又成為沖擊國(guó)際金融市場(chǎng)各國(guó)匯率走勢(shì)的重要影響因素。中國(guó)人民銀行在2010年6月宣布再次重啟匯改,人民幣匯率在2008年金融危機(jī)加劇時(shí)盯住美元兩年后再次與之脫鉤。在這些重大事件的影響下,人民幣有效匯率在2010年的走勢(shì)如何呢?本文將就此展開(kāi)分析并就2011年的走勢(shì)作一初步展望。

2010年,復(fù)旦人民幣名義有效匯率指數(shù)和實(shí)際有效匯率指數(shù)在2008年大幅上升和2009年小幅回落的基礎(chǔ)上,呈現(xiàn)窄幅波動(dòng),小幅上升的態(tài)勢(shì)(如圖1和圖2所示)。2010年底復(fù)旦人民幣名義有效匯率指數(shù)為114.91,比年初微升0.89%;實(shí)際有效匯率指數(shù)為118.22,上升2.56%。盯住一籃子貨幣模擬匯率指數(shù)為103.56,上升

3.27%。模擬指數(shù)與實(shí)際指數(shù)的差距由年初的13.59縮小為11.33,與2005年為基期的一籃子貨幣匯率比較,人民幣名義有效匯率高估的狀況有所改善。但由于2010年中國(guó)通貨膨脹幅度有所擴(kuò)大,中國(guó)與24個(gè)國(guó)家或地區(qū)的相對(duì)價(jià)格指數(shù)上升1.65%,使人民幣實(shí)際有效匯率上升2.56%,2010

年中國(guó)進(jìn)出口產(chǎn)品的相對(duì)價(jià)格競(jìng)爭(zhēng)力有所下降。

2010年初到6月上旬為人民幣有效匯率上升階段,復(fù)旦人民幣名義有效匯率和實(shí)際有效匯率在此階段有較大幅度上升,6月8日達(dá)到年內(nèi)最高點(diǎn)(119.81和121.19),分別上漲5.19%和5.14%。而盯住一籃子貨幣模擬指數(shù)則比較平穩(wěn),僅上漲1.39%。該階段人民幣有效匯率上升的主要原因在于,歐元區(qū)主權(quán)債務(wù)危機(jī)爆發(fā)后,歐元大幅貶值,人民幣由于盯住美元而隨美元升值的結(jié)果。

2010年6月中旬到年底為人民幣有效匯率回落階段。復(fù)旦人民幣名義有效匯率和實(shí)際有效匯率在此階段小幅回落,分別回落4.09%和2.46%。該階段又可分為兩個(gè)子階段。6月中旬到11月初,復(fù)旦人民幣名義有效匯率和實(shí)際有效匯率呈現(xiàn)下降趨勢(shì),降幅分別為6.18%和5.23%。復(fù)旦人民幣名義有效匯率創(chuàng)下年內(nèi)最低點(diǎn)(112.4),比年初的低點(diǎn)(112.9)低0.5。該階段人民幣有效匯率的回落主要是受6月歐洲主權(quán)債務(wù)危機(jī)的緩解和美國(guó)第二次量化寬松政策預(yù)期的影響,歐元大幅反彈,美元指數(shù)大幅回落的影響。6月19日中國(guó)人民銀行宣布重啟人民幣匯率改革,人民幣再次與美元脫鉤并呈現(xiàn)緩慢升值趨勢(shì)(該階段升值2.31%)。因此,人民幣有效匯率下降的幅度小于美元指數(shù)回落的幅度(同期美元指數(shù)回落13.94%)。

11月初到年底,由于歐元區(qū)主權(quán)債務(wù)危機(jī)再次升溫,歐元兌美元匯率在11月4日反彈到1.428的年內(nèi)次高點(diǎn)后即再次大幅下滑,11月底跌到1.296,不到一個(gè)月的時(shí)間貶值8.6%,由此帶來(lái)美元指數(shù)和人民幣指數(shù)的再次反彈。到年底,人民幣對(duì)美元名義匯率升值0.72%,復(fù)旦人民幣名義和實(shí)際有效匯率指數(shù)升值

2.23%和2.93%。

盯住一籃子貨幣模擬指數(shù)在該周期內(nèi)僅有不足1%的漲幅,相對(duì)于復(fù)旦人民幣名義有效匯率和實(shí)際有效匯率的變動(dòng),其走勢(shì)平穩(wěn)。

事實(shí)上,2010年復(fù)旦人民幣名義有效匯率指數(shù)和實(shí)際有效匯率指數(shù)波動(dòng)呈現(xiàn)為兩個(gè)明顯的上升和下降階段;盯住一籃子貨幣模擬指數(shù)則呈現(xiàn)緩慢平穩(wěn)上升趨勢(shì)。

2010年6月重啟匯改以后,人民幣對(duì)美元名義匯率從6.83元下降到6.62元(升值3.01%);而以2005年為基期的人民幣盯住一籃子貨幣兌美元模擬匯率從8.01元下降為7.4元(升值7.58%),人民幣對(duì)美元名義匯率實(shí)際值仍高于盯住一籃子貨幣的模擬值,表明相對(duì)于2005年的一籃子貨幣,人民幣對(duì)美元并不存在低估,而是存在高估。年底的高估程度比年初有所加大(差值從年初的0.69元擴(kuò)大為0.78元),但比重啟匯改的6月有所縮小(差值從6月的1.18元縮小為0.78元)。同期盯住一籃子貨幣模擬指數(shù)升值1.85%,而人民幣名義有效匯率貶值4.09%,使名義有效匯率指數(shù)與模擬指數(shù)的差距從6月8日的-18.11縮小為-11.33,縮小6.78個(gè)百分點(diǎn),說(shuō)明相對(duì)于2005年一籃子貨幣的人民幣名義有效匯率高估狀況有所改善。

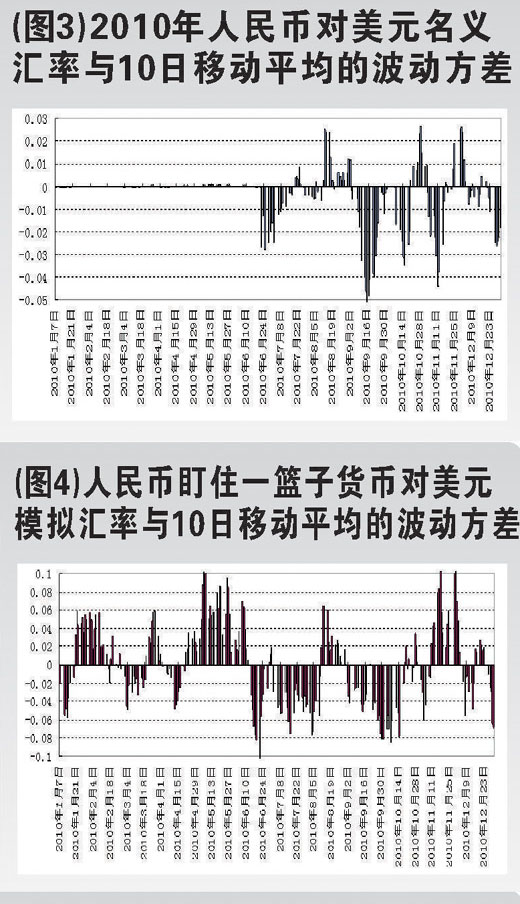

這是重啟匯改增強(qiáng)人民幣匯率彈性的結(jié)果。圖3和圖4分別顯示了2010年人民幣對(duì)美元匯率模擬值與實(shí)際值與其10日移動(dòng)平均線(xiàn)的波動(dòng)方差。從中可見(jiàn),匯改之前人民幣兌美元匯率基本沒(méi)有波動(dòng),匯改以后,波動(dòng)幅度明顯加大,但與盯住一籃子貨幣模擬匯率比較,其波動(dòng)幅度仍然偏小,其平均方差僅0.00385,而后者為0.0242。而且人民幣兌美元匯率波動(dòng)存在較明顯的偏向,向下波動(dòng)較大,而向上波動(dòng)太小。因此,進(jìn)一步增強(qiáng)人民幣對(duì)美元匯率彈性,特別是雙向波動(dòng)幅度,不僅有利于增加熱錢(qián)炒作人民幣匯率的風(fēng)險(xiǎn),而且有利于減少人民幣有效匯率的波動(dòng),降低其對(duì)進(jìn)出口貿(mào)易的不利影響。

2010年復(fù)旦人民幣匯率變動(dòng)主要受歐元、美元、日元、港元、澳元等貨幣變動(dòng)的影響。圖5顯示了2010年人民幣對(duì)24種主要貨幣升值貶值情況。人民幣對(duì)歐元升值最大,達(dá)11.84%,其次為英鎊8.18%;對(duì)澳元貶值最大為9.1%,其次為日元8.4%。

各種貨幣對(duì)人民幣有效匯率的影響還受其貿(mào)易權(quán)重的影響。圖6顯示了各貨幣2010年平均權(quán)重。權(quán)重超過(guò)5%的貨幣有歐元、美元、日元、韓元和臺(tái)幣。

綜合各種貨幣變動(dòng)及其權(quán)重的影響,歐元、美元和港元的貶值推動(dòng)復(fù)旦人民幣名義有效匯率指數(shù)分別上升2.13、0.46和0.29個(gè)百分點(diǎn);而日元、澳元和新臺(tái)幣的升值復(fù)旦人民幣名義有效匯率指數(shù)分別下降1.05、0.61和0.35個(gè)百分點(diǎn)。綜合各種貨幣變動(dòng)的影響,復(fù)旦人民幣名義有效匯率2010年升值0.89%。據(jù)了解,2010年6月8日前后兩個(gè)階段各種貨幣對(duì)復(fù)旦人民幣匯率名義有效匯率變動(dòng)的貢獻(xiàn)率在攀升。

綜上分析可見(jiàn),對(duì)復(fù)旦人民幣匯率指數(shù)2010走勢(shì)影響最大的因素主要有以下幾個(gè)方面:

一、主要貨幣的匯率波動(dòng)及其驅(qū)動(dòng)因素。復(fù)旦人民幣匯率指數(shù)是以一籃子貨幣為基礎(chǔ)構(gòu)建的,籃子貨幣的匯率波動(dòng)會(huì)直接反映在指數(shù)的波動(dòng)中,尤其是貿(mào)易權(quán)重的較大的歐元、美元、日元、韓元等,都經(jīng)歷了劇烈震蕩,導(dǎo)致人民幣匯率指數(shù)也隨之波動(dòng)。名義匯率的波動(dòng)實(shí)質(zhì)上是各國(guó)及地區(qū)宏觀經(jīng)濟(jì)形勢(shì)和政策的反映,例如希臘主權(quán)債務(wù)危機(jī)拖累了歐元區(qū)復(fù)蘇的步伐,導(dǎo)致歐元大幅度貶值,并隨著不斷曝出的新問(wèn)題而上下震蕩;美國(guó)持續(xù)寬松的貨幣政策和疲軟的國(guó)內(nèi)經(jīng)濟(jì)也成為美元貶值的壓力。

二、規(guī)模巨大的雙順差和外匯儲(chǔ)備增長(zhǎng)。2010年中國(guó)實(shí)現(xiàn)外貿(mào)順差1835億美元,加上資本項(xiàng)目順差,全年新增外匯儲(chǔ)備

4481.86億美元,2010年末國(guó)家外匯儲(chǔ)備余額達(dá)2.8473萬(wàn)億美元,比上年增加18.7%。大量外匯儲(chǔ)備的增長(zhǎng)進(jìn)一步加大了人民幣升值預(yù)期和壓力。

三、人民幣匯率機(jī)制的改革。2010年6月21日,中國(guó)啟動(dòng)了新一輪匯改。匯改后,人民幣匯率彈性增大,市場(chǎng)供求對(duì)人民幣匯率的影響力增強(qiáng),累積的升值壓力逐步釋放,并促使人民幣對(duì)美元和港元不斷升值,從而對(duì)人民幣名義有效匯率的上升起到了一定的推動(dòng)作用。

四、國(guó)內(nèi)通貨膨脹的加劇。2010年中國(guó)通貨膨脹逐步加劇,年底CPI同比上漲達(dá)到5%以上,全年上漲達(dá)3.2以上。初步估算,這使中國(guó)與24個(gè)國(guó)家或地區(qū)的相對(duì)價(jià)格指數(shù)上升1.65%,使人民幣實(shí)際有效匯率上升2.56%。國(guó)內(nèi)通貨膨脹加劇對(duì)有效匯率的影響體現(xiàn)在兩個(gè)方面:一是通貨膨脹率上升會(huì)提高相對(duì)價(jià)格水平,從而引起實(shí)際有效匯率上升;二是通貨膨脹壓力的增大會(huì)促使央行減少外匯沖銷(xiāo)力度,允許人民幣升值來(lái)調(diào)控國(guó)內(nèi)經(jīng)濟(jì)發(fā)展速度并降低輸入型通貨膨脹,從而導(dǎo)致有效匯率的上升。

2011年世界經(jīng)濟(jì)仍將持續(xù)雙速?gòu)?fù)蘇的狀況,發(fā)達(dá)經(jīng)濟(jì)體的復(fù)蘇仍然緩慢,新興經(jīng)濟(jì)體的潛在經(jīng)濟(jì)過(guò)熱、通貨膨脹壓力和資本流動(dòng)沖擊可能更為嚴(yán)重。2011年歐元區(qū)主權(quán)債務(wù)危機(jī)問(wèn)題尚不可能得到根本解決,但也不會(huì)嚴(yán)重惡化,歐洲經(jīng)濟(jì)的調(diào)整將繼續(xù)持續(xù)。歐元匯率仍將維持一定幅度的震蕩,但幅度將比前兩年縮小。美元指數(shù)目前處在近20年來(lái)的低位水平,盡管離危機(jī)前的最低水平(70點(diǎn))尚有

14%左右的空間,但在歐洲危機(jī)未獲得根本解決之前,美元匯率不可能大幅下跌。美國(guó)經(jīng)濟(jì)在2011年復(fù)蘇步伐可能有所加快,美元指數(shù)可能在80點(diǎn)上下小幅震蕩。除中國(guó)外的新興經(jīng)濟(jì)體的貨幣匯率在危機(jī)中大幅貶值,危機(jī)后又大幅升值。2011年除非發(fā)生發(fā)達(dá)經(jīng)濟(jì)體大幅升息導(dǎo)致資本大量回流的情況,否則匯率波動(dòng)將會(huì)逐步縮小。因此,在全球主要貨幣匯率趨于穩(wěn)定的情況下,人民幣匯率也不應(yīng)該出現(xiàn)大幅調(diào)整。

2011年中國(guó)通貨膨脹的壓力依然較大。特別是過(guò)去長(zhǎng)期出口導(dǎo)向經(jīng)濟(jì)模式主導(dǎo)下,經(jīng)濟(jì)結(jié)構(gòu)失衡,勞動(dòng)力報(bào)酬偏低,內(nèi)需不足,制約經(jīng)濟(jì)的持續(xù)健康發(fā)展。調(diào)整結(jié)構(gòu),擴(kuò)大內(nèi)需,提高勞動(dòng)報(bào)酬是必要趨勢(shì)。由此帶來(lái)的成本推動(dòng)型通貨膨脹不可避免。此外,由于世界經(jīng)濟(jì)復(fù)蘇加快帶來(lái)的原燃材料價(jià)格上漲引發(fā)的輸入型通貨膨脹也可能加大。由此帶來(lái)的相對(duì)價(jià)格上升和人民幣實(shí)際有效匯率的升值幅度可能大于2%。因此,2011年人民幣名義有效匯率的升值空間并不大。過(guò)大的升值將會(huì)對(duì)中國(guó)出口企業(yè)帶來(lái)較大的沖擊。估計(jì)

2011年復(fù)旦人民幣名義有效匯率升值2%左右,實(shí)際有效匯率升值4%左右,年底分別達(dá)到117和123左右。

在現(xiàn)代開(kāi)放經(jīng)濟(jì)條件下,經(jīng)濟(jì)全球化的影響,使對(duì)一國(guó)經(jīng)濟(jì)特別是對(duì)外貿(mào)易影響最大的是以貿(mào)易加權(quán)的有效匯率而非與某個(gè)單一貨幣的雙邊匯率。因此,我們應(yīng)該更加關(guān)注人民幣有效匯率而非僅關(guān)注對(duì)美元的雙邊匯率。2011年人民幣對(duì)美元匯率將維持小幅升值的趨勢(shì),估計(jì)全年升值幅度在3%-4%。但應(yīng)該繼續(xù)深化人民幣匯率形成機(jī)制改革,加大人民幣匯率彈性,特別是對(duì)美元匯率的彈性,而有助于人民幣有效匯率的相對(duì)穩(wěn)定。