ҙә№қЯ^әуЈ¬ЖЪЦёЯMИліЦАmПВөшөДИх„ЭёсҫЦЎЈХ№Ны¶юјҫ¶ИЈ¬ОТӮғХJһйН¶ЩYХЯҹoРиҢҰЖЪЦёЯ^¶ИұҜУ^ЎЈПа·ҙЈ¬ФЪ¶а·NТтЛШУ°н‘ПВЈ¬ЖЪЦёЦШРДУРНыРЎ·щМ§ЙэЎЈ

ЎЎЎЎКЧПИЈ¬ДҝЗ°ҮшғИҢҚуwҪӣқъЦёҳЛЖ«ИхЈ¬ө«Ҫӣқъ»ШЙэИФФЪіЦАmЎЈ

ЎЎЎЎН¶ЩY·ҪГжЈ¬1Ўў2ФВ№М¶ЁЩY®aН¶ФцЛЩһй21.2%Ј¬ЖдЦР»щҪЁН¶ЩYҙу·щФцйL22.9%Ј¬өШ®aН¶ЩYјӨФцЦБ22.8%ЎЈЯ@ұнГчҮшғИН¶ЩYАӯ„УҪӣқъөДөШО»ІўОҙёДЧғЎЈОТӮғҳ·У^оAЖЪН¶ЩYФЪ¶юјҫ¶ИИФҢўұЈіЦЭ^ёЯЛ®ЖҪЈ»іцҝЪ·ҪГжЈ¬2ФВіцҝЪҙу·щФцйLЎЈұM№ЬНвҪзҢҰ2ФВіцҝЪ”ө“юұн¬FҸҠ„ЕөДФӯТтУРЩ|ТЙЈ¬ө«ҡWГАҪӣқъҸНМKөГөҪБЛТ»ПөБРҪӣқъ”ө“юөДЦ§іЦЎЈЯ@ТвО¶Цш¶юјҫ¶ИөДіцҝЪУРНыіЙһйАыәГЧғБҝЈ»ПыЩM·ҪГжЈ¬ДкіхПыЩMФцЛЩөД»ШВдКЗ1Ўў2ФВҪӣқъөНУЪоAЖЪөДЦчТӘФӯТтЎЈө«ҸДҪK¶ЛРиЗуҝҙЈ¬өШ®aдNКЫИФіКФцйLЪ…„ЭЈ¬ЖыЬҮдNКЫФцйLТІФЪіЦАmЎЈТтҙЛЈ¬ҸДЦРЖЪҒнҝҙЈ¬ОТӮғІ»РиТӘҢҰПыЩMЯ^¶ИұҜУ^ЎЈ

ЎЎЎЎЖдҙОЈ¬ШӣҺЕИЪЩYРЕМ–Ж«ҸҠЎЈДҝЗ°Ј¬ИЪЩYҝӮБҝТСИЎҙъРЕЩJіЙһйУ°н‘ҪӣқъФцйLЧоһйкPжIөДТтЛШЦ®Т»ЎЈҸДҡvК·ЗйӣrҒнҝҙЈ¬Йз•юИЪЩYҝӮБҝФцЛЩоIПИҪӣқъҙујsТ»ӮҖјҫ¶ИЧуУТЎЈ1ФВЙз•юИЪЩYҝӮБҝФцЛЩЕКЙэЦБ21%Ј¬2ФВФцЛЩТІҫSіЦФЪ20.7%өДёЯО»Ј¬ИЪЩYҝӮБҝөДіЦАmёЯФцЈ¬оAКҫҪсДкЙП°лДкҪӣқъФцйLёьјУГчҙ_ЎЈ

ЎЎЎЎФЩҙОЈ¬НЁГӣ»ШЙэЈ¬ө«үәБҰТАИ»І»ёЯЎЈ2ФВCPIФЪҙә№қЖЪйgКіЖ·ғrёсЙПқqөДНЖ„УПВ·ҙҸ—ЦБ3.2%ЎЈҸДқq·щЧоҙуөДКіЖ·ғrёсҒнҝҙЈ¬УЙУЪИвШiҙжҷЪФцЛЩЧФ2012Дк12ФВй_КјУ|өЧ»ШЙэЈ¬ЗТДҝЗ°ДёШiҙжҷЪТАИ»ХэФцйLЈ¬Я@ТвО¶ЦшОҙҒнШiИ⹩ҪoГжТСҪӣЮDПтЖҪ·ҖЎЈ¶шКЯІЛғrёсқq·щЪ…ҫҸТСҪӣГчБЛЈ¬Н¬ұИқq·щУРНыіц¬FЪ…„ЭРФПВҪөЎЈ

ЎЎЎЎҙЛНвЈ¬ЦРСлҢҰоAЖЪөДНЁГӣДҝҳЛ¶ЁФЪИ«Дк3.5%Ј¬п@КҫЦРСлөДНЁГӣИЭИМ¶ИГчп@ЙПЙэЈ¬Я@ҢўУРАыУЪХюІЯЖ«ЛЙСУАmЎЈ

ЎЎЎЎҫCЙПЛщКцЈ¬ОТӮғХJһйДҝЗ°ҮшғИҪӣқъ»щұҫГжәНШӣҺЕӯhҫіҪoЖЪЦёөДРЕМ–ИФИ»Ж«¶аЈ¬Я@ҢўҢҰЖЪЦёЦРйLҫҖЧЯҸҠМṩһ¶ЁЦ§“ОЎЈ

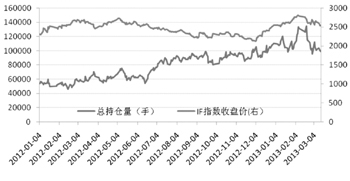

ЎЎЎЎЦөөГХfГчөДКЗЈ¬ҙә№қЯ^әуЖЪЦёЯBАmПВҙмЕcДкҲуРРЗйГЬЗРПакPЎЈ°йлSДкҲуРРЗйөДНкҪYЎўХюІЯоAЖЪөДЦрТ»ғ¶¬FЈ¬ФЪҪӣқъ”ө“юОҙҙу·щі¬ФҪоAЖЪөДЗйӣrПВЈ¬ЩYҪрФЪЖЪЦёЯBАmЙПқqЦ®әуЯx“сғ¶¬FАықҷЈ¬іЙһй3ФВЖЪЦёИх„ЭөДЦчТӘФӯТтЎЈө«°йлS«@АыЩYҪрғ¶¬FАықҷРРһйөДНкҪYЈ¬¶юјҫ¶ИөДЖЪЦёТСІ»ҫЯӮдЭ^ҙуөДПВөшпLлUЈ¬·ҙ¶шФЪ»щұҫГжөДЦ§“ОЦ®ПВУРНыҫҸІҪЙПРРЎЈ

ЎЎЎЎө«УЙУЪДҝЗ°ҮшғИҪӣқъҸНМKИФһйИх„ЭҸНМKЈ¬ЖЪЦёөДЙПРРёЯ¶ИТІІ»ТЛЯ^¶Иҳ·У^ЎЈХыуwҒнҝҙЈ¬ЖЪЦёЦШРДФЪ¶юјҫ¶ИРЎ·щМ§ЙэһйҙуёЕВККВјюЎЈОТӮғоAУӢЈ¬IFЦё”өәЛРДЯ\РР…^йgһй2500-2700ьcЎЈ