”…”⁄»•ƒÍƒÍàÛ∫ÕΩ͓҃ªºæà۱̨F¡º∫√£¨»Ø…û’«∞ºäºäÕ∆≥ˆàÛ∏Ê±Ì æø¥∫√ ≥∆∑––òIœ¬∞΃Í◊þÑ𣨔»∆‰ «øÏÀŸœ˚ŸM∆∑°¢»‚÷∆∆∑∫Õ»È∆∑»˝ÇÄ◊”––òI£¨»Ø…Ã’JûÈÇÄ÷–Õ∂ŸYôCï˛÷µµ√ÍP◊¢°£

°°°°°∞∫£Ù~°±‘≠Ñtæ´þxøÏœ˚∆∑

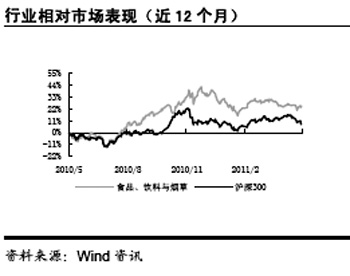

°°°°÷–Ωπ´Àæ’JûÈ£¨±MπÐ5‘¬ ≥∆∑Ôã¡œ∞ÂâK’˚Ûw∑¿”˘Ér÷µ»‘å¢≥÷¿m£¨µ´œ˚ŸM∞ÂâKÔL∏ÒÞDìQ“—≥ı¬∂∂Àƒþ°£ƒø«∞ ≥∆∑Ôã¡œ’˚Ûwπ¿÷µ‘⁄25.3±∂£¨œý嶥۱Pµƒπ¿÷µ“ÁÉrÃé”⁄97%µƒÀÆ∆Ω°£∆‰÷–µÕÉrøÏÀŸœ˚ŸM∆∑π¿÷µ‘⁄28.3±∂£¨œý嶥۱Pµƒπ¿÷µ“ÁÉr‘⁄120%°£”…”⁄“ªºæ∂»òIøÉ≥¨ÓA∆⁄÷…˝ –àˆ–≈–ƒ£¨∞ÂâKπ¿÷µÔLÎUð^–°£¨ƒÍÉ»π¿÷µÃ·…˝ø…ƒÐ–‘ð^è䣨ŒÂ¡˘‘¬∑ð≥÷¿m≈Ð⁄A¥Û±Pø…ƒÐ–‘ð^∏þ°£

°°°°÷–Ωπ´Àæ∞l≤ºµƒàÛ∏ÊÕ∆À]øÏœ˚∞ÂâK£¨Ω®◊hþxπ…◊Ò—≠°∞∫£Ù~°±‘≠Ñt°£

°°°°º¥œ»ø¥°∞∫£°±(∆ÛòIÀ˘‘⁄––òI)°£∆ÛòI «Îy“‘ƒÊ––òI∞l’π⁄ÖÑð∂¯––µƒ£¨“Ú¥Àþxπ… ◊œ»“™ø¥––òIº∞––òIÀ˘Ã鵃ÎA∂Œ°£‘⁄––òI∞l’πµ⁄“ªÎA∂Œ£¨º¥––òI–Ë«ÛøÏÀŸ∞l’π°¢¿˚ùô¬ ð^∏þïr∆⁄£¨––òI÷–µƒ∏ÇÝé’þï∫ïr∂ºï˛ªÓµ√∫Ð∫√£¨ «Õ∂ŸYµƒð^∫√ïr∆⁄£ª‘⁄––òI∞l’𵃵⁄∂˛ÎA∂Œ£¨º¥––òI–Ë«Û∑Ä∂®‘ˆÈL°¢––òIþM»Îœ¥≈∆∆⁄°¢¿˚ùô¬ ÷≤Ωœ¬ª¨µƒÎA∂Œ£¨þ@ÇÄïr∆⁄’˚ÛwÕ∂ŸYŒ¸“˝¡¶”–œÞ£¨–Ë“™ø¥’lƒÐ‘⁄∏ÇÝé÷–ÑŸ≥ˆ£ª‘⁄––òI∞l’𵃵⁄»˝ÎA∂Œ£¨º¥––òI–Ë«Û∑Ä∂®‘ˆÈL°¢˝àÓ^∆ÛòI“—ΩõÔ@¨FµƒÎA∂Œ£¨þ@“ªÎA∂Œ÷ÿ‘⁄∑÷Œˆ––òI◊ÓΩKµƒ¿˚ùô¬ ÀÆ∆Ω“‘º∞–Ë«Û’˚Ûw‘ˆÀŸ£¨˝àÓ^∆ÛòIå¢ «ð^∫√µƒÕ∂ŸYòÀµƒ°£

°°°°‘Ÿø¥°∞Ù~°±(π´Àæ)°£º¥ø¥∆ÛòI «∑ÒìÌ”–∫À–ƒ∏ÇÝ顶°£Éû–„µƒ∆ÛòIæþ”–ÈL∆⁄∏ÇÝ顶°£

°°°°“¿¥Àþxπ…≤þ¬‘£¨÷–Ωπ´Àæø¥∫√ÀŸÉˆ ≥∆∑––òI¿Ô»˝»´ ≥∆∑µƒÈL∆⁄–Ë«Ûø’Èg£¨ø¥∫√»È∆∑––òI¿Ô“¡¿˚π…∑ðµƒÈL∆⁄¿˚ùô¬ èó–‘∫Õ’˚∫œƒÐ¡¶£¨ø¥∫√–”» ¬∂––òI¿Ô≥–µ¬¬∂¬∂µƒ¿˚ùô¬ ª÷èÕ£¨ø¥∫√«ýçu∆°æ∆∂Ã∆⁄¿˚ùô¬ ÷…˝ƒÐ¡¶°£

°°°°»‚÷∆∆∑Õ∂ŸYïr¸c≈RΩ¸

°°°°·ò嶻‚÷∆∆∑µƒÕ∂ŸY£¨”…”⁄…œ∞΃͖–òI≥…±æâ∫¡¶ð^¥Û£¨»Ø…ÃΩ®◊hïr¸cë™þx‘⁄≥…±ææS≥÷∏þŒªƒ©∆⁄°£

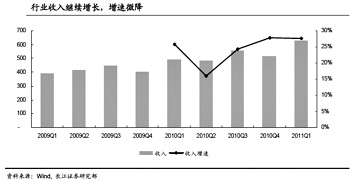

°°°°ñ|∑Ω◊C»Ø±Ì 棨2010ƒÍ1÷¡11‘¬£¨ ≥∆∑Ôã¡œ“郣“‘…œ∆ÛòIΩõÝIîµì˛±Ì¨F¡º∫√£¨≥˝¡À∆°æ∆––òI÷ÆÕ‚£¨‰N € ’»Î‘ˆÀŸ∂º”–≤ªÕ¨≥Ã∂»Ã·…˝£¨µ´”…”⁄≥…±æâ∫¡¶º”¥Û£¨Ôã¡œ÷∆‘Ï∫Õ ≥∆∑÷∆‘Ï∞ÂâKµƒ√´¿˚¬ ≥ˆ¨F≤ªÕ¨≥Ã∂»œ¬Ωµ°£

°°°°2011ƒÍ“ªºæ∂»£¨––òI ’»Î∫Õ¿˚ùô¿^¿m±£≥÷ð^øÏ‘ˆÈLëBÑ𣨵´≥…±æ…œùqµƒâ∫¡¶‘⁄“ªºæ∂»“—ΩõÛw¨F‘⁄√´¿˚¬ …œ£¨∆‰÷–∆°æ∆°¢∆œÃ—æ∆°¢»È÷∆∆∑°¢ÀŸÉˆ ≥∆∑µ»––òI√´¿˚¬ æ˘≥ˆ¨Fœ¬Ωµ£¨∂˛ºæ∂»â∫¡¶»‘ð^¥Û°£

°°°°ì˛á¯Ã©æ˝∞≤◊C»Øôzúy£¨÷¡4‘¬ƒ©£¨Œ“á¯ÿi»‚Ér∏ÒþB¿m11ÇÄ‘¬…œùq°£‘ì»Ø…ÃàÛ∏Ê±Ì æ£∫èƒÿi»‚Ér∏Ò≤®Ñ”µƒöv ∑ΩõÚû÷Ð∆⁄ÅÌø¥£¨þ@“ªðÜÿiÉr…œùq÷Ð∆⁄‘⁄ïrÈg°¢∑˘∂»…œ∂º“—Ωõþ_µΩöv ∑∆Ωæ˘ÀÆ∆Ω£ªÿiÉr“äÌîïrÈgø…ƒÐ≥ˆ¨F‘⁄∂˛ºæ∂»ƒ≥ÇÄïr¸c°£

°°°°ñ|∑Ω◊C»Ø∞l≤ºµƒàÛ∏Ê±Ì æ£¨Ω͓҃‘ÅÌ£¨∏˜Çĺö∑÷––òIµƒ≥…±æ…œùqâ∫¡¶∂º±»ð^¥Û°£å¶»‚÷∆∆∑––òI∂¯—‘£¨Îm»ª…˙ÿi¥Êô⁄¡ø”–À˘Ã·…˝£¨µ´…˙ÿiÉr∏Ò±£≥÷∏þŒª£¨≥…±æÞDºÞâ∫¡¶»‘»ª±»ð^¥Û°£åçÎHîµì˛±Ì√˜£¨»‚÷∆∆∑––òIµƒΩK∂ÀÉr…œùqøÇ «ú˛∫Ûµƒ£¨∂Ã∆⁄É»∏≤…w≥…±æ…œùqµƒâ∫¡¶ð^¥Û£¨þ@“≤ «»•ƒÍƒÍàÛ∫ÕΩ͓҃ªºæ∂»¥ÀÓêπ´Àæ√´¿˚¬ œ¬ª¨µƒ÷˜“™‘≠“Ú°£µ´∆‰÷–“≤≤ª∑¶ÞDºÞƒÐ¡¶±Ì¨FÉûÆ굃π´À棨»ÁÎpÖR∞l’πµ»°£

°°°°°∞Œ“ÇÉ’JûÈ‘⁄≥…±ææS≥÷∏þŒªµƒƒ©∆⁄ «Õ∂ŸYµƒ∫√ïr¸c£¨‘ìïr¸cø…ƒÐ“—Ωõ≈RΩ¸°£°±ñ|∑Ω◊C»ØàÛ∏Ê∑Q°£

°°°°»È∆∑––òIèÕÃKÑðÓ^ùuÔ@

°°°°Ωõþ^É…»˝ƒÍµƒª÷èÕ£¨Œ“᯻È∆∑––òIèÕÃKÑðÓ^ùuÔ@£¨»È∆∑∞ÂâKÈ_ º ÐµΩ»Ø…Ã«ý≤A°£

°°°°÷–Ωπ´Àæ±Ì 棨2008ƒÍ∫Û£¨á¯É»»È∆ÛŸ|¡øπÐøÿ¡¶∂»÷≤Ωº”è䣨∆∑Ÿ|±£◊C≤ªîý‘ˆèä°£Õ¨ïr£¨ÎS÷¯±ä∂ýÕ‚ŸY∆∑≈∆∞≤»´ÜñÓ}µƒ±¨∞l(»ÁÌná¯√ø»’»ÈòI±¨∞l…È∫¨¡ø≥¨òÀ)∫Õ»’±æ»È∆∑∆ÛòI‘⁄»AΩ®èS(»Á√˜÷ŒƒÃ∑€‘⁄ÃK÷ðΩ®¡¢…˙Æaª˘µÿ)£¨Õ‚ŸYÆa∆∑Ÿ|¡ø–≈Ÿá∂»å¢”–À˘œ¬Ωµ£¨œ˚ŸM’þå¶÷–᯻È∆∑∆ÛòI–≈–ƒ”–Õ˚÷ÿΩ®°£

°°°°Ω¸É…ƒÍÅÌüo’ì≥« –þÄ «øhýl –àˆ£¨“∫ëBƒÃ∏þ∂ÀÆa∆∑ ºΩK±£≥÷øÏÀŸ‘ˆÈL°£»Á“¡¿˚∫Õ√…≈£µƒ∏þ∂ÀÆa∆∑ ’»Îæ˘±£≥÷ƒÍæ˘20%“‘…œøÏÀŸ‘ˆÈL£¨ìÌ”–∆∑Ÿ|±£◊Cµƒ¥Û∆ÛòI≥‰∑÷œÌ ÐµΩ¡À∏þ∂ÀªØéßÅ̵ƒ ’»Î∫Õ¿˚ùô¬ ÷…˝°£

°°°°÷–Ωπ´Àæ∞l≤ºµƒàÛ∏Ê∑Q£∫

°°°°Ω¸∆⁄»È∆∑––òI’˛≤þÓl≥ˆ£¨Œ¥ÅÌ»È∆∑––òI£¨”»∆‰ «“∫ëBƒÃ –àˆ∏ÇÝé∏Òæ÷墥Û∑˘∏ƒ…∆£¨¿˚ùô¬ ”–Õ˚÷ƒÍªÿ…˝°£þ@ «“ÚûÈ»È÷∆∆∑…˙Æa‘Sø…◊CÓC∞l£¨45%»È∆∑∆ÛòI‘‚µΩÑÃ≠£¨Õ¨ïrŒ¥ÅÌŸJøÓ ÐœÞ£¨å¢ πµ√ÑÃ≠∆ÛòI√Ê≈R…˙¥Êâ∫¡¶£¨––òI∏ÇÝé’þ墥Û∑˘úp…Ÿ°£‘⁄ÑÃ≠µƒ533º“∆ÛòI÷–£¨ÉH31º“ «ãΔ◊É∫»È∑€∆ÛòI£¨’ºƒÃ∑€∆ÛòIøÇîµµƒ20%£ª502º“ «°∞“∫ëBƒÃº∞∆‰À˚∑«ãΔ◊É∫≈‰∑ΩƒÃ∑€µƒ»È÷∆∆∑∆ÛòI°±£¨’º––òI∆ÛòIøÇîµµƒ48.6%°£

°°°°Ö¢’’ÀŸÉˆ√◊√Ê ≥––òIÆîƒÍµƒ¿˝◊”°™°™‘⁄»°œ˚…¢—bÀŸÉˆ ≥∆∑‰N €∫Û£¨––òI”≠ÅÌ¡À∏ÇÝé∏Òæ÷∏ƒ◊É£¨˝àÓ^∆ÛòI¿˚ùô¬ ªÿ…˝£¨ÀŸÉˆ ≥∆∑––òI∂ê«∞¿˚ùô¬ ”…2007ƒÍµƒ5.2%÷…˝÷¡2011ƒÍ“ªºæ∂»µƒ6.3%°£”–¿Ì”…œý–≈Œ¥ÅÌ“∫ëBƒÃ∏ÇÝé∏Òæ÷∏ƒ◊É∫Û¿˚ùô¬ å¢≥ˆ¨F÷…˝⁄ÖÑð°£

°°°°Œ¥ÅÌ˝àÓ^∆ÛòIå¢≥ ¨F°∞∏þ∂ÀÆa∆∑“™¿˚ùô£¨µÕ∂ÀÆa∆∑“™ –àˆ∑ðÓ~°±µƒëBÑð°£°∞Œ“ÇÉœý–≈“‘…œ∞l’π⁄ÖÑð墑⁄Œ¥ÅÌ“∫ëBƒÃ––òI÷–÷≤Ωµ√µΩÉ∂¨F£¨“¡¿˚∫Õ√…≈£É…¥Û»È∆∑∆ÛòIµƒ“∫ëBƒÃ¿˚ùô¬ ÀÆ∆Ω”–Õ˚÷ƒÍªÿ…˝°£°±÷–Ωπ´ÀæàÛ∏Ê∑Q°£°°