鐵道部部長盛光祖日前在紀念詹天佑先生誕辰150周年座談會上表示:“十二五”期間,鐵路系統將加快轉變鐵路發展模式,全面提升我國鐵路現代化水平,建設與經濟社會發展基本適應的鐵路網。由此近期市場判斷鐵道部的改革進程將大大超出此前預期,一些券商建議投資者適當關注體制改革帶來的鐵路板塊價值重估機會。

安信證券表示,當前鐵路板塊存在一系列利好。如從年報和一季報看,鐵路板塊2010年營業收入和凈利潤分別增長26%、40%;2011年一季度營業收入和凈利潤分別同比增長13%、31%,即使剔除大秦鐵路合并報表新進朔黃股權貢獻的投資收益后,鐵路板塊業績整體表現還是明顯好于公路。另外,值得關注的是鐵路板塊毛利率還略有提升,與公路毛利率同比下降形成鮮明對比。

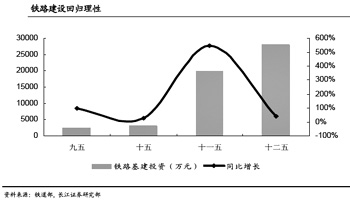

運力釋放為鐵路發展奠定基礎。長期以來,我國諸多主干道,客貨混跑,并且客運優先,導致鐵路貨運速度慢、到達時間不確定,鐵路服務水平明顯偏低。隨著鐵路建設加快特別是快速鐵路網建設,鐵路網絡將更加完善,2012年我國將有大批高鐵通車,既有線路的貨運能力將得到明顯釋放。

更重要的是體制改革將帶來價值重估機會。安信證券發布的報告稱,鐵路體制改革進入實質性階段,鐵路活力將會釋放,鐵路經營模式將會轉變,鐵路貨運企業將會向綜合物流提供商轉變。我們認為鐵路行業面臨價值重估的機會。在此背景下,我們認為兩類企業值得看好:擁有鐵路優質資產的上市公司;能夠整合鐵路運輸服務,為客戶提供價低、便捷一站式服務的物流服務提供商。重點推薦大秦鐵路。

“鐵路改革這匹‘狼’真的來了!”申銀萬國證券則以此為題,建議關注廣深鐵路。該券商發布的報告稱:

我們判斷鐵道部的改革進程將大大超出我們此前和市場的預期。預計:初步改革方案和政策細則將于5月底或6月初公布;7月份完成鐵路公檢法的移交工作;年內開展鐵路局擴大經營自主權和經營方式轉變的試點工作;2012年啟動鐵路局的企業化進程,18個鐵路局可能合并為6個區域鐵路公司;2013年完成政企分開,鐵道部撤并進交通運輸部、鐵路資產劃歸國資委管理。

目前上市公司中,廣深鐵路將最受益于改革進程。首先,公司過去手握線路資源卻沒有充分利用、盈利能力處于較低水平,改革進程中的業績彈性最大;其次,今年注入大股東優質線路資產是大概率事件,結合提價方案以后的增厚幅度大概在20%左右。此外,公司PB估值較低,符合目前低估值藍籌股的市場風格。

不過我們也要提醒投資者:股價短期快速上漲后不要盲目追高,因為改革和資產注入都存在時間和方案上的不確定性。另外還應關注7月廣深港高鐵通車后給公司帶來的分流影響。