本周,高速公路板塊集體上漲,市場(chǎng)關(guān)注度顯著上升。《經(jīng)濟(jì)參考報(bào)》記者綜合券商研究發(fā)現(xiàn),雖然該行業(yè)存在公路收費(fèi)標(biāo)準(zhǔn)下調(diào)預(yù)期、汽車優(yōu)惠政策取消、北京限購治堵、國際油價(jià)上漲等一系列不利影響因素,但由于該板塊業(yè)績(jī)?cè)鲩L(zhǎng)穩(wěn)定,歷史分紅相對(duì)可觀,較低的股價(jià)、較高的安全邊際對(duì)市場(chǎng)資金構(gòu)成了一定吸引。券商認(rèn)為,該板塊此輪上漲行情性質(zhì)歸為階段性估值修復(fù)的可能性較大,目標(biāo)為填平估值洼地。

本周,高速公路板塊集體上漲,市場(chǎng)關(guān)注度顯著上升。《經(jīng)濟(jì)參考報(bào)》記者綜合券商研究發(fā)現(xiàn),雖然該行業(yè)存在公路收費(fèi)標(biāo)準(zhǔn)下調(diào)預(yù)期、汽車優(yōu)惠政策取消、北京限購治堵、國際油價(jià)上漲等一系列不利影響因素,但由于該板塊業(yè)績(jī)?cè)鲩L(zhǎng)穩(wěn)定,歷史分紅相對(duì)可觀,較低的股價(jià)、較高的安全邊際對(duì)市場(chǎng)資金構(gòu)成了一定吸引。券商認(rèn)為,該板塊此輪上漲行情性質(zhì)歸為階段性估值修復(fù)的可能性較大,目標(biāo)為填平估值洼地。

收費(fèi)下調(diào)預(yù)期實(shí)際影響有限

交通運(yùn)輸部和國資委官員1月紛紛表示,中國目前的高速公路收費(fèi)水平與其他國家相比過高,應(yīng)該下調(diào),此外將延長(zhǎng)最高收費(fèi)年限以抵消對(duì)收費(fèi)公路運(yùn)營商的影響。

此前,原京津塘高速公路的客車收費(fèi)標(biāo)準(zhǔn)已自1月5日起下調(diào)了9%,同時(shí)對(duì)貨運(yùn)車輛實(shí)行計(jì)重收費(fèi)。

高華證券認(rèn)為:高速路費(fèi)的潛在下調(diào)構(gòu)成下行風(fēng)險(xiǎn),但市場(chǎng)擔(dān)憂可能過度。

該券商發(fā)布的報(bào)告稱,在我們看來,路費(fèi)下調(diào)以及收費(fèi)年限延長(zhǎng)可能對(duì)中國高速路行業(yè)構(gòu)成監(jiān)管面的下行風(fēng)險(xiǎn),但這可能將是一個(gè)長(zhǎng)而未決的過程,原因在于:

如決定實(shí)施,相關(guān)立法可能頗費(fèi)時(shí)日。路費(fèi)下調(diào)和年限延長(zhǎng)的程度需在公正、公開的基礎(chǔ)上決定,相關(guān)法規(guī)的制定也可能需要花費(fèi)時(shí)間。

各方利益不完全一致。路費(fèi)標(biāo)準(zhǔn)由各地政府規(guī)定,大多數(shù)情況下各地政府才是收費(fèi)公路的所有者。

上市高速路企業(yè)的抵制。這一決定需考慮上市高速路作為商業(yè)實(shí)體的利益,許多收費(fèi)公路(如深高速和滬杭甬高速等)的收費(fèi)標(biāo)準(zhǔn)已超過10年未變。

鐵路的再度興起應(yīng)有助于降低國內(nèi)物流成本。我們預(yù)計(jì)未來數(shù)年釋放的新修鐵路運(yùn)力將作為長(zhǎng)途運(yùn)輸中成本更低的運(yùn)輸方式之一而在市場(chǎng)中分得一杯羹。

高分紅和現(xiàn)金流頗具吸引力

長(zhǎng)江證券認(rèn)為,公路行業(yè)雖然成長(zhǎng)不足,但防御性依舊是看點(diǎn),尤其在當(dāng)前流動(dòng)性緊縮預(yù)期下,公路行業(yè)兩大特性有足夠吸引力:

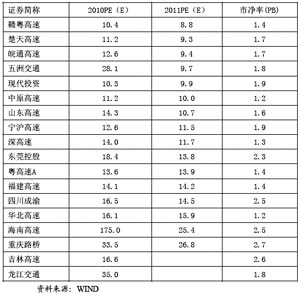

一是低估值下的高分紅,可以帶來實(shí)際的現(xiàn)金收益。該券商發(fā)布的報(bào)告稱,參照滬深300、交運(yùn)行業(yè)估值,高速公路行業(yè)具有一定估值優(yōu)勢(shì),目前PE僅15倍、PB僅1.7倍,僅次于2008年底的歷史最低水平,估值已具備較高的安全邊際。

長(zhǎng)江證券用最近5年全行業(yè)平均股利支付率進(jìn)行了測(cè)算,高速公路行業(yè)2010年分紅收益率為3.47%,與目前市場(chǎng)1年期存款利率水平相比高出0.47個(gè)百分點(diǎn)。

二是高質(zhì)量的穩(wěn)定現(xiàn)金流,可以提供公路行業(yè)多元化投資的想象空間,彌補(bǔ)主業(yè)成長(zhǎng)性的缺失。

縱觀近幾年公路行業(yè)上市公司的股價(jià)漲跌幅,可以看到湖南投資、重慶路橋、現(xiàn)代投資和海南高速表現(xiàn)尤為突出,這四家公司都是公路行業(yè)中多元化投資的代表。所以,多元化成為公路行業(yè)估值回升的重要突破口,而公路行業(yè)的現(xiàn)金優(yōu)勢(shì)恰為投資輔業(yè)提供了條件。

遵循以上投資邏輯,長(zhǎng)江證券推薦寧滬高速、皖通高速,并建議把握年報(bào)季報(bào)行情帶來的短期交易性機(jī)會(huì),配置楚天高速和五洲交通。從中長(zhǎng)期來看,長(zhǎng)江證券推薦業(yè)績(jī)拐點(diǎn)將至的深高速。

上漲目標(biāo)是填平估值洼地

東北證券也看好高速公路行業(yè)。該券商發(fā)布的報(bào)告表示,本周高速公路板塊集體上漲,階段性估值修復(fù)的可能性較大。

報(bào)告認(rèn)為:投資亮點(diǎn)來自低估值。根據(jù)最新統(tǒng)計(jì),主要公路上市公司的平均PB為1.7倍,2010-2011年平均PE預(yù)期分別為14.5倍、12倍。公路板塊的平均估值水平合理偏低,一些業(yè)績(jī)?cè)鲩L(zhǎng)預(yù)期較好的公司,2011年預(yù)期PE水平可能在9-13倍,估值現(xiàn)洼地。

基本面上看,受到車流量增長(zhǎng)推動(dòng),大部分高速公路上市公司2010年前三季收入及利潤(rùn)穩(wěn)定增長(zhǎng),其中四川成渝、楚天高速、深高速、寧滬高速、中原高速、五洲交通等增長(zhǎng)較快。2010年11月,安徽省統(tǒng)一上調(diào)了高速公路收費(fèi)標(biāo)準(zhǔn),使得皖通高速2011年業(yè)績(jī)?cè)鲩L(zhǎng)預(yù)期上調(diào)。

目前即將進(jìn)入年報(bào)披露期,高速公司板塊穩(wěn)定增長(zhǎng)的業(yè)績(jī)、相對(duì)簡(jiǎn)單透明的基本面、偏低的估值,容易在年報(bào)披露期間獲得投資者的注意和認(rèn)可。

對(duì)于高速板塊未來走勢(shì),東北證券基本判斷為:階段性上漲,目標(biāo)為填平估值洼地,總體而言,上漲空間仍然比較有限,對(duì)此投資者不宜過度樂觀。重點(diǎn)推薦:皖通高速、寧滬高速、楚天高速、深高速。