隨著央行一系列收緊政策的實施,保險股成為許多投資者青睞的板塊。綜合多家券商意見,2011年保險股存在政策確定、估值較低、盈利增高等多重利好,可以考慮適當時候介入投資。

政策無明顯隱憂

看一個行業首先要關注行業相關政策。對于日前召開的全國保險監管會議2011年監管政策定調,國泰君安證券表示:利率市場化與稅延型養老保險未被提及,銀保新政能否以價勝量最值得期待,總體政策平穩無憂。

該券商發布的報告稱:

一年一度的全國保險監管工作會議都會對新一年的保險監管政策定調,今年也不例外。2011年大家特別關注的定價利率市場化和稅延型養老金試點均未被今年會議提及,但是不提并不意味著不會實施。去年年初會議上也沒提利率市場化改革,但并不妨礙年中發征求意見稿。之所以不提,估計還是因為這兩項政策的影響面和不確定性大,沒法作為一個基調定下來。

對于市場秩序監管,會議特意強調了人身保險領域,將以銀行保險為重點,突出整治賬外暗中支付手續費和銷售誤導問題。如果此次能借銀監會規范銀保銷售之機,在銀保手續費方面取得突破,有效降低保單獲取成本,則其成果有望超越去年對車險市場的規范(去年車險在多年虧損后首次出現承保盈利)。

保險業2010年放開了不動產和非上市股權的投資,投資比例分別達到10%和5%,今年最高投資額可達5000億和2500億。不過操作起來可沒這么簡單,對投資沖動監管部門已有所防備,明確提出要重點加強對股權、不動產等新投資渠道的監管,防止投資沖動。

總體上,2011年的保險政策保持平穩,不存在明顯隱憂,監管框架沒有大的變化,對保險行業的影響也將是可控和漸進的。維持行業“增持”評級。

壽險公司值得關注

“在目前中國已經處于升息周期前期的大前提下,我們維持對保險行業‘超配’的投資評級。在保險行業品種上,我們更偏好規模保費增速較快且對銀行渠道依賴程度低的壽險股。我們對保險股的推薦順序依次為中國平安、中國太保、中國人壽。”中金公司發布的報告表示。

中金公司稱,保險股在升息周期前期股價往往有較好表現,這主要是由于期間投資收益水平上升速度將會超過保單資金成本上升速度,導致利差水平將不斷擴大。

與產險公司相比,中金公司更加偏好壽險公司。由于盈利模式的差異,壽險公司在升息周期初期的投資盈利能力彈性將高于產險公司。這主要是由于壽險公司投資盈利能力取決于投資收益水平和保單資金成本的利差水平,而產險公司投資盈利能力只取決于投資收益水平。產險業務中,平安產險的保費增長最為強勁,但2011年購車優惠政策到期和北京限售的新措施將對車險銷售造成壓力;太保產險的綜合成本率更有優勢,但保費增速相對平穩。

在壽險公司品種選擇上,中金公司偏好規模保費增速較高而且對銀行渠道依賴程度相對較小的壽險公司。這主要是由于中國壽險行業仍處于高速發展期,較高的保費增速將帶來更好的增長前景。與此同時由于預計2011年銀行渠道將面臨較大壓力,因此銀行渠道占比較低的壽險公司2011年保費增速受到的負面影響會比較小。

具體來說,平安壽險規模保費收入增速適中而且對銀行渠道的依賴程度最低,加上其保單質量較好導致新業務價值利潤率較高,為投資首選;太保壽險2010年規模保費增速最高,但對銀行渠道的依賴度已經超過50%,2011年的保單銷售增速下滑將會較為明顯,為次選;而中國人壽的規模保費收入增速最慢,且對銀行銷售渠道依賴程度與太保壽險較為接近,為末選。

再融資沖擊不大

“個股上,我們認為經歷再融資風波后中國平安估值已經達到了新的低谷,目前是買入的大好時機,年內再融資可能對股價形成壓力,但從長遠來看是對公司基本面的錦上添花,維持中國平安強烈推薦評級。”來自興業證券的報告這樣表示。

1月6日,以中國平安為首的保險股領跌金融服務板塊,拖累大盤。其中中國平安下跌4.14%,同日香港市場上中國平安H股下跌1.8%,自今年年初開市以來,連續下跌3日,累計跌幅5.7%。對于這輪下跌,市場傳言中國平安去年產壽險業務發展迅速及收購深發展后,公司今明兩年的償付能力充足率會明顯下降,需要再融資補充資本金,初步測算融資規模約為300-400億元人民幣。市場還有傳言,平安再融資規模或會高至1000億元。

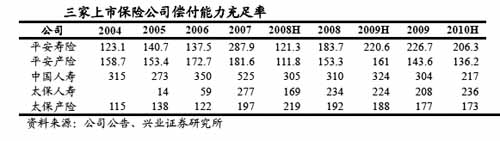

然而興業證券并不認為這會成為保險股2011年走強的障礙。該券商表示,當前中國人壽和中國平安、太保壽險業務償付能力充足率均在200%多的水平,平安產險和太保產險償付能力充足率則維持在150%左右的水平,如果三家公司僅為滿足監管要求,將產壽險償付能力充足率保持在150%,則三家公司當前資本水平足以支撐未來2-3年業務的發展。但結合各家公司歷史償付能力水平和公司發展的需要,我們認為平安和太保產壽險償付能力充足率水平分別維持在150%和200%較為合理,中國人壽則可能在250%以上,據此計算,中國平安在2011年有融資需要,如果考慮未來4-5年的發展,融資規模預計在400-500億元,太保和國壽近期沒有融資需求。

保監會于2010年12月發文嚴控保險公司發行次級債以補充償付能力,因而興業證券判斷平安若年內啟動再融資,或只能通過股票市場融資,綜合考慮當前A-H股大幅折價以及再融資對股價波動的影響,分步實施A+H股融資是最佳的再融資模式。

下半年業績會大增

海通證券則通過2010年和2011年板塊可能的走勢對比,預測分析出下半年的高盈利將讓保險股跑贏大盤。

該券商發布的報告稱,2011年與2010年最大的不同是:

從估值層面來看,2010年和2011年一樣,估值水平均處于歷史底部,但是2011年截至目前受平安融資傳言拖累保險股估值水平更低、安全邊際更高,歷史來看僅2008年10月份暴跌后估值水平低于目前;

從投資層面來看,與2010年一樣,2011年上半年股市難有大機會,但固定類收益率水平明顯高于2010年,對保險公司資金配置非常有利;

從盈利看,盈利增速不同。受準備金計提方法影響,保險板塊2011年盈利增速會顯著高于2010年,尤其2011年下半年。2010年下半年非常大幅度增提準備金,但2011年下半年會大幅釋放準備金。

海通證券表示:如果我們認可2010年上半年業績不錯、凈資產縮水很少、保險股抗跌的邏輯,那么2011年下半年盈利高速增長(預計超過50%),保險股會跑贏大盤。市場如果預期保險股下半年業績增速非常快,可能二季度保險股就有較好的機會,因此我們認為一季度末是介入保險股的較好時機,目前可以開始逢低買入保險股。

海通證券報告稱,由于中國平安一季度業務表現將最好(預計保費增速最快,個險增速最快),目前我們暫繼續首選中國平安;考慮到中國太保償付能力最為充足、對準備金計提敏感性最大使得業績彈性大,待一季度開門紅業務壓力過后,我們會將中國太保上調為推薦首選。