中國經濟目前正處于十年周期的復蘇啟動階段。今年國內金融市場走勢將圍繞經濟結構轉型和通貨膨脹兩大主線展開。就一季度而言,經濟在一定程度上將受益于再庫存周期的延續而保持較快增速。但一季度也是政策緊縮預期較為強烈的時期,這種經濟和政策上的博弈將使得期貨市場呈現震蕩向上的概率較大。

長周期復蘇:轉型和通脹為主線

雖然中國整體經濟形勢在改善,但經濟復蘇起步階段往往是一個緩慢加速的過程,上下游、外圍市場以及政策的不確定性都會對這一進程形成沖擊。海外經驗顯示,結構轉型會造成經濟的長期減速。雖然其并不一定會導致金融市場的下行,但帶來的市場結構性變化仍值得我們注意。尤其是在股市方面,傳統行業走勢可能將弱于新興產業、泛消費板塊等有政策支持的行業。

2011年通脹將成為經濟運行的常態。結合翹尾因素的波動,全年通脹或呈現前高后低的走勢,將可能導致政策緊縮預期呈現出同步的前緊后松變化。

就一季度經濟而言,可重點關注兩會、各月經濟數據公布時間以及貨幣政策動向。以下是我們對主要期貨品種走勢的具體分析預測。

期指:結構性行情下擇時對沖

我們判斷一二月份大盤維持平臺震蕩筑底的可能性較大,權重企穩但中小盤陷于調整,政策不明朗使得市場觀望情緒濃厚。若節后加息兌現,三月份大盤有望展開藍籌主導的反彈行情,反彈高度將受限于政策預期。

期指操作上,一二月份參考上證指數點位,2700點下方嘗試性做多,2950點嘗試性做空,風險規避者可適當賣出套期保值。

節后關注市場情緒和政策面的變化,若加息兌現,風險規避或風險中立者,可關注基差和價差的變動規律挖掘期現和跨期套利的機會。如市場有風險輪換的跡象且成交量持續放大,風險偏好者可進行多單投機。

金屬:滬銅新高可期鋁鋅相對疲軟

現在全球銅市的顯性庫存僅有不足60萬噸,鋁及鋅的顯性庫存則分別在500萬噸及120萬噸之上;而隨著經濟的穩步復蘇,銅的全球消費趨勢將維持上漲態勢,而鋁及鋅的消費多元化卻遠不及銅。

資金面看,當前正火熱推出的銅期貨ETF對資金本身就有一個聚攏及吸引的帶動;技術面看,倫銅及滬銅均突破去年的震蕩區間,其中倫銅已創出歷史高點,而滬銅亦沖至近4年來的新高。反觀鋁及鋅,二者依然在年內的震蕩區間內徘徊。銅在2011年震蕩上行的概率最大,倫銅有望沖擊12000美元/噸,滬銅則劍指9萬元/噸。

螺紋鋼:或迎趨勢性投資良機

螺紋鋼現在正處在史上價格最高的冬儲階段。這段時期價格上升主要是由于對于未來成本上升的預期。

“十二五”期間,各項基礎設施投資還將保持在高位。房地產行業雖然受到了政策調控,但保障房建設基本可以彌補受到抑制的投資。而最新2.11萬億的水利投資計劃或將拉動鋼材全年消費增長3%。3月冬儲結束后,螺紋鋼或迎來趨勢性上漲機會。

能源化工:PTA領漲橡膠維持強勢

重慶與上海房產稅試點勢在必行,但即便是靴子落地之后市場出現強勁反彈,其對PVC價格的提振作用也有限。主要是因為一季度是建材市場的消費淡季且年初對電石等高耗能產業的限制將繼續放開,PVC很難有大幅上行的動能。

根據大商所規則,一季度末LLDPE的所有注冊倉單必須全部注銷,大量注冊倉單必須轉向社會庫存,進入現貨市場。所以盡管3月是春耕農膜需求的旺季,但需求的利多遭遇庫存的利空時,價格上行的空間預計不會很大。

PTA下游需求對期價的利多作用也將逐步減弱,春節服裝旺季對PTA需求的拉動在一季度開始逐步轉淡。上半年PTA新增產能擴張進入一段真空期,整個上半年PTA的供給仍將維持緊俏,這對PTA價格的支撐作用較明顯,預計PTA仍將維持上行態勢,只是過程會有波折。

2011年橡膠產量增速將放緩至5.3%,預計產量在991.8萬噸左右。由于我國今年的汽車產銷增速將放緩至15%以下,橡膠需求增速將放緩,供需缺口縮小。上半年橡膠供應將相對趨緊,價格堅挺,隨著下半年橡膠產量的釋放以及需求的減少,橡膠價格料出現回落。應重點關注東南亞氣候是否令橡膠減產以及馬林吉特和泰銖對人民幣升值的情況。

豆類油脂:供應趨緊震蕩走高

美國和南美洲的大豆種植面積和產量均在2010年達到極限水平,受拉尼娜氣候影響,阿根廷干旱將導致大豆減產。同時,在與美玉米的搶地中美豆新年度種植面積恐減少。但大豆需求在2011年將繼續保持增加態勢,中國大豆進口有望創出新高,同時巴西和阿根廷國內的消費也將有所增加,導致南美洲大豆出口減少,美豆在2011年將受到市場追捧。

預計2011年全球大豆庫存將出現減少,這將推動美豆價格上沖2008年16.4美元的高點。

因棕櫚油產量減少且進口成本較高,棕櫚油有望成為領漲品種。

白糖:逢低做多2月或有表現

拉尼娜現象使得全球農產品都受到了影響,南美和歐洲干旱,而澳洲大水。國內方面,廣西和貴州都受到了不同程度的霜凍影響。

在這些利多消息的支撐下,鄭糖卻呈現寬幅震蕩的走勢,主要是因為市場存在較多不確定性:正值白糖榨季,短期市場供給較為充足;國家連續拋儲,也使得市場暫不缺貨。

在春節備貨行情中,如果白糖向上突破,或將在2月獲得良好表現。

從歷史經驗來看,1月走勢都相對膠著,而2月的行情往往值得關注。中線多單可以在震蕩行情中逢低建倉。6866作為上次拋儲的平均價格,只要不跌破,總體繼續保持逢低做多的策略。

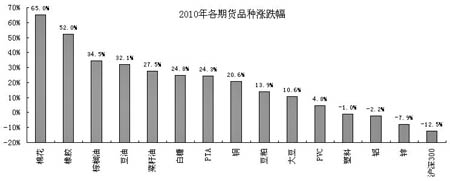

棉花:震蕩上行空間有限

棉紗價格經歷了一個多月的下跌后,止跌反彈。春節前,紡織行業處在淡季,工業庫存水平保持在較高水平,抑制了下游需求。但是供需缺口依舊存在,封鎖了下方空間。

根據最新的美國農業部報告,期末庫存再次被小幅調降,但利多有限。總體看,棉價有望維持震蕩上漲態勢,但上方空間不宜看得過高。