|

信用卡究竟是口袋里的“魔鬼”還是口袋里的“天使”?當你看見一件心儀已久的奢侈品,你可以輕松地用這張小卡片把它帶回家;當你想躲離大都市的喧囂飛到印度洋上的海島休假時,你也可以用這張小卡片“展翅高飛”……然而,有的時候,這張小卡片卻令你“驚恐萬分”:銀行匯來的賬單上,滯納金和利息越滾越多……

如何防止“天使”變“魔鬼”?掌握信用卡使用細則、遠離卡費陷阱是持卡人刷卡生活必須要牢記的“鐵律”。

“睡眠卡”一樣也收服務(wù)費

信用卡明明沒開卡,銀行的對賬單卻寄來了,不少信用卡用戶都曾經(jīng)遇到過這種問題。而且,還有一些銀行發(fā)放的信用卡,在沒有激活開卡的情況下也會收取年費。

“收到銀行對賬單時,我才想起有這張信用卡。”樊小姐向記者抱怨,自己有6張信用卡,有時候是朋友讓幫忙辦卡,有時候是看見贈品可愛。自己經(jīng)常用的只有2張,剩下的卡都擱在家里沒有激活。事實上,樊小姐的情況并非個例。

數(shù)據(jù)顯示,時下一人多卡的現(xiàn)象普遍存在,信用卡激活率在20%至40%左右。零點研究咨詢集團公布的一項調(diào)查結(jié)果顯示,79.6%的受訪者擁有各類銀行卡,32.5%的受訪者手中擁有“睡眠卡”。

“睡眠卡”其實是一把“雙刃劍”,讓銀行和持卡人都很頭痛。因為手中的“睡眠卡”,不少持卡人不知不覺中就欠了銀行的年費。記者從多家銀行了解到,有些銀行的信用卡未激活也要收取年費,其年費收取標準從40元到100元不等。同時,一些銀行規(guī)定,如果持卡人長期不使用信用卡,出現(xiàn)余額不足以交年費的情況就屬透支。

一位銀行工作人員表示,每一張信用卡都有制作成本,從申辦成功的那一刻起,信用卡賬戶已經(jīng)產(chǎn)生,銀行要為此付出數(shù)據(jù)處理、信息維護等成本。所以,銀行收取信用卡年費是出于成本的需要。客戶出于主觀意愿申辦信用卡,并在信用卡合約上簽字,這意味著客戶愿意接受銀行提供的服務(wù),同時愿意為其所享有的服務(wù)買單。“睡眠卡”產(chǎn)生的年費,會從信用額度里自動扣除,金額不夠的將以欠費形式記在賬戶上。

未足額還款不免息

因為少還了0.3元的欠款,卻要為1萬元的刷卡消費支付全額利息,許多人覺得不可思議,但不少銀行的信用卡章程卻是這么實實在在地規(guī)定的。

劉先生在去年10月17日在商場消費了一萬多元,他本在賬單日前還了這些欠款,可是當他收到銀行對賬單時卻發(fā)現(xiàn)欠銀行220多元利息,他趕緊給銀行打電話查詢,原來是因為自己記錯少還了0.3元錢。根據(jù)發(fā)卡銀行的信用卡章程規(guī)定,如果用戶某月沒有足額還款,銀行將對該月的全部消費額收取利息。也就是說,雖然只欠銀行0.3元錢,銀行卻按照全部消費金額1萬多元收取利息。

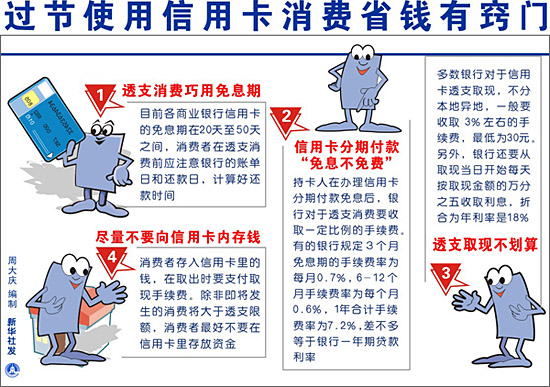

一般來說,賬單日后的20天是還款日,消費日到還款日之間的天數(shù)就是免息日,一般是20-50天。只有在免息期內(nèi)全部還清“本期應(yīng)還金額”,才能真正享受免息待遇;若免息期內(nèi)只還“最低還款額”,銀行將從你刷卡消費的那天開始按照每日萬分之五的利率全額計算利息,直到你連本帶利還清全部應(yīng)還款;如果在免息期內(nèi),最低還款額都沒有支付,除了透支利息以外,銀行還要加收滯納金。

不過最近有的銀行已經(jīng)取消了全額付息規(guī)定。工行信用卡中心的人士介紹,工行已經(jīng)調(diào)整了信用卡章程,今后發(fā)卡機構(gòu)只對未清償部分計收從銀行記賬日起至還款日止的透支利息。

分期付款免息不免費

每年的春節(jié)商家都大打消費戰(zhàn),各家銀行也加大營銷力度,紛紛推出信用卡分期免息付款業(yè)務(wù),包括數(shù)碼產(chǎn)品、大件家電、汽車、裝修住房、旅游度假等都可以分期付款。這些分期付款服務(wù)都標榜“零利息、零首付”,然而這些服務(wù)的實際成本并不低,銀行大多要收取每期0.5%到0.72%不等的手續(xù)費,有時手續(xù)費甚至高過消費貸款的利息。不過這種免息不免費的分期付款,的確減輕了持卡人的一次性付款壓力。

目前主流的信用卡分期付款包括賬單分期、郵購分期和商戶分期。

賬單分期指的是先發(fā)生了普通刷卡交易,然后在出對賬單之前致電信用卡客戶服務(wù)熱線申請轉(zhuǎn)成分期交易,這種分期付款不限制商戶;郵購分期是指銀行與商品供應(yīng)商合作,在銀行網(wǎng)站上對分期付款商品進行展示。持卡人在銀行網(wǎng)站上瀏覽商品,選擇商品后,向銀行提出申請,通過銀行審核即可完成分期付款購物;商戶分期則是銀行與商戶簽訂分期付款協(xié)議后,會在商戶處安裝分期POS機,通過此POS機的結(jié)算,銀行將會自動做分期處理。持卡人在商場初選好商品后,只需于分期POS處刷卡即可完成本次分期付款購買活動。

不過,這些免息的分期付款服務(wù)并非免費。以廣發(fā)行的“樣樣行”信用卡任意分期付款業(yè)務(wù)為例,廣發(fā)行規(guī)定,單筆滿500元人民幣(含)以上的刷卡消費,持卡人可分6期或12期(每月為一期)等期限免息分期償還該筆交易額,但每期需至少支付本金總額0.65%的手續(xù)費。

記者了解到,該手續(xù)費與向銀行申請“同期限等金額”的消費貸款利率相當。這種信用卡任意分期付款實質(zhì)是變相的消費貸款,這種變相的消費貸款的利率,有可能高于銀行正常的消費貸款利率,但要低于信用卡18%的年透支利息。而且,以信用卡任意分期付款的方式進行消費,其手續(xù)要比申請銀行貸款更為簡便和直接。

還要提醒持卡人的是,選擇了分期付款,持卡人要提前結(jié)束或需另收手續(xù)費。華夏銀行規(guī)定除歸還剩余的手續(xù)費外,還需加收提前還款手續(xù)費人民幣20元或2.5美元。不過也有銀行提前還款則會享受手續(xù)費減免優(yōu)惠,農(nóng)行分期付款就規(guī)定按實際還款期數(shù)計收手續(xù)費,提前還款只收當期分期手續(xù)費,提前結(jié)束的期數(shù)則免收。此外,持卡人若申請?zhí)崆敖Y(jié)束分期付款,銀行大多規(guī)定必須在下一個還款日前一次性把商品金額和剩余的各期手續(xù)費都還清。

透支取現(xiàn)沒有免息期

幾個月前,王小姐買一個新手機,原本打算刷信用卡支付,但商家的POS機出了故障,王小姐沒有多想就在商場里找了個自動取款機,用信用卡取現(xiàn)2000元買了手機。問題是,在接下來的兩個月里,她并沒有盡快還款。結(jié)果短短兩個月,王小姐要支付60元利息。

其實,信用卡是昂貴的透支工具。對于取現(xiàn)或者超過免息還款期的信用卡透支額來說,不僅有萬分之五的日息,還有5%的每月滯納金和各種手續(xù)費等。用信用卡取款要收手續(xù)費就是一個。目前,招行信用卡透支取現(xiàn)“須承擔按每筆預(yù)借現(xiàn)金金額的3%計算的手續(xù)費”,最低收費額為每筆30元人民幣或3美元。中信信用卡的持卡人透支取現(xiàn),也須支付按每筆提現(xiàn)金額3%計算的手續(xù)費,最低收費為30元人民幣或30港幣或3美元。

此外,信用卡透支取現(xiàn)沒有免息期,這一點大多數(shù)人都是在交了“學費”后才真切了解到的。銀行每辦理一筆信用卡透支取現(xiàn)業(yè)務(wù),就相當于放出了年息18%的小額貸款,按一年360天計就是萬分之五的日息,從取現(xiàn)當天起開始計息。所以消費者應(yīng)盡量用信用卡消費,而不是通過柜員機提取現(xiàn)金。萬一確實需要通過信用卡提現(xiàn)進行周轉(zhuǎn),也要盡量早還款。

|

|

(1) 賬單日:本期對賬單產(chǎn)生日,亦是本期循環(huán)信用利息的結(jié)算日;

(2)

到期還款日:本期對賬單的最后還款期限;

(3) 本期應(yīng)還金額:本期對賬單應(yīng)還的匯總金額;

(4)

最低還款額:使用循環(huán)信用還款的最低還款金額;

(5) 上期賬單金額:上期對賬單應(yīng)還的匯總金額;

(6)

上期已還金額:從上期賬單日到本期賬單日期間,你所償還并且已經(jīng)入賬的還款總額,還款明細列于交易明細中;

(7)

本期賬單金額:從上期賬單日到本期賬單日期間,各筆交易款項及應(yīng)收費用的總和,各筆明細列于交易明細中;

(8)

本期調(diào)整金額:從上期賬單日到本期賬單日期間,調(diào)整交易的金額總和,如:商店退款等,各筆明細列于交易明細中。 | | |