摘自《互聯網金融手冊》,謝平 鄒傳偉 劉海二

著,中國人民大學出版社2014年4月出版。

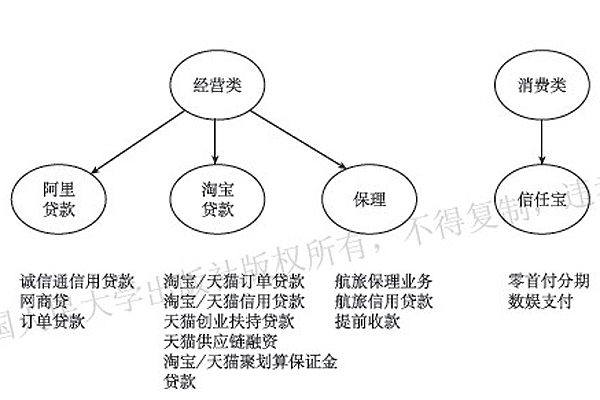

阿里小貸2010年6月由阿里巴巴和復星、萬向、銀泰等共同出資成立,是國內第一家服務于電子商務領域小微企業融資需求的小額貸款公司。阿里小貸以阿里巴巴、淘寶、天貓平臺內積累的海量交易數據為依據放貸(主要貸款類型見圖7—7),無須抵押物,無須擔保,貸款金額通常在100萬元以內。所有貸款流程都在網上完成,通過支付寶發放,基本不涉及線下審核,最短放貸時間僅需3分鐘。信譽度較高的客戶還可以通過申請和人工審核獲得超額貸款,金額在1000萬元以內。

圖7—7阿里小貸的主要貸款類型

2013年,阿里小貸累計客戶數超過49萬家,貸款余額超過120億元(成立以來累計放貸超過1000億元),戶均貸款余額不到4萬元(戶均授信約13萬元),不良貸款率在1%以內。在資金來源方面,自有資本20億元左右,2013年完成資產轉讓約80億元。阿里小貸作為小額貸款公司,不能吸收公眾存款,在資金來源上受限,所以通過資產證券化方式盤活存量資金,提高資金周轉速度。

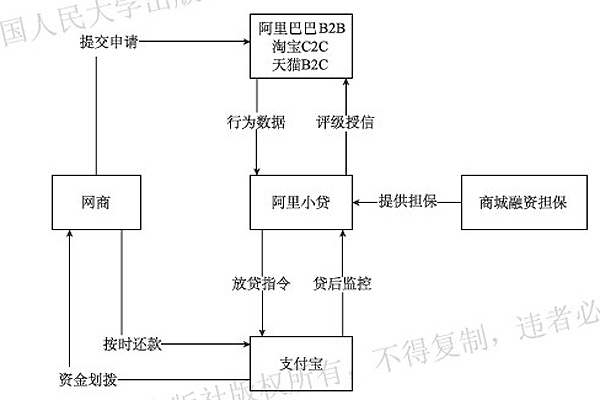

我們分貸款申請、貸款審批與發放、貸后管理、IT系統四個部分來介紹阿里小貸的業務模式(見圖7—8)。

圖7—8阿里小貸的業務模式

(一)貸款申請

準備申請貸款的客戶,首先登錄阿里小貸首頁,在線提交貸款申請表。申請表信息主要包括申請額度、公司名稱、法定代表人姓名、法定代表人手機號、法定代表人郵箱、法定代表人婚姻狀況,其中前五項為必填項。

阿里小貸接收到貸款申請后,調查團隊調閱客戶在阿里巴巴B2B、淘寶C2C、天貓B2C等平臺上的交易記錄、信用記錄、同業比較、庫存變動、財務信息、非財務評價、征信報告、銀行對賬單等信息,并進行外包走訪。外包走訪工作包括:首先,阿里小貸授權并委托第三方專業機構派外訪專員直接上門拜訪申請貸款的企業,當面了解企業的經營情況,并對貸款所需資料進行拍照收集;然后,阿里小貸的客戶經理與客戶電話溝通確認,外訪專員現場征信并拍照收集主要的申請資料。

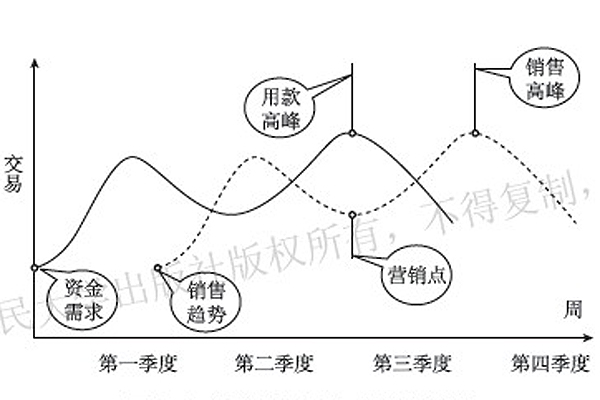

值得一提的是,阿里小貸通過水文交易預測模型(見圖7—9),對客戶進行主動營銷。主要原理是,利用水文變量預測淘寶的未來交易金額(能有效剔除季節性波動的影響),判斷客戶資金規模和償還貸款的能力,對處于用款高峰的客戶開展最大力度營銷,對即將達到用款高峰的客戶開展提前式低強度營銷。所有營銷動作和反饋結果都記錄在案,并在后期通過響應模型予以優化。

圖7—9阿里小貸的水文交易預測模型

(二)貸款審批與發放

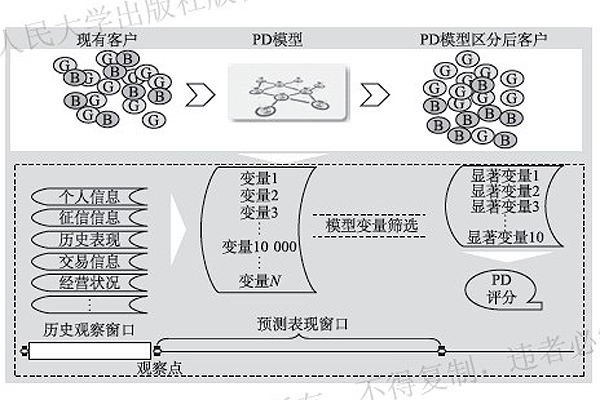

阿里小貸使用違約風險模型對網商進行信用評分。該模型分三個步驟(見圖7—10):第一步,歸集現有客戶的個人信息、征信信息、歷史表現、交易信息和經營狀況等信息。第二步,根據歸集的信息,篩選出對信用狀況有顯著影響的變量,建立PD模型。第三步,根據PD評分對潛在客戶進行分類,區分出信用好和信用不好的客戶。通過該模型,網商在阿里巴巴生態系統中的信用記錄、交易、投訴糾紛情況等百余項信息得到了充分運用,最終作為貸款評審依據,解決了傳統銀行對中小企業(和個人)貸款存在的信息不對稱、流程復雜等問題。

圖7—10阿里小貸的違約風險模型

阿里小貸根據網商信用評分和商城融資擔保情況,決定給網商的貸款額度、利率和期限等。如果貸款獲批,客戶需要與阿里小貸簽署合同,綁定法人個人銀行卡和支付寶賬戶。阿里小貸進行個人實名認證和支付寶認證,確認支付寶貸款到賬金額。

在阿里小貸中,交易平臺和融資平臺實現了相互結合,兩者之間信息高度互通,放貸者不必花費巨大成本作為交易局外人去獲取信息,而是作為交易親歷者在第一線和第一時間發現融資機會、提供融資,使金融資源配置效率和生產效率得到了很大的提升。這體現了第十一章將討論的互聯網交換經濟與互聯網金融之間的關系。

(三)貸后管理

阿里小貸根據網商的交易信息和財務報表信息,利用監控評分模型、貸后催收評分模型,監控貸款用途和運作效率,及時收回貸款。在還款上,阿里小貸采用分期等額本息償還法。客戶定期將還款資金通過銀行卡轉入支付寶賬戶,或者在支付寶賬戶留出足夠金額,由支付寶系統自動扣款。如果客戶提前還款,阿里小貸一般會收取本金3%作為手續費。如果出現逾期,逾期期間按正常利率的1.5倍計息。

考慮到阿里巴巴龐大的用戶群,阿里小貸如果有銀行牌照(也就是能吸收公眾存款,資金來源更充裕),可能非常有競爭力。

相關文章:

【互聯網金融十二問之十二】互聯網金融未來的規范方向是什么?

【互聯網金融十二問之十一】互聯網信貸與民間信貸有何異同?

【互聯網金融十二問之十】眾籌有風險,該如何去管?

【互聯網金融十二問之八】比特幣是“狼”來了?

【互聯網金融十二問之七】如何看待余額寶?

【互聯網金融十二問之六】微信紅包為什么會“紅”?

【互聯網金融十二問之五】互聯網金融對貨幣有何影響?

【互聯網金融十二問之四】互聯網金融有“譜”嗎?

【互聯網金融十二問之三】中國互聯網金融興起的獨特背景是什么?

【互聯網金融十二問之二】互聯網金融的創新與優勢是什么?

【互聯網金融十二問之一】什么是互聯網金融?