|

今年以來,新基金發行的腳步一再加快。據Wind截至8月17日的統計顯示,1—7月各基金公司共發行基金產品80只,進入8月份以來,目前有約8只基金正在發售。但是,這88只新基金共募得資金約1395.68億元,平均單只基金募資15.86億元。這與去年同期82只新基金平均單只基金募資26.51億元的規模相比,相距甚遠。相當一部分基金在認購截止日都不能實現最初的目標。與2007年輝煌的102億元平均募集規模相比更是“天壤之別”。

除了債券型基金較為得勢,今年股票型、指數型以及QDII早已遠離了往日的“風光”,差強人意的業績表現也使得同類新發產品募集規模大不如前。

事與愿違 眾新基資金募集“慘淡”

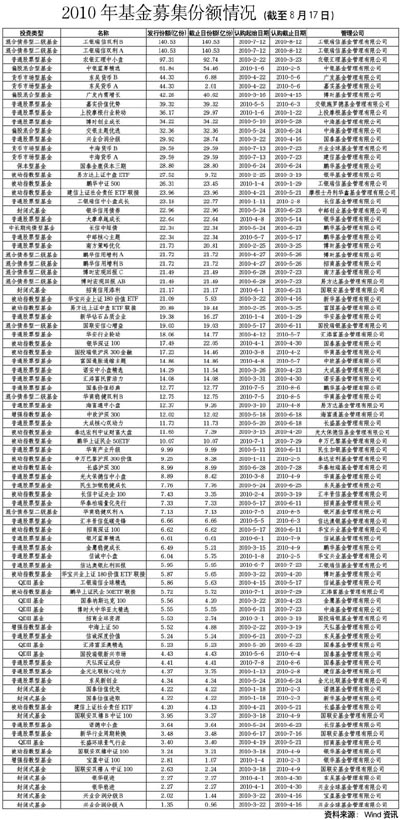

在統計今年以來新發基金產品募集份額的過程中,份額募集不足似乎成為了一種常態。相當一部分基金在認購截止日都不能實現最初的目標。據統計,截至8月17日,約有46只基金首募份額因不滿10億份而被戲稱為“迷你”新基金。總的來看,目前發行規模最大的是工銀瑞信雙利債基,發行規模140.53億份;發行規模最小的為興業合潤分級A,募集規模僅0.96億份;倒數第二是募集1.07億份的寶盈中證100;倒數第三的是募集1.44億份的興業合潤分級B。

從具體的分類品種看,在新發的10只封閉式基金中,興業合潤分級A及分級B分列倒數第一和第二位,而國聯安雙禧A中證100則以2.24億份占據倒數第三的位置,其雙禧B中證100也沒實現擬發行目標。

股票型基金方面,金元比聯核心動力僅募集3.75億份;金鷹穩健成長也沒能實現6.49億份的發行份額,僅募集到5.21億份;截止日募集份額與發行份額差距最大的是偏股混合基金中銀藍籌精選,最初的發行額為64.84億份,而到截止日只募集到54.46億份,差額超過了7億份。

新發的指數基金日子也不如意。倒數第一位的寶盈中證100,到截止日僅募集到1.07億份,未達到其2.81億發行份額的一半;另外,易方達上證中盤ETF募集份額也是少得可憐,9.72億份的首募規模與其發行份額竟相差17.8億份。

今年4月份以來,中海基金和東吳基金兩家共發行了4只貨幣市場基金。不過,與中海基金兩支產品完成募集規模相比,東吳基金旗下的東吳貨幣A和東吳貨幣B的表現就不那么令人滿意了。據wind統計顯示,東吳貨幣A發行份額44.33億份,實際只募集到2.01億份;其東吳貨幣B也僅募集到6.88億份。一位業內人士表示:“現在利息低,貨幣基金也沒什么賺頭了,東吳發行目標定的確不太可行。”

好買基金研究中心研究員劉朝陽表示,上半年市場環境不好造成了對新基金申購、規模的影響,目前,基民可能更多的是寧愿購買老基金,而不買不熟悉的新基金。這主要是因為在整體資本市場環境不佳的情況下,老基金的操作比較成熟,對倉位有一定的控制,不會急于去買進一些股票,業績也相對穩定。畢竟新基金是一張白紙,沒有歷史可尋,而老基金畢竟有基金管理公司、基金經理、基金運作特征等可以參考。

中國證監會日前公布了基金募集申請核準最新進度情況。根據基金募集申請核準進度公示表,8月9日-13日,證監會又接收了信誠中證500指數分級基金、銀河創新成長股票型基金和泰達宏利領先中小盤股票型基金的募集申請材料。新基金的發行仍在繼續……

市場震蕩 次新基金“差把火”

今年以來,市場的動蕩猶如過山車一般令人驚心動魄。在經歷上半年疾風驟雨般暴跌后,7月份滬指大漲239.13點,漲幅達9.97%,創下自2009年8月以來最大月漲幅;進入8月份,股指依舊是“忽上忽下”讓人難以捉摸。在這樣的市場環境下,今年成立的次新基金的表現也是各有千秋,但總的來說還是表現欠佳。

事實上,自今年1月以來成立的新基金業績表現確實不如人意。根據wind統計,截至7月29日,除去ETF,今年1-4月成立的次新基金平均凈值約為0.968元,收益率為-3.18%。35只次新基金中,有12只實現正收益,與此同時,6只基金收益率低于-10%,指數基金占據5席。

根據泰達宏利近日統計顯示,截至7月26日,今年以來65只次新基金在低迷震蕩的市場中不約而同地選擇了低倉位等待時機,但是由于行業配置上出現分歧,有基金將重點放在今年上半年調整充分、估值水平較低的銀行、傳統制造業等周期性行業;也有的基金主要配置戰略性新興產業里的中小盤股票;還有些基金經理把精力放在債券上,最終導致今年上半年以來成立的這65只基金業績好壞參半,基金凈值仍在1元面值以下的有31只,占比高達47.69%;除去有6只基金面值仍為1元外,有28只基金凈值已經回到1元以上。

另據德圣基金研究中心截至7月27日的統計顯示,上半年以來新發行的基金凈值增長率幾乎都呈“負增長”。1月份成立的上投行業和易基亞洲兩支基金成立以來收益分別下降了-8.20%和-2.80%;2月份建立起來的基金中,申巴300指數基金的凈值增長率最低,為-16.90%,而同期2月以來指數基金加權平均收益僅為-9.65%;3月發行的南方策略股票型基金的凈值增長率為-12.90%,而同期該種類的增長率也不過-9.02%。

不過,也有分析人士表示,次新基金并沒有在指數大幅下挫后貿然選擇“抄底”,而是大多采取“防御”策略,這也使得部分次新基金沒有出現大幅度凈值損失,收益率略優于老基金同期表現。

新QDII出海:市場不濟 募集規模“個位”化

QDII今年發行數量超前4年總和,掀起新一波高潮,但是最終募集的份額卻不那么令人振奮了,募集份額已看不見以往的“百位”數,而是縮水至個位數5左右徘徊。

據wind統計顯示,今年以來QDII新基金共完成發行8只,另有一只仍在發行中。其中,招商全球資源僅募集到其預期發行份額的49.5%,2.74億份;國泰納斯達克100也未達到預期的5.56億份,只募集到4.2億份。

據天相投資顧問數據統計顯示,目前已經成立的QDII基金達到17只,另有1只正在募集,如果計入建信全球機遇、鵬華環球發現、華安香港精選、嘉實恒生中國企業、南方金磚四國5只已獲批但尚未發行的QDII,目前QDII總數已達23只。

統計數據顯示,與2007年首批發行的QDII相比,今年以來成立的7只QDII平均募集規模為4.45億份,其中首募規模最大的5.63億份,最小的2.74億份。而2007年首批出海的4只QDII首募規模分別為299.98億元、300.56億元、297.5億元和295.7億元。

近期大盤以及海外市場都呈現震蕩態勢,這也使得QDII基金全線走弱,截至8月11日的數據顯示,多只QDII基金的跌幅超過3%。一些業內分析師指出,實際上,今年以來,由于受到歐債危機余波以及美國等國家的經濟數據走弱的影響,海外市場也在震蕩中出現了回落。截至7月30日,恒生指數和國企指數今年以來分別下跌3.85%和6.95%;在美國股市中,道瓊斯工業指數同期上漲0.36%,標準普爾500指數小幅下跌1.21%。這使QDII基金整體表現不如人意,呈現普跌的狀態。

盡管今年新成立的QDII有了一定的創新,比如在產品類型方面,有指數化產品誕生;在交易方式上也成功引入LOF(上市型開放式基金)模式;在投資標的上,也不光集中投港股和中國概念股,而開始向多元化方向發展。但是,大多數投資者依舊對QDII無動于衷,甚至心懷怨念。相關數據顯示,今年二季度QDII基金還曾整體遭遇29.17億份的凈贖回。

新債基:蹺蹺板另一端的“美景”

在新基金發行舉步維艱的背景下,工銀瑞信雙利債基日前以超140億元的首發規模成為今年首只超百億的新基金和有史以來規模最大的債券基金。

事實上,據wind數據統計,在今年新基金發行中,10只已完成認購的債券型基金都足額的實現了發行份額。“有的債基在尚未發行時,就已經有很多投資者開始詢問如何購買,甚至在該基金剛剛獲得批文尚未對外公布時,就已經有消息靈通的投資者致電詢問了”,一位銷售人士介紹說。目前,仍有3只債基正在發售,業內人士預計,這些產品也都將順利實現募集規模。

“這一段時間,債市一直上漲,大家發行債基的熱情高,投資者買的熱情也高。”一位基金研究員如此描述當前債券型基金的熱鬧場景。今年以來,受復雜多變的內外部市場環境的影響,A股市場反復震蕩走低,上半年上證綜指大跌26.82%,標準股票型基金平均凈值跌幅超過18%,銷售也隨之日益清淡。相比之下,債券市場則逐步走高,普通債券型基金平均取得了2.04%的正收益,債券型基金銷售風景獨好。據wind數據顯示,相對于基金總份額由年初的24574億份下降至年中的24032億份,債基總份額增至859億份,凈增102億份。今年二季度新成立的5只債券基金(包括封閉式債券基金)共募集107.221億元,單只基金平均募集規模達到21.44億元,超過了14.61億元的股票基金平均募集規模,債基再度風生水起。

歷數債券型基金發行的幾次高潮,都是股市低迷、回升乏力之時。歷史上幾次百億債券基金的誕生,基本上都產生于股市低迷時期。第一只百億債券基金易方達月月收益中短期債券基金誕生于2005年9月,募集規模達114.57億份,第二只誕生于2008年,交銀施羅德增利債券基金首發規模達到103億元。

根據晨星開放式基金業績排行顯示,截至8月6日,激進型債券基金最近三年年化回報率7.13%,最近兩年9.26%,股票型基金最近三年年化回報率是-7.32%,最近兩年年化回報率是10.04%。而wind數據顯示,債券基金05年度至09年度平均凈值增長率分別為8.75%、11.84、14.89%、7.45%、4.65%,過去5年無一年虧損。一位基金分析師告訴記者:“在投資者日益成熟的今天,債券基金的‘受寵’,首先是得益于投資者對今年以來債券基金良好的業績表現的認可;更重要的是,經過幾年市場大幅波動的洗禮,越來越多的投資者開始認識到債券基金的長期投資價值并開始配置債券基金。”

不過,有業內人士提醒投資者,投資債券基金并不適合每位投資者,投資者不能見到債基就買,債基對那些收入不是很高,無風險承受能力,但對資金流動性要求不高的保守投資者較為適合。在挑選債基時,也要注意產品的資產配置、交易費用以及利率風險和合同終止條件的限制等。 |