|

|

|

ҫCәПЕЕГыО»ҙОПВҪөјұ„ЎЗ°10ӮҖҮшјТ |

|

|

2007-2009ДкЦРГАҪӣқъРО‘BЕcҸНМKВ·ҸҪ |

ФЪЯ^ИҘөДЛДДкАпЈ¬Ў¶И«Зт100ӮҖҮшјТҮшлHЩQТЧН¶ЩYпLлUЦё”өЎ·(ITIRI)»щУЪҪYҳӢЦчБxҪӣқъАнХ“әНПөҪy·Ҫ·ЁЈ¬іЙ№ҰөШоAңyБЛЯ@ҙОИ«ЗтҪӣқъОЈҷCЎЈ2006ДкҲуёжоAңy2007ДкЎ°И«ЗтЩQТЧН¶ЩYпLлU оӣrҝӮуwПтәГЎұЈ¬2007ДкоAңyЎ°2008ДкКАҪзҪӣқъҢўЯMИл8ДкЦЬЖЪ№ИөЧЎұЈ¬2008ДкоAңyЎ°ҪӣқъҫoҝsөДңюәуР§‘ӘҝЙДЬК№2009ДкҪӣқъҫoҝsіМ¶Иі¬Я^2008ДкЎұЎўЎ°2009ДкәуЖЪКАҪзҪӣқъ»тҢўҸНМKЎұЎЈ

ЎЎЎЎУЙұұҫ©№ӨЙМҙуҢWҪӣқъҢWФәКАҪзҪӣқъСРҫҝЦРРД(WERCCN)ЎўКЧ¶јБчНЁСРҫҝ»щөШЦРҮшҪӣқъЦё”өЦРРД(BCEIC)ЦчИОЎўЛмҢҺҫGЙ«ҪӣқъСРҫҝФә(SAGE)ФәйLјҫиTҪМКЪЦчіЦҫҺЦЖөДЎ¶И«Зт100ӮҖҮшјТҮшлHЩQТЧН¶ЩYпLлUЦё”өЎ·(ITIRI2009)Ј¬ҸДХюЦОпLлUЎўҪӣқъпLлUЎўХюІЯпLлUәНЦ§ё¶пLлUЛДӮҖ·ҪГжЈ¬ПөҪy·ЦОцБЛ2008ДкИ«Зт100ӮҖҮшјТөДҮшлHЩQТЧН¶ЩYпLлU оӣrЈ¬ІўҢҰ2010ДкИ«ЗтҮшлHЩQТЧН¶ЩYпLлUМбіцоAҫҜЎЈТФПВКЗФ“ҲуёжөДІҝ·ЦғИИЭЈә

ЎЎЎЎҮшјТпLлUФuјүҝӮуw оӣrІ»ИЭҳ·У^

ЎЎЎЎҸДИ«Зт100ӮҖҮшјТҪӣқъпLлUФuјүЗйӣrҒнҝҙЈ¬МҺУЪAјүТФЙП(ә¬Aјү)өДҮшјТ№ІУР57ӮҖЈ¬ЖдЦРAAAјүҮшјТУР·ТМmЎўұRЙӯұӨЎўРВОчМmИэӮҖҮшјТЈ¬ғHХјҝӮБҝөД3%ЎЈAAјүҮшјТУР°ДҙуАыҒҶЎўҠWөШАыЎў°НБЦЎўұИАы•rЎў°НОчЎўҝҰыңВЎЎўјУДГҙуЎўЦЗАыЎўЦРҮшЎўөӨыңЎўөВҮшЎўПЈЕDЎўҗЫ –МmЎўТФЙ«БРЎўнnҮшЎўсRҒнОчҒҶЎўД«ОчёзЎўДҰВеёзЎўәЙМmЎўЕІНюЎўГШф”ЎўІЁМmЎўЛ№Ве·ҘҝЛЎўЛ№ВеОДДбҒҶЎўОч°аСАЎўИрөдЎўИрКҝЎўН»ДбЛ№ЎўУўҮшЎўГАҮшөИ30ӮҖҮшјТЈ¬ХјИ«Зт100ӮҖҮшјТҝӮБҝөД30%ЎЈБнНвЈ¬2/3өДҮшјТҪӣқъпLлUМҺУЪAјүТФПВЈ¬ҮшјТҪӣқъпLлUЭ^ҙуЎЈЖдЦРЈ¬Ҫт°НІјнfЧоөНЈ¬һйCCCјүЈ¬ҮшјТҪӣқъпLлUҳOҙуЎЈ

ЎЎЎЎҸД100ӮҖҮшјТӮщ„ХпLлUФuјүЗйӣrҒнҝҙЈ¬°ДҙуАыҒҶЎўҠWөШАыЎўұИАы•rЎўјУДГҙуЎўЦЗАыЎўөӨыңЎў·ТМmЎў·ЁҮшЎўөВҮшЎўҗЫ –МmЎўТвҙуАыЎўИХұҫЎўұRЙӯұӨЎўәЙМmЎўРВОчМmЎўЛ№ВеОДДбҒҶЎўОч°аСАЎўИрөдЎўИрКҝЎўУўҮшЎўГАҮшөИ21ӮҖҮшјТһйAAAјүЈ¬ЦРҮшөИ15ӮҖҮшјТһйAAјүЈ¬ғЙХЯПајУЈ¬ҮшјТҪӣқъпLлU оӣrБјәГөДҮшјТХјҝӮБҝөД36%ЎЈёзӮҗұИҒҶөИЖдУа64ӮҖҮшјТФЪAјүТФПВЈ¬ЖдЦРІЈАыҫSҒҶөИ17ӮҖҮшјТФuјүФЪCCCјүТФПВЈ¬ДбјУАӯ№ПәНҪт°НІјнf2ӮҖҮшјТҫЯУРҮАЦШӮщ„ХпLлUЈ¬ФuјүһйDјүЈ¬ҮшлHЦ§ё¶пLлUҳOҙуЎЈ

ЎЎЎЎИ«ЗтәНЖҪ·Җ¶ЁҝӮуwЪ…„ЭА^АmјУҸҠ

ЎЎЎЎЎ¶И«Зт100ӮҖҮшјТҮшлHЩQТЧН¶ЩYпLлUЦё”өЎ·(ITIRI2009)Ҳуёжп@КҫЈ¬°ьАЁҮшлHәНЖҪЎўҮшғИ·Җ¶ЁЎў·ЁВЙР§ВКИэн—ЦёҳЛФЪғИөДХюЦОпLлUЦё”өЖҪҫщЦөһй0.8561Ј¬ұИ2008ДкЖҪҫщЦө0.8401МбЙэБЛ2%Ј¬И«ЗтХюЦОпLлU оӣrЯMТ»ІҪёДЙЖЎЈ

ЎЎЎЎ2008ДкКАҪзҪӣқъА^АmФЪәНЖҪөДЦчРэВЙЦРПтЗ°°lХ№ЎЈ”ө“юұнГчЈ¬ФЪИ«Зт100ӮҖҮшјТҮшлHЩQТЧН¶ЩYХюЦОпLлUЦё”өЦРЈ¬З°10ГыҫщКЗ°lЯ_ҮшјТЈ¬әу10ГыУР7ӮҖҮшјТКЗ°lХ№ЦРҮшјТЎЈ·ЗЦЮөДј{ГЧұИҒҶФЪ100ӮҖҮшјТХюЦОпLлUЦё”өЕЕГыЦРКЧҙОЯMИлЗ°15ГыЈ¬¶шИХұҫЎў·ЁҮшЎўЛ№Ве·ҘҝЛЯ@Р©°lЯ_ҮшјТУЙУЪКЬөҪҮшғИХюё®ёьөьЎў…ўЕcҮшлH‘р ҺөИ·З·Җ¶ЁТтЛШөДЭ^ҙуУ°н‘Ј¬ФЪұҫҙОЕЕГыЦРУРЭ^ҙуөД»¬ВдЎЈ

ЎЎЎЎИ«ЗтҮшлHЦ§ё¶пLлUУРЛщФцјУ

ЎЎЎЎУЙУЪИ«ЗтҪӣқъ·ЕВэФцйLЛЩ¶ИЈ¬КРҲцГчп@О®ҝsЈ¬¶аҮшҪрИЪОЙҒyәНЙъ®aј°іцҝЪПВҪөЈ¬ФS¶аҮшјТҪӣқъіц¬FЛҘНЛЎЈКВҢҚұнГчЈ¬ёчҮшІЙИЎ·eҳOөДШӣҺЕХюІЯәНШ”ХюХюІЯҙМјӨБЛҪӣқъҸНМKЈ¬ө«ҪрИЪРЮҸНЎўҺмҙжПы»ҜәНЙъ®aҸНМKИФРиТӘТ»ӮҖЯ^іМЎЈЎ¶И«Зт100ӮҖҮшјТҮшлHЩQТЧН¶ЩYпLлUЦё”өЎ·(ITIRI2009)Ҳуёжп@КҫЈ¬°ьАЁҮшлHЩQТЧІоо~ХјGDPұИЦШәНҮшјТРЕУГөИјүғЙн—ЦёҳЛөДЦ§ё¶пLлUЦё”өЖҪҫщЦөһй0.6874Ј¬өНУЪ2007Дк0.7128өДЖҪҫщЦөЈ¬ПВҪө3.5%Ј¬ёьөНУЪН¬ЖЪИ«Зт100ӮҖҮшјТЩQТЧН¶ЩYҫCәПпLлUЦё”өЖҪҫщЦө0.7431өДЛ®ЖҪЈ¬И«ЗтҮшлHЦ§ё¶пLлUУРЛщФцјУЎЈ

ЎЎЎЎҝӮуwҒнҝҙЈ¬°lЯ_ҮшјТ“нУРЧФУЙөДҪӣқъуwПөЎўм`»оөД…RВКЦЖ¶ИәН°lЯ_өДҪрИЪКРҲцЈ¬ТтҙЛНщНщұИ°lХ№ЦРҮшјТҫЯУРёьБјәГөДЦ§ё¶ДЬБҰЎЈХюҫЦІ»·ҖЈ¬ҪӣқъӯhҫіЭ^ІоЈ¬уwЦЖІ»ҪЎИ«Ј¬К№өГ·ЗЦЮҮшјТГжЕRёьҙуөДЦ§ё¶пLлUЈ¬ФЪЧоәу10ГыЦРҫНУР6ӮҖҮшјТҒнЧФ·ЗЦЮЎЈ

ЎЎЎЎ2008ДкЦРҮшҪӣқъҝӮуw·Җ¶ЁЎЈЦРҮшЦ§ё¶пLлUЦё”ө0.9063Ј¬ёЯУЪҫCәПЦё”ө0.8516Л®ЖҪЈ¬ЕЕФЪИ«ЗтөЪ24О»Ј¬ВФөНУЪҫCәПЦё”өЕЕГыЈ¬AAјүҮшјТРЕУГЦё”өЭ^әГЎЈНв…RғҰӮдідЧгЈ¬ө«К№УГР§ВКІ»ёЯЈ¬ИЛГсҺЕ…RВКИұ·ҰҸ—РФЈ¬қ“·ьҫЮҙуН¶ҷCпLлUЈ¬ЦРҮшЦ§ё¶ оӣrШҪҙэғһ»ҜЎЈ

ЎЎЎЎ2010ДкЈәХlКЗРВөДұ¬°lОЈҷCҮшјТ

ЎЎЎЎТ»°гҒнХfЈ¬Т»ӮҖҮшјТіц¬FОЈҷCНщНщКЗҪӣқъОЈҷCәНЦ§ё¶ОЈҷCН¬•rіц¬FЎЈ2008ДкұщҚuҮшлHЩQТЧН¶ЩYпLлUҫCәПЦё”өҸДЙПДкөДөЪ28О»ПВҪөөҪөЪ90О»Ј¬Н¬ЖЪҮшлHЦ§ё¶пLлUЦё”өҸДөЪ67О»ПВҪөөҪөЪ95О»Ј¬ҪӣқъпLлUФuјүһйBBјүЈ¬Ц§ё¶пLлUФuјүһйCCјүЈ¬Ц§ё¶ОЈҷCәНҪӣқъҗә»ҜПа»ҘЧчУГҢ§ЦВҪӣқъОЈҷCЎЈУЙҙЛЕР”аЈ¬2010ДкҝЙДЬіц¬FҪӣқъОЈҷC»тЦ§ё¶ОЈҷCөДҮшјТҝЙДЬКЗДбИХАыҒҶЈ¬ЖдҮшлHЩQТЧН¶ЩYпLлUҫCәПЦё”өҸДЙПДкөДөЪ29О»ПВҪөөҪөЪ82О»Ј¬Н¬ЖЪҮшлHЦ§ё¶пLлUЦё”өһйөЪ97О»Ј¬ҪӣқъпLлUФuјүһйBBBјүЈ¬Ц§ё¶пLлUЦё”өһйCјүЈ¬ҳOУРҝЙДЬіЙһйПВТ»ӮҖұ¬°lОЈҷCөДҮшјТЎЈ

ЎЎЎЎ”ө“юп@КҫЈ¬Ҫт°НІјнfЎўХ§өГЎў°ўИы°ЭҪ®ЎўСАЩIјУЎў°ЈИы¶нұИҒҶЎўІјВЎөПЎўДбјУАӯ№ПЎўсRЯ_јУЛ№јУҚuЎў°Н»щЛ№М№ЎўАӯГ“ҫSҒҶЎўұщҚuЎўЛюјӘҝЛЛ№М№ЎўГЙ№ЕЎў¶нБ_Л№В“°оЎўІЈАыҫSҒҶЎўОҜғИИрАӯЎўДбІҙ –ЎўГ«АпЛюДбҒҶЎўДбИХАыҒҶЎўҗЫЙіДбҒҶКЗҪӣқъпLлUЧоҙуөД20ӮҖҮшјТЎЈ

ЎЎЎЎЕcҙЛН¬•rЈ¬Ҫт°НІјнfЎўДбјУАӯ№ПЎўсRЯ_јУЛ№јУҚuЎўДбИХАыҒҶЎў°ўИы°ЭҪ®ЎўұщҚuЎўұЈјУАыҒҶЎў°ў –ј°АыҒҶЎўХ§өГЎўІјВЎөПЎўҢщұИҒҶЎўГ«АпЛюДбҒҶЎўМШБўДбЯ_әН¶а°НёзЎўДӘЙЈұИҝЛЎўІЈАыҫSҒҶЎўҝЖНюМШЎўјнЖТХҜЎўҝЁЛю –ЎўГЙ№ЕЎўСАЩIјУ„tКЗЦ§ё¶пLлUЧоҙуөД20ӮҖҮшјТЎЈ

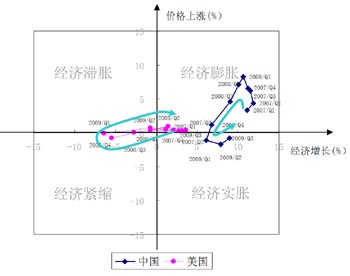

ЎЎЎЎёчҮшҪӣқъРО‘BЕcҪӣқъҸНМKВ·ҸҪ

ЎЎЎЎһйБЛёьәГөШҢҰКАҪзҪӣқъҸНМKЗйӣrЧчңКҙ_ЎўҝЖҢWөДЕР”аЈ¬ОТӮғТФЦРГАғЙҮш2007-2009ДкҪӣқъ оӣrЧчһйҝјІмҳУұҫЎЈ

ЎЎЎЎ1ЎўЦРҮшУЙҪӣқъЕтГӣЮDПтҪӣқъҢҚГӣ

ЎЎЎЎ2007ДкЦРҮшМҺУЪҪӣқъФцйLЎўғrёсЙПқqөДЎ°ҪӣқъЕтГӣЎұЈ¬2008ДкКЬКАҪзҪӣқъОЈҷCУ°н‘Ј¬ЦРҮшЛДӮҖјҫ¶ИҪӣқъФцйLЛЩ¶ИЕcОпғrЧғ»ҜҫщіК¬FІ»”аПВҪөөДЪ…„ЭЈ¬ЛЖәхТӘЮDПтҪӣқъПВ»¬ЎўғrёсПВҪөөДЎ°ҪӣқъҫoҝsЎұЎЈІ»Я^Ј¬ФЪЦРҮшІЙИЎҙуТҺДЈ”UҸҲХюІЯәуЈ¬Я@·NҪӣқъПВ»¬өДЪ…„Эұ»¶уЦЖЎЈҸД2009Дк¶юјҫ¶ИЖрЈ¬ЦРҮшҪӣқъФцйLй_Кј·ҙҸ—ЎЈИ»¶шЈ¬”UҸҲХюІЯӣ]УРК№ҪӣқъЮDПтоAЖЪөДҪӣқъЕтГӣЎЈПа·ҙЈ¬ФЪИ«ЗтҪӣқъОЈҷCЎўКАҪзКРҲцО®ҝsөДЗйӣrПВЈ¬ұИХэіЈДк·Эі¬іцТ»ұ¶¶аөДЯ^БҝН¶ЩYјУ„ЎБЛЙъ®aЯ^КЈЈ¬КРҲц№©ҪoҙуУЪРиЗуЈ¬КРҲцғrёсПВ»¬Ј¬ЮD¶шЯMИлҪӣқъФцйLЎўғrёсПВҪөһйМШХчөДЎ°ҪӣқъҢҚГӣЎұЎЈ2007-2009ДкЈ¬ЦРҮшҪӣқъҪӣҡvБЛЎ°ҪӣқъЕтГӣЎъҪӣқъҢҚГӣЎъҪӣқъҸНМKЎұөДЮDЧғЯ^іМЈ¬¶шҪӣқъҸНМKөДіМ¶ИкPжIҝҙ2009ДкөЪЛДјҫ¶ИЦРҮшөДғrёсДЬ·сЮDПтХэФцйLЎЈ

ЎЎЎЎ2ЎўГАҮшУЙҪӣқъҫoҝsЮDПтҪӣқъҸНМK

ЎЎЎЎ2007ДкГАҮшТСҪӣіц¬FЎ°өНФцйLЎўөНЕтГӣЎұөДҪӣқъҫoҝsЫEПуЎЈКЬҪӣқъОЈҷCөДУ°н‘Ј¬ГАҮшҪӣқъФцйLҸД2007ДкөД2.3%Ҫөһй2008ДкөД0.4%Ј¬ІўФЪ2008ДкПВ°лДкәуЖЪПЭИлҪӣқъЛҘНЛЎЈ2009ДкөЪИэјҫ¶ИЈ¬ГАҮшҪӣқъТФ2.8%өДЛЩ¶ИҸҠ„ЕҸНМKЈ¬ИЎөГБЛЧФ2007ДкТФҒн11ӮҖјҫ¶ИЦРғHҙОУЪ2007ДкөЪ¶юЎўИэјҫ¶И3.2%Ўў3.6%өДәГіЙҝғЈ¬ҮшғИПыЩMФцйLҸҠ„ЕЈ¬ЧЎ·ҝПыЩMёьКЗ23%өДёЯЛЩФцйLЎЈ2007-2009ДкЈ¬ГАҮшҪӣқъҪӣҡvБЛЎ°ҪӣқъЕтГӣЎъҪӣқъҫoҝsЎъҪӣқъңюГӣЎъҪӣқъҸНМKЎұөДЮDЧғЯ^іМЎЈ

ЎЎЎЎҢҚЫ`ұнГчЈ¬ЦРГАғЙҮшҪӣқъОЈҷCөДРФЩ|ЎўҸНМKөДВ·ҸҪЎў°lХ№өДҪY№ыІ»ұMПаН¬ЎЈ

ЎЎЎЎКЧПИЈ¬ҪӣқъОЈҷCұн¬FөДРФЩ|І»Н¬ЎЈГАҮшКЗҪрИЪОЈҷCЈ¬КЬЖдУ°н‘Ј¬ҮшғИЖуҳIТ»¶ИТтһйЩYҪр¶МИұ¶шЙъ®aА§лyЎЈҸДЯүЭӢЙПЦvЈ¬ГАҮшҪӣқъЦ»КЗіц¬F•ә•rРФЎ°ШҡСӘЎұЈ¬ЩYҪр¶МИұЈ¬І»ИұКРҲцЈ¬ГАҮшЖуҳIӣ]УРҺмҙжНПәуәНКРҲцЯ^КЈҶ–о}Ј¬Ц»ТӘҪвӣQБЛЩYҪрҶ–о}ҫНҝЙТФ»ЦҸНЙъ®aЈ¬ҫНҝЙТФҢҚ¬FҪӣқъҸНМKЎЈПаұИЦ®ПВЈ¬ЦРҮш„tКЗ№ӨҳIҪӣқъәНіцҝЪКЬЧиРОіЙөДЙъ®aЯ^КЈОЈҷCЎЈУЙУЪКАҪзҪӣқъОЈҷCҢ§ЦВҮшлHКРҲцҫoҝsЈ¬іцҝЪПВҪөЈ¬Йъ®aЯ^КЈЈ¬№ӨҳIҪӣқъҪYҳӢЕcНвПтФцйL·ҪКҪКЬЧиЈ¬ҪӣқъЮDПтҫoҝsЎЈ

ЎЎЎЎЖдҙОЈ¬ЦРГАғЙҮшөДҪӣқъҸНМKВ·ҸҪІ»Н¬ЎЈГАҮшҪӣқъҸНМKКЧПИКЗКРҲцҸНМKЈ¬ҪӣқъЙФәуЮDПтФцйLЈ¬ҸД¶шҢҚ¬FҝмЛЩөДЎ°VЎұРНҸНМKЎЈПаұИЦ®ПВЈ¬ЦРҮшҪӣқъКЧПИКЗФЪҙуБҝХюё®Н¶ЩYҙМјӨПВРОіЙөДЙъ®aҸНМKЈ¬НЖ„УҪӣқъҝмЛЩФцйLЈ¬ө«КЗУЙУЪҮшНвКРҲцРиЗуКЬПЮЈ¬Йъ®aФҪ¶аЈ¬Я^КЈФҪ¶аЈ¬ғrёсПВөшТІҫНФҪ¶аЈ¬ПЭИлҪӣқъФцйLЎўКРҲцЯ^КЈөДҪӣқъҢҚГӣЎЈ

ЎЎЎЎөЪИэЈ¬ҪӣқъФцйLөДҪY№ыІ»Н¬ЎЈГАҮшХюё®ПтҪрИЪҷCҳӢҙуБҝЧўЩY·ыәПҮшғИҪӣқъЎ°ШҡСӘЎұөД°Y оЈ¬КХөҪБЛоAЖЪөДР§№ыЎЈЦРҮшТІІЙУГН¬ҳУ”UҸҲХюІЯЈ¬Н¶ЩYБҰ¶ИФцјУТ»ұ¶Ј¬ФЪҝНУ^ЙПЦ»ДЬЯMТ»ІҪјУ„ЎЯ^КЈЈ¬К№өГҪӣқъПЭИллyТФЦОАнөДҪӣқъҢҚГӣЈ¬ҪӣқъҸНМKҝЙДЬКЗЎ°VЎұРНҸНМKЈ¬ТІҝЙДЬКЗЎ°WЎұРНҸНМKЈ¬Я@ИЎӣQУЪКРҲцғrёсәО•r»ШЙэЎЈ

ЎЎЎЎ2010ДкЈәКАҪзҪӣқъҢўМЭҙОҸНМK

ЎЎЎЎҪyУӢ·ЦОцЈ¬2007ДкёчҮш»щұҫМҺУЪҪӣқъФцйLЎўғrёсЙПқqөДЎ°ҪӣқъЕтГӣЎұРО‘BЎЈ2008ДкөЪТ»јҫ¶Ий_КјЈ¬М©ҮшЎўөӨыңЎўҗЫ –МmЎўҗЫЙіДбҒҶЎўБ_сRДбҒҶЎўГАҮшЎўјУДГҙуЎўСАЩIјУЎўРВОчМmөИТ»Р©ҮшјТТСҪӣіц¬FҪӣқъПВ»¬өД‘B„ЭЈ¬іц¬FҪӣқъОЈҷCөДЫEПуЈ»өҪ2008ДкөЪЛДјҫ¶ИЈ¬ТСҪӣУР33ӮҖҮшјТіц¬FҪӣқъЛҘНЛЈ¬ЯMИлЎ°ҪӣқъңюГӣЎұРО‘BЈ¬ХјҳУұҫ49%өДұИАэЎЈН¬•rЈ¬ГАҮшЎўјУДГҙуЎў°Јј°ЎўРВОчМmөИҮшҪӣқъЕcғrёслpлpПВҪөЈ¬ЯMИлЎ°ҪӣқъҫoҝsЎұРО‘BЈ¬ИХұҫЎўҗЫ –МmЎўУўҮшЎўИрКҝЎўЖПМССАҫoлSЖдәуЈ¬өҪ2009ДкөЪТ»јҫ¶ИТІ¶јЯMИлБЛЎ°ҪӣқъҫoҝsЎұРО‘BЎЈҙЛәуЈ¬ФЪёчҮшХюё®”UҸҲХюІЯҙМјӨПВЈ¬Ҫӣқъй_КјҸНМKЎЈҪШЦ№өҪ2009ДкөЪИэјҫ¶ИЈ¬ТСҪӣУРнnҮшЎўУЎДбЎўГАҮшЎўГ«АпЗуЛ№Ўў°Јј°ЎўРВОчМmЎў°ДҙуАыҒҶөИҮшјТөДҪӣқъҢҚ¬F·ҙҸ—Ј¬»ШҸНөҪЎ°ҪӣқъЕтГӣЎұРО‘BЎЈ

ЎЎЎЎЎ¶И«Зт100ӮҖҮшјТҮшлHЩQТЧН¶ЩYпLлUЦё”өЎ·(ITIRI2009)Ҳуёжп@КҫЈ¬УЙУЪКАҪзІ»Н¬ҮшјТКЬөҪҪӣқъОЈҷCУ°н‘І»Н¬Ј¬ІЙИЎөДХюІЯҙлК©І»Н¬Ј¬ҪӣқъҸНМKөДВ·ҸҪЎў•rйgЎўР§№ыТІІ»Н¬Ј¬оAУӢИ«ЗтҪӣқъҙуЦВҢўҪӣҡvЎ°ҪӣқъЕтГӣЎъҪӣқъңюГӣЎъҪӣқъҫoҝsЎъҪӣқъЕтГӣЎұөДҸНМKЯ^іМЎЈҸДҙуЦЮҒнҝҙЈ¬ұұГАЦЮЎўҙуСуЦЮДҝЗ°өДҪӣқъҸНМKЫEПуЭ^ҸҠБТЈ¬¶шҡWЦЮМҺУЪҪӣқъҫoҝsРО‘BөДҮшјТұИАэұИЖдЛьҙуЦЮТӘёЯЈ¬¶а”өҮшјТИФМҺУЪҪӣқъЛҘНЛЦРЈ¬оAУӢТӘҢҚ¬FИ«ГжҸНМKИФРиТ»¶О•rйgЈ»Н¬•rЈ¬Т»Р©ҒҶЦЮЎўАӯ¶ЎГАЦЮәН·ЗЦЮҮшјТЭ^ЙЩКЬөҪЯ@ҲцҪӣқъОЈҷCөДУ°н‘ЎЈУЙУЪЯ@ҙОКАҪзҪӣқъОЈҷCФҙУЪГАҮшҪрИЪуwПөСӯӯhШҡСӘЈ¬¶шІ»КЗЙъ®aЯ^КЈЈ¬Іўӣ]УРіц¬FҙуөДҪӣқъҪYҳӢЧғ„УЈ¬¶а”өҮшјТөДҪӣқъОЈҷCЦчТӘУЙНвІҝ„ЎБТӣ_“фЛщҢ§ЦВЈ¬ұҫҮшҪӣқъуwПөІўОҙіц¬FҙуөДҶ–о}Ј¬ФЪЭ^¶МөД•rйgғИҝЙРЮҸНЎЈҝӮуwҒнҝҙЈ¬КАҪзҪӣқъМЭҙОҸНМKөДРЕМ–·ЗіЈҸҠБТЎЈ

ЎЎЎЎДҝЗ°Ј¬ГАҮшҸД2009ДкөЪИэјҫ¶Ий_КјТСҪӣіц¬FҪӣқъҸНМKЈ¬ө«К§ҳIВКӣ]УРПВҪөЈ¬ИФКЗң\¶ИҸНМKЈ¬¶шІ»КЗЦР¶ИҸНМKәНЙо¶ИҸНМKЎЈ

ЎЎЎЎ2010ДкЈәКАҪзҪӣқъЯMИлЦЬЖЪЙПЙэЯ^іМ

ЎЎЎЎҮшјТҪӣқъҸНМKҝҙФцйLәНғrёсЈ¬КАҪзҪӣқъҸНМKҝҙГАҮшЎЈ”ө“юұнГчЈ¬ГАҮшҪӣқъТСҪӣФЪ2009ДкөЪИэјҫ¶ИҢҚ¬FіхІҪҸНМKЈ¬2010ДкКАҪзҪӣқъҝӮуwҢўЮDПтҸНМKЈ¬ІўҢўЯMИлVРНІЁ„УЎўЦЬЖЪЙПЙэЯ^іМЎЈ

ЎЎЎЎҝӮөДҒнХfЈ¬2010ДкКАҪзәНЖҪ°lХ№өДЪ…„ЭИФҢўА^АmЈ¬ёчҮшХюЦО·Җ¶ЁИФҢўіЦАmЈ¬әкУ^ҪӣқъХюІЯ•юТтһйҪӣқъОЈҷC¶шЧғөГёьјУРЎРДЦ”ЙчЈ¬ө«ҪӣқъОЈҷCЦРэӢҙуөДШ”ХюЦ§іцРОіЙөДНЁШӣЕтГӣәНШ”ХюіаЧЦҢўіЙһйУ°н‘әкУ^Ҫӣқъ·Җ¶ЁөДқ“ФЪІ»АыТтЛШЎЈёчҮшЩQТЧХюІЯұM№Ь•юУРЛщЧғ»ҜЈ¬ө«ФЪWTO„ӮРФјsКшПВЈ¬И«ЗтЧФУЙЩQТЧӯhҫіИФҢўА^АmЎЈёчҮшКЬөҪӣ_“фөДЦ§ё¶уwПөТІ•юФЪёьјУҮАёсұO№ЬЦРНкЙЖРЮҸНЎЈ

ЎЎЎЎәБҹoТЙҶ–Ј¬ҪӣҡvҪӣқъОЈҷCөДҫЮҙуӣ_“фЈ¬КАҪзҪӣқъГжЕRЧғёпЎЈКАҪзёчҮшҢҰҪӣқъОЈҷCЯMРРЙоҝМ·ҙЛјЈ¬ИЛӮғЦрқuХJЧRөҪКАҪзҪӣқъІ»ҢҰ·QЎўІ»ЖҪәвКЗҢ§ЦВҪӣқъОЈҷCөДёщФҙЎЈДҝЗ°Ј¬ГАҮшәНЦРҮшғЙоҗҮшјТГжЕRІ»Н¬өДҪӣқъҪYҳӢІ»ҢҰ·QЈ¬ТІҙжФЪІ»Н¬өДҪӣқъОЈҷCңYФҙЎЈ

ЎЎЎЎГАҮшГжЕRөДҪӣқъҪYҳӢІ»ҢҰ·QКЗЈәТ»·ҪГжКЗҮшғИҪӣқъҪYҳӢІ»ҢҰ·QЈ¬°ьАЁҪрИЪҷCҳӢҙуБҝПтӣ]УРғ”ЯҖДЬБҰөДИЛМṩЩJҝоЈ»БнТ»·ҪГжЈ¬ҙжФЪҮшлHҪӣқъҪYҳӢІ»ҢҰ·QЈ¬ЮDПт·ю„ХҪӣқъҪYҳӢөДГАҮшРиТӘҙуБҝЯMҝЪ№ӨҳI®aЖ·Ј¬ҮшлHЩQТЧҮАЦШДжІоЈ¬ҮшлHҪрИЪҙуБҝнҳІоЎЈҢҚлHЙПЈ¬Я@·NҪYҳӢІ»ҢҰ·QҸДИ«ЗтҝҙКЗҢҰ·QөДЈ¬ГАҮшКЗ·ю„ХҪӣқъәНЯMҝЪФцйLРНҪӣқъЈ¬ГАҮш°СПаН¬Йъ®aТӘЛШҸДөНР§ВКөД№ӨҳIҪӣқъоIУтЮDПт·ю„ХҪӣқъоIУтЈ¬ҢҚ¬FҪYҳӢФцйLЈ¬ФЪЯ@ӮҖЯ^іМЦРЈ¬ГАҮшЩQТЧДжІоФҪҒнФҪҙуЎЈө«КЗГАҮш·ю„Х®aҳI„“ФмөДКХТжЯhЯhёЯУЪ№ӨҳI®aҳIЈ¬ГАҮшФЪЦ§ё¶ЯMҝЪЦ®әуЯҖУРКЈУаЎЈИзН¬гyРРТ»ҳУЈ¬Ц»ТӘГАҮш·ю„Х®aҳIҪӣқъР§ВКёЯУЪЯMҝЪ№ӨҳI®aЖ·Ј¬ЯMҝЪ№ӨҳI®aЖ·ҢҰГАҮшҫНКЗәПЛгөДЈ¬ГАҮшЯMҝЪРНФцйLөДҪYҳӢҫНҝЙТФіЦАmЎЈГАҮшОҙҒнҪӣқъ‘Ә®”І»”аМбЙэ·ю„ХҪӣқъЛ®ЖҪЈ¬МбёЯҪӣқъР§ВКЈ¬ұЈіЦЯMҝЪФцйLСӯӯhЎЈЕcҙЛН¬•rЈ¬јУҸҠҪрИЪұO№ЬЈ¬·АЦ№ҪрИЪоIУтј°ЖдЛыоIУтіц¬FРВөДН¶ҷCРФІ»ҢҰ·QЎЈ

ЎЎЎЎПаұИЦ®ПВЈ¬ЦРҮшКЗ№ӨҳIҪӣқъәНіцҝЪФцйLҪYҳӢөДҮшјТЈ¬ТАҝҝіцҝЪФцйLөД№ӨҳIҪӣқъҪYҳӢФЪКАҪзҪӣқъОЈҷCЎўИ«ЗтКРҲцО®ҝsөДЗйӣrПВЈ¬іцҝЪКЬЧиЎўФцйL·ЕВэЎўҺмҙжФцјУЎўғrёсПВҪөЎўҪӣқъҫoҝsЈ¬ОҙҒн°lХ№КЗЮDПтРиЗуҝХйgҫЮҙуөД·ю„ХҪӣқъЈ¬‘Ә®”НЁЯ^Ў°ҪYҳӢФцйL+·ю„ХҪӣқъЎұҪвӣQҪӣқъФцйLЎўКРҲцЯ^КЈһйМШХчөДҪӣқъҢҚГӣЈ¬Н¬•rҪвӣQЩYФҙӯhҫіЎўЙз•юҫНҳIЎўҪМУэ°lХ№ЎўбtҜҹұЈХПөИЙз•юҪӣқълyо}Ј¬ХжХэЧЯЙПР§ВКЎўәНЦCЎўіЦАmөД°lХ№ЬүөАЎЈ |