|

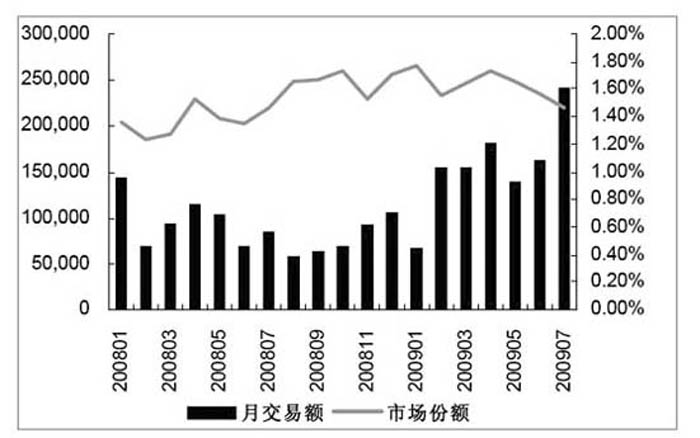

各月長江代理買賣證券總量和市場份額(包括股票、基金、權證和債券)

上半年,長江證券的業績好于市場預期,實現每股收益0.38元,同比小幅上升0.3%,高出市場預測的0.30元的每股收益水平,自營業務收入是業績超預期的最主要原因。分析師認為,隨著長江證券資產結構的調整,下半年業績彈性將會有所增強。

上半年,長江證券實現營業收入13.56億元元,同比基本持平;實現凈利潤6.36億元元,同比微升0.3%。但是,2季度收入利潤環比大幅上升,2季度實現營業收入8.24億元元,環比上升54.6%;實現凈利潤4.09億元元,環比上升79.9%。

經紀業務和自營業務是長江證券最主要的收入來源:2009年上半年經紀業務(代理買賣證券業務凈收入和凈利息收入)的營業收入占比為67.2%,是最主要收入來源;受益于2009年以來股票市場的上漲,自營業務增長強勁,營業收入占比為23.2%。

“由于2008年同期釋放較多浮盈從而同比基數較高,上半年長江證券自營業務收入同比下滑37%。但從季度環比來看,由于對資產結構進行一定調整,增加了權益類投資比重,二季度自營業務收入環比增長55%。截至中期末,自營資產總體市值規模由年初的41億元提升至46億元,其中交易性資產規模為45億元元。股票資產2009年中期市值達到10.90億元元,基本歸屬于交易性金融資產,較年初2.02億元大幅提升,占凈資產比重為21.5%。在此基礎上,我們認為長江證券下半年相對于股票市場業績彈性將有所增強。”東方證券分析師闞路表示。

光大證券的研究報告認為,長江證券已經具有一定的安全邊際,這有兩個方面的理由:其一,在保守假設下,估值水平依然不貴。保守的假設,下半年日均交易量2200億元和滬深300在6月30日的基礎上下跌20%,那么上證指數大約會到2360點。按上述假設,長江證券下半年經紀業務收入將達到10億元,而投資業務則出現1.9億元的虧損。以此為基礎,測算出下半年年的利潤為4億元,全年為11億元,折合每股為0.66元。對應得PE為28倍。估值水平也并不算特別貴,仍值得持有。其二,明年市場的不確定性并不至于影響券商股的相對表現。

國泰君安預計,長江證券2009-2011年EPS分別為0.83元、1.02元以及1.12元,給予公司25元目標價,分別對應2009年30倍和2010年25倍動態PE。 |