|

企業年金是基金公司機構業務中的重要內容,在近兩三年內出現了較大規模的增長。作為養老社會保障體系的第二支柱,企業年金制度由于稅優政策的激勵作用而得到了企業和職工的廣泛支持。

企業年金是基金公司機構業務中的重要內容,在近兩三年內出現了較大規模的增長。作為養老社會保障體系的第二支柱,企業年金制度由于稅優政策的激勵作用而得到了企業和職工的廣泛支持。

國際企業年金稅收情況

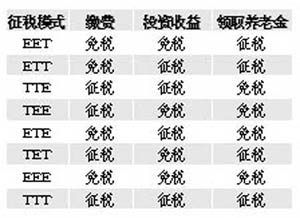

通常情況下,我們將企業年金基金運行分成三個環節,分別是籌資繳費環節、投資積累環節和領取給付環節,針對各個環節稅收待遇又可以簡單地區分為征稅(taxing,T)和免稅(exempting,E)兩種,由此構成了各種稅收優惠類型,下表列出了政府對上述三個環節征稅的八種模式:

EET是指在企業年金支付時征稅,而對年金的繳費和年金投資所形成的收益免稅。在主要的西方發達國家里,選擇EET模式的有英國、比利時、德國、美國、加拿大等國,選擇ETT模式的有丹麥、意大利、瑞典和澳大利亞,選擇TEE或者TTE模式的是盧森堡、新西蘭。

可見,發達國家對企業年金計劃普遍采用的是EET的征稅模式。例如,在歐盟15國中,就有11個國家采用EET模式。一般來說,由于在EET(或ETT)模式下,政府不僅對企業的繳費部分或全部免征企業所得稅,而且允許在一定比例內遞延或免征個人所得稅,所以它有利于鼓勵企業和職工進行繳費,并調動他們參加企業年金計劃的積極性。采用這種征稅模式,得以充分發揮稅收優惠作為建立企業年金制度“引擎”的作用,有力地促進企業年金計劃的發展。

我國企業年金稅收現狀

在我國,就企業繳費部分的企業所得稅減免,目前大部分地區已經出臺了相關稅收優惠政策,即企業繳費在工資總額一定比例以內的部分可以在稅前列支,從而對繳費免征企業所得稅。目前我國大部分地區的稅收優惠比例定為工資總額的4%。

對于個人所得稅,各地稅部門將個人繳費納入個人當期的工資、薪金收入,計征個人所得稅。對于企業繳費部分是否征收個人所得稅,各地做法存在較大差異。普遍的做法包括:

(1)在企業繳納企業繳費時,這部分繳費即并入個人當期的工資、薪金收入,計征個人所得稅。這種做法的依據主要是《財政部國家稅務總局關于個人所得稅有關問題的批復》(財稅[2005]94號)。該通知中規定,“單位為職工個人購買商業性補充養老保險等,在辦理投保手續時應作為個人所得稅的‘工資、薪金所得’項目,按稅法規定繳納個人所得稅”。福建省、云南省、江蘇省等地區都已出臺了企業年金個人所得稅征收問題的通知,明確要求企業繳費部分全額并入當月個人工資薪金所得計算征收個人所得稅。

(2)在企業繳費部分歸屬個人時,這部分繳費計入個人當期的工資、薪金收入,計征個人所得稅。

我們認為,目前的兩種企業繳費征稅方式,存在以下不足之處:

(1)未考慮企業年金計劃實施中企業繳費歸屬對應稅收入的影響

與商業性養老保險或之前實施的補充養老保險制度不同,企業年金計劃中一般會規定企業繳費部分的歸屬規則,也就是說企業繳費部分對于個人來說是一種延遲收入,它最終是否歸屬于職工,在多大比例上歸屬于職工是有嚴格的限定性條件的。如根據國資委規定,企業繳費部分一般在職工參加年金計劃滿3-5年之內歸屬職工,但如果職工在此期間離職,則只能得到部分企業繳費。也就是說,企業為職工繳納企業繳費時,只能算作是職工的名義所得,不應作為實際收入繳納個人所得稅。因此,第一種方式下,存在對個人過度征稅的問題。

(2)加重職工的稅負壓力,挫傷企業和職工實施企業年金計劃的積極性

作為養老保障的重要支柱,企業年金將成為國家減輕基本養老保險的支付壓力,應對人口老齡化帶來的危機的重要手段。但目前稅收優惠政策的滯后已經成為制約我國企業年金計劃發展的首要因素。對于企業和個人繳費沒有全國性的稅收減免規定。各地區的企業年金稅收優惠政策的執行標準不同造成現有企業年金稅收優惠政策的實施混亂,也給一些分支機構跨地區的大型企業帶來了實際操作上的困難。 |