|

人的一生都要面對(duì)求學(xué)、成家、立業(yè)、養(yǎng)育兒女、贍養(yǎng)老人等問(wèn)題,而處于人生不同階段,理財(cái)需求也不相同。收入較低的單身男女、即將步入婚姻殿堂的“準(zhǔn)婚族”、新婚夫婦以及家有幼子的三口之家、全職太太、有房有車(chē)有孩一族、企業(yè)老總等人群應(yīng)該如何打理家財(cái)獲得財(cái)務(wù)自由、實(shí)現(xiàn)小康夢(mèng)想?專(zhuān)業(yè)理財(cái)師可以為他們一一設(shè)計(jì)理財(cái)規(guī)劃,共商圓夢(mèng)之道。

|

| 一家銀行的工作人員(右一)在教市民理財(cái)。新華社記者 孫參

攝 | 在人們心目中,理財(cái)師是神秘的。在百姓的眼中,他或她通常身著筆挺的職業(yè)套裝,在裝修豪華的銀行VIP貴賓室為家財(cái)萬(wàn)貫的大老板、大企業(yè)家謀劃財(cái)務(wù)安排。而日前,在中國(guó)光大銀行與和訊網(wǎng)聯(lián)合舉辦的我國(guó)首屆網(wǎng)絡(luò)理財(cái)師大賽中,這些神秘的理財(cái)師從幕后走向前臺(tái),在網(wǎng)絡(luò)上競(jìng)相為像你、我、他這樣的普通人設(shè)計(jì)理財(cái)規(guī)劃,共享理財(cái)心得。“月光族”、“準(zhǔn)婚族”、“新婚族”、“三口族”等各路網(wǎng)民紛紛坦陳家庭財(cái)務(wù)狀況,向理財(cái)師討教理財(cái)技巧,大眾理財(cái)需求獲得理財(cái)師的積極回應(yīng)。

處于人生的不同階段,理財(cái)重點(diǎn)也不同。為此,受訪的理財(cái)師們提出如下建議:

學(xué)生:應(yīng)把求學(xué)深造當(dāng)成主要理財(cái)活動(dòng),一般情況學(xué)歷和日后的收入成正比。平時(shí)樹(shù)立節(jié)約意識(shí),積攢父母或親戚給的零錢(qián),做股票或基金的投資,以積累經(jīng)驗(yàn)。

職場(chǎng)新人:剛剛踏入社會(huì),培養(yǎng)理財(cái)?shù)囊庾R(shí)很重要,要量入為出、注意日常的積累,為房子的首付款做準(zhǔn)備。基金定投是現(xiàn)階段很好的投資工具,保險(xiǎn)方面可選擇保費(fèi)比較低的定期壽險(xiǎn)或人身意外險(xiǎn)。

成家立業(yè)者:隨著結(jié)婚生子,家庭成員數(shù)量增加,開(kāi)始購(gòu)房貸款,家庭支出增加。此階段的理財(cái)重點(diǎn)為留足家庭三至六個(gè)月的緊急備用金,多余的錢(qián)可投資股票、股票型基金或以定投方式投資股票型基金,為子女教育金做準(zhǔn)備。保險(xiǎn)方面,在原有的基礎(chǔ)上可適當(dāng)提高保額,并增加健康保險(xiǎn)。

事業(yè)穩(wěn)定人群:此階段子女在上學(xué)受教育,理財(cái)重點(diǎn)為在收入中扣除房貸、子女教育金和日常開(kāi)支外,余錢(qián)可用來(lái)做退休準(zhǔn)備金。可在前階段的投資外,構(gòu)建一個(gè)多元化投資組合,包括存款、基金、股票等分散風(fēng)險(xiǎn)。

即將退休和已退休人群:關(guān)注供職單位的延期支付福利,包括企業(yè)年金、社會(huì)養(yǎng)老金和團(tuán)體保險(xiǎn)等福利政策,測(cè)算養(yǎng)老金替代率;理財(cái)活動(dòng)以固定收益工具為主;保險(xiǎn)方面,可增加健康險(xiǎn)和有現(xiàn)金價(jià)值的壽險(xiǎn)產(chǎn)品。

收入較低的單身男女:理財(cái)要細(xì)化

現(xiàn)年24歲的吳小姐在一家IT公司從事軟件開(kāi)發(fā),專(zhuān)科學(xué)歷,三年工作經(jīng)驗(yàn),目前正在一個(gè)小城市租房生活。父母是農(nóng)民,沒(méi)有任何保障,估計(jì)未來(lái)要負(fù)責(zé)其中一位老人的養(yǎng)老。她每月實(shí)發(fā)工資1040元左右,偶爾有幾百元提成獎(jiǎng)金,中秋和春節(jié)各發(fā)300元過(guò)節(jié)費(fèi)。業(yè)余兼職開(kāi)店,月收入200元至400元之間。每月固定支出為840元,包括吃360元,穿130元,住220元,交通費(fèi)30元,通信費(fèi)40元,美容美發(fā)60元。此外,目前在讀函授本科,每年學(xué)費(fèi)1700元(已交了一年,還有兩年),書(shū)費(fèi)300元左右。父母經(jīng)常生小病,每次醫(yī)療費(fèi)用最少支出50%。沒(méi)有存款,負(fù)債2200元。

經(jīng)詢問(wèn),單身的吳小姐的愿望是完成函授本科、還清欠債,幫姐姐籌備5000元、為自己籌備10000元的嫁妝。

理財(cái)師們說(shuō),像吳小姐這樣的單身女性,收入較低又處于繼續(xù)求學(xué)消費(fèi)階段,家庭負(fù)擔(dān)還較重。她應(yīng)把握以下理財(cái)重點(diǎn):可用每年600元過(guò)節(jié)費(fèi)投保定期壽險(xiǎn)和意外險(xiǎn),其中100元意外險(xiǎn)保額最高可達(dá)到40萬(wàn)元左右、500元定期壽險(xiǎn)保額也可達(dá)到近20萬(wàn)元;以每月200元結(jié)余連同兼職開(kāi)店平均月收入300元定投基金,參考20%年收益率水平,一年后可達(dá)到6500多元,用以支付本科學(xué)費(fèi)和書(shū)費(fèi)2000元,還債2200元;剩余2300多元基金繼續(xù)持有,每月500元繼續(xù)定投,第二年后達(dá)到9400元左右,支付本科學(xué)費(fèi)和書(shū)費(fèi)2000元,姐姐嫁妝5000元,剩余2400元;第三年函授本科畢業(yè),此時(shí)換一份收入更高的工作,以每月收入增加300元保守計(jì)算,每月可定投800元,連同2400元剩余,以12%年收益率水平,30歲可積累近53000元。此外,不定期的提成獎(jiǎng)金大致推斷每年應(yīng)在800至1000元左右,可用于父母生活補(bǔ)貼,醫(yī)療補(bǔ)貼及保險(xiǎn)保費(fèi)支出。

準(zhǔn)婚族:多用貸款多用生息工具

與單身貴族們相比,即將步入婚姻殿堂的青年男女對(duì)未來(lái)的打算更加實(shí)際:他們既想實(shí)現(xiàn)資產(chǎn)保值增值,也要買(mǎi)房購(gòu)車(chē),保持一定的生活水準(zhǔn)。那么,他們?cè)趺醋霾拍軐?shí)現(xiàn)財(cái)務(wù)上的自由呢?

一位不愿透露姓名的網(wǎng)民說(shuō):“我今年29歲,女友25歲,打算兩年后結(jié)婚,剛訂了一套60萬(wàn)元的房子,2008年底可入住。打算兩年后買(mǎi)一部15萬(wàn)元的車(chē),三年后生孩子。我倆現(xiàn)有積蓄48萬(wàn)元左右,其中六萬(wàn)元買(mǎi)債券基金、五萬(wàn)元買(mǎi)貨幣基金、五萬(wàn)元定期存款、25萬(wàn)元買(mǎi)股票型基金、七萬(wàn)元買(mǎi)新股票,兩人每月收入9000元左右,有三險(xiǎn)一金,沒(méi)買(mǎi)商業(yè)保險(xiǎn),除去每月開(kāi)銷(xiāo)能結(jié)余5500元左右,年終獎(jiǎng)九萬(wàn)元。希望得到指點(diǎn)。”

中國(guó)光大銀行黑龍江省分行國(guó)際理財(cái)師鞠雁冬對(duì)此分析認(rèn)為:以目前市場(chǎng)投資收益率來(lái)看,要想在不影響生活水平的前提下達(dá)到財(cái)務(wù)目標(biāo)還是比較容易實(shí)現(xiàn)的。但考慮他們即將組建家庭,買(mǎi)房、購(gòu)車(chē)、生子后的每月家庭生活支出相應(yīng)增加,同時(shí)承擔(dān)家庭責(zé)任也要求在保險(xiǎn)上有所投入,而兩人手中生息資產(chǎn)的比例較低。考慮資金的使用成本并利用每月繳納的公積金,建議還是貸款購(gòu)房;考慮市場(chǎng)車(chē)價(jià)的降價(jià)趨勢(shì),兩年以后10萬(wàn)元購(gòu)車(chē)款應(yīng)該可以滿足用車(chē)需求。

他們的理財(cái)規(guī)劃應(yīng)為:原60萬(wàn)元全額購(gòu)房調(diào)整為35萬(wàn)元20年的公積金貸款,每月還貸2500元左右,按照目前每月公積金1000元,則每月額外只需1500元,不考慮公積金賬戶原積累額,手中剩余35萬(wàn)元流動(dòng)資金。考慮到兩年后10萬(wàn)元購(gòu)車(chē)節(jié)省5萬(wàn)元,獎(jiǎng)金兩年近20萬(wàn)元,手中60萬(wàn)元資金可根據(jù)市場(chǎng)情況投資股票或基金,每月結(jié)余可做基金定投作為養(yǎng)老金儲(chǔ)備;每年獎(jiǎng)金中5000至10000元購(gòu)買(mǎi)保險(xiǎn),其余投資作為孩子今后教育費(fèi)用儲(chǔ)備。

有房有車(chē)有孩族:可把貶值資產(chǎn)變經(jīng)營(yíng)資產(chǎn)

現(xiàn)年35歲的譚先生在一家國(guó)企從事外宣和產(chǎn)品廣告策劃工作,年入10萬(wàn)元左右;妻子是小學(xué)老師,月收入2000元;女兒剛上小學(xué)二年級(jí)。現(xiàn)有存款10萬(wàn)元。譚先生夫婦在哈爾濱繁華地段按揭購(gòu)置了近80萬(wàn)元的房子,不久又全款買(mǎi)了一輛21萬(wàn)元的轎車(chē)。算一算每月的花銷(xiāo),譚先生開(kāi)始為財(cái)務(wù)狀況發(fā)愁了:每月養(yǎng)車(chē)費(fèi)1000元左右、孩子每月平均費(fèi)用1500元、全家每月生活費(fèi)2000元、每月還房貸3700元。每月能攢下的只有妻子的2000元工資,在自己和妻子享受社保的情況下,如何讓每月的積蓄和存在銀行里的10萬(wàn)元存款升值呢?

中國(guó)光大銀行黑龍江省分行私人業(yè)務(wù)部業(yè)務(wù)主管、理財(cái)師劉丹寧認(rèn)為,以譚先生目前的情況,他的理財(cái)方向應(yīng)為“善用保險(xiǎn)轉(zhuǎn)移意外疾病及收入中斷風(fēng)險(xiǎn)”,以保障基本生活,達(dá)到財(cái)務(wù)安全。可將收入10%作為保險(xiǎn)金,獲得的可能回報(bào)為“個(gè)人意外保障20萬(wàn)元(用意外身故保障家人一年的生活)、房產(chǎn)按揭人壽保險(xiǎn)56萬(wàn)元(因意外疾病身故后能償還債務(wù))、子女教育金或退休養(yǎng)老金20萬(wàn)元(為孩子讀大學(xué)儲(chǔ)備教育經(jīng)費(fèi))、大病保障金夫妻各10萬(wàn)元(彌補(bǔ)社保自費(fèi)部分不足)”重組資產(chǎn)組合。把不動(dòng)產(chǎn)、貶值資產(chǎn)轉(zhuǎn)為增值投資性資產(chǎn),達(dá)到理財(cái)健康。

老板:財(cái)大打理也復(fù)雜

一般情況下,人們的財(cái)務(wù)狀況越清晰,理財(cái)就越容易。對(duì)于那些資金來(lái)源復(fù)雜、家庭資產(chǎn)和單位資產(chǎn)混合的企業(yè)老總們來(lái)說(shuō),打理起家財(cái)來(lái)就要費(fèi)事得多。為了幫助他們?cè)缛諏?shí)現(xiàn)財(cái)務(wù)上的自由、自主和自在,理財(cái)師們以陸先生為例,給同樣狀況的人們支招。

41歲的陸先生擁有一間加工企業(yè)60%股份,企業(yè)凈資產(chǎn)一億元,每年利潤(rùn)1200萬(wàn)元。陸太太33歲,職業(yè)家庭主婦,育有一對(duì)雙胞胎,今年八歲,讀小學(xué)二年級(jí)。陸家有三套相同的房產(chǎn),自住一套,父母住一套,空置一套,市值共1600萬(wàn)元。有活期存款100萬(wàn)元,股票價(jià)值60萬(wàn)元,基金價(jià)值30萬(wàn)元,債券價(jià)值10萬(wàn)元,無(wú)保險(xiǎn)和其它金融資產(chǎn)。有一部已用兩年的寶馬公務(wù)用車(chē)、一部已用四年原價(jià)20萬(wàn)元的家庭自用車(chē)。家庭月支出六萬(wàn)元。

陸先生的愿望是兩個(gè)孩子10年后到美國(guó)讀本科和研究生,需200萬(wàn)元;兩年內(nèi)買(mǎi)棟1000萬(wàn)元海邊別墅;56歲和太太花200萬(wàn)元周游世界;60歲花3000萬(wàn)元建福利院和醫(yī)院。

理財(cái)師們說(shuō),陸先生目前的問(wèn)題是主要收入來(lái)源單一,企業(yè)從事加工行業(yè),進(jìn)入門(mén)檻低,替代性高,可能競(jìng)爭(zhēng)較激烈,收入不一定穩(wěn)定;所有資產(chǎn)空置,活期存款,高生息資產(chǎn)少,沒(méi)有充分盤(pán)活手頭資產(chǎn);沒(méi)有保險(xiǎn),保障不足,抗風(fēng)險(xiǎn)能力弱。鑒于陸先生和陸太太相差八歲,而女性壽命較長(zhǎng),推測(cè)陸太太可能會(huì)有較長(zhǎng)單身的養(yǎng)老階段。理財(cái)師因此提出如下理財(cái)建議:

一、 保留20萬(wàn)元活期存款作為家庭備用金。

二、

實(shí)施保險(xiǎn)計(jì)劃:除了企業(yè)交納的社保外,陸先生可以和保險(xiǎn)公司合作,購(gòu)買(mǎi)團(tuán)體定期壽險(xiǎn)和重大疾病保險(xiǎn),并把全家人都作為投保對(duì)象;另外自己和太太也應(yīng)購(gòu)買(mǎi)一定的商業(yè)保險(xiǎn)作為補(bǔ)充,相關(guān)支出可以由企業(yè)出具相關(guān)規(guī)定,和其他股東簽署相關(guān)協(xié)議;另外陸先生的企業(yè)還應(yīng)通過(guò)決議為股東購(gòu)買(mǎi)相應(yīng)的雇主責(zé)任險(xiǎn)。

三、

為了實(shí)現(xiàn)購(gòu)置別墅計(jì)劃,可在兩年后由陸先生和其他股東商量,由企業(yè)出資購(gòu)買(mǎi)。購(gòu)買(mǎi)后企業(yè)和陸先生簽訂協(xié)議,按市場(chǎng)租金或和其他股東商定的價(jià)格由陸先生租用,租金從陸先生的分配利潤(rùn)中扣除。該資產(chǎn)可作為企業(yè)的資產(chǎn),成本可以逐年記提,減少所得稅。如果企業(yè)需要貸款,也可用該房產(chǎn)到銀行借流動(dòng)資金貸款,這樣貸款相對(duì)靈活,不但財(cái)務(wù)成本低還能稅前列支。

四、

實(shí)現(xiàn)建福利院和醫(yī)院計(jì)劃,可以按長(zhǎng)期投資的形式投資子公司,由目前的企業(yè)出資。陸先生到時(shí)候可以和股東協(xié)商,如果其他股東有意,也可以大家按比例投資,陸先生自己的投資,也可以和其他股東簽訂協(xié)議,所投入資金可以從陸先生的利潤(rùn)里支出。

五、

為了實(shí)現(xiàn)子女教育計(jì)劃,陸先生可在現(xiàn)有的180萬(wàn)元生息資產(chǎn)中劃出125.6萬(wàn)一次投資,考慮到他的風(fēng)險(xiǎn)偏好是中性偏保守,可按比例購(gòu)買(mǎi)二到三支年回報(bào)率10%左右的偏債基金。

六、

針對(duì)15年后希望用現(xiàn)值200萬(wàn)元和太太環(huán)游世界問(wèn)題,假設(shè)通脹率5%,15年后需要資金415.8萬(wàn)元,這就需要把余下的54.4萬(wàn)元生息資產(chǎn)(180萬(wàn)元減去125.6萬(wàn)元)等比例購(gòu)買(mǎi)兩到三個(gè)偏債基金,同時(shí)每年投入5.94萬(wàn)元定投基金,定投15年,可完成環(huán)游世界計(jì)劃。

七、

目前一套空置的房產(chǎn)可考慮先出租,后視情況再賣(mài)或留,因?yàn)榧词鼓壳白饨鸹貓?bào)率較低,但是對(duì)于已經(jīng)購(gòu)買(mǎi)的房產(chǎn)來(lái)說(shuō),有一個(gè)抗通脹的作用。等兩年后住到別墅去,騰出來(lái)的房子也可以先考慮出租或出售。

|

小鏈接

究竟什么樣的人能成為理財(cái)師,理財(cái)師又分哪些種類(lèi)?中國(guó)金融理財(cái)標(biāo)準(zhǔn)委員會(huì)(簡(jiǎn)稱FPSCC)主任委員、中國(guó)金融學(xué)會(huì)副會(huì)長(zhǎng)劉鴻儒說(shuō),金融理財(cái)師是指從事金融理財(cái)工作,達(dá)到FPSCC所制定的教育、考試、從業(yè)經(jīng)驗(yàn)和職業(yè)道德標(biāo)準(zhǔn),即“4E”標(biāo)準(zhǔn),并取得資格認(rèn)證的專(zhuān)業(yè)人士。并能針對(duì)客戶的長(zhǎng)期理財(cái)需求,以客戶利益優(yōu)先為前提,為其量身訂制綜合的理財(cái)規(guī)劃,而不是單純銷(xiāo)售產(chǎn)品。目前在中國(guó)實(shí)施兩級(jí)金融師認(rèn)證制度,即金融理財(cái)師(簡(jiǎn)稱AFP)和國(guó)際金融理財(cái)師(簡(jiǎn)稱CFP)。從2004年至今,已有1400多人獲得CFP資格,11000人獲得AFP資格。

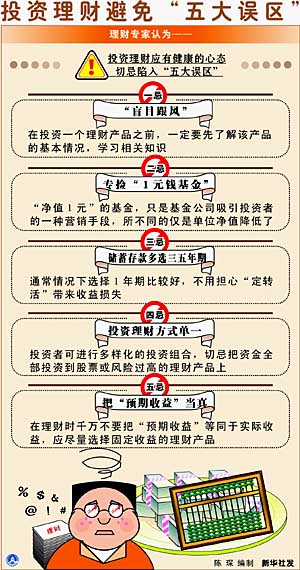

投資者,你該養(yǎng)成這些理財(cái)習(xí)慣

日常生活中,人們的一些行為習(xí)慣對(duì)理財(cái)?shù)某蓴∫饬x非凡。因此了解并養(yǎng)成這些理財(cái)習(xí)慣,將會(huì)幫助您輕松地度過(guò)理財(cái)?shù)恼魍荆缛者_(dá)到自己理想的財(cái)務(wù)目標(biāo)。

記錄財(cái)務(wù)情況。如果沒(méi)有持續(xù)的、有條理的、準(zhǔn)確的記錄,可能對(duì)自己的財(cái)務(wù)情況不是很清楚。因此,在開(kāi)始理財(cái)計(jì)劃之初,詳細(xì)記錄自己的收支狀況十分必要。

明確價(jià)值觀和理財(cái)目標(biāo)。缺少明確的目標(biāo)和方向,便無(wú)法做出正確的預(yù)算,也沒(méi)有足夠的理由約束自己,因此也就很難達(dá)到你所期望的兩年、20年甚至是40年后的目標(biāo)。

確定凈資產(chǎn)。一旦經(jīng)濟(jì)記錄做好了,那么算出凈資產(chǎn)就很容易了。了解收入及花銷(xiāo),清楚自己的錢(qián)是怎么花掉的,什么地方該花錢(qián),什么地方可以節(jié)省下來(lái)。

制定預(yù)算,并參照實(shí)施。財(cái)富并不是指掙了多少,而是指還有多少。通過(guò)預(yù)算可以在日常花費(fèi)的點(diǎn)滴中發(fā)現(xiàn)大筆款項(xiàng)的去向。并且一份具體的預(yù)算對(duì)我們實(shí)現(xiàn)理財(cái)目標(biāo)很有好處。

節(jié)省開(kāi)銷(xiāo)。培養(yǎng)節(jié)省的意識(shí),意識(shí)可以支配行動(dòng),節(jié)省每一塊錢(qián),因?yàn)榧词购苄?shù)目的投資,也可能會(huì)帶來(lái)不小的財(cái)富。 |

|