|

°°°°‘⁄ÆîΩÒ¿Ìÿî–¬ïr¥˙£¨≥˝π…∆±°¢ª˘Ω°¢±£ÎUÕ‚£¨∏˜Óê–≈Õ–Æa∆∑“≤È_ º◊þ«Œ°£∞≤»´–‘°¢Ï`ªÓ–‘ «–≈Õ–ÿîÆaµƒ◊Ó¥ÛŸu¸c£¨ÃÿÑe «„y–≈¿ÌÿîÆa∆∑£¨ ’“Ê∏þ”⁄„y––¥ÊøÓ£¨ú »ÎÈTôëœýå¶ð^µÕ£¨“—≥…ûÈ¿œ∞Ÿ–’Õ∂ŸY¿Ìÿ–¬þxìÒ°£

|

|

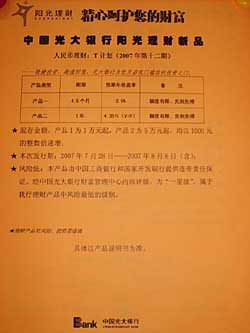

| °°°°°∞Íñπ‚¿ÌÿîT”ãÑù°± «π‚¥Û„y––Õ∆≥ˆµƒ»À√Òé≈–≈Õ–Õ∂ŸY¿ÌÿîÆa∆∑£¨Ω͓҃—Ωõ∞l––¡À12∆⁄°£±æàÛåç¡ï…˙ Ã∆˙˙

îz | °°°°ì˛ΩÈΩB£¨–≈Õ–¿Ìÿî≥˝¡Àæþ”– πÇÄ»ÀªÚº“Õ•µƒÿîÆa±£÷µ°¢‘ˆ÷µþ@“ª¿Ìÿîπ§æþµƒπ≤–‘Õ‚£¨þÄìÌ”–πпÌ◊”≈Æ…˙ªÓº∞ÑìòIŸYΩ£¨∏¸Õ◊…∆∞≤≈≈ÇÄ»ÀÕÀ–ð∞≤B°¢øÿ÷∆º“◊Âπ…ôý°¢’’Óôþz◊µ»∂ý∑NÉûÑð°£å¶”⁄∆‰Æa∆∑µƒÓêÑe£¨÷–᯻À√Ò¥ÛåW◊C»Ø≈cΩ»⁄—–æøÀ˘∏±À˘ÈL⁄wÂaÐä嶰∂Ωõù˙Ö¢øºàÛ°∑”õ’þΩÈΩB’f£¨–≈Õ–Æa∆∑¥ÛÛw∑÷ûÈŸYΩ–≈Õ–Æa∆∑∫ÕÿîÆa–≈Õ–Æa∆∑É…¥ÛÓ꣨¨F‘⁄á¯É»∞l––µƒ÷˜“™ «ŸYΩ–≈Õ–Æa∆∑°£

„y–≈¿ÌÿîÆa∆∑ƒÍ ’“ʬ ”‚4%

°°°°‘⁄öW√¿µ»∞lþ_᯺“£¨„y––°¢◊C»Ø°¢±£ÎU°¢–≈Õ–±ª“ïûÈΩ»⁄Àƒ¥Û÷ß÷˘°£‘⁄Œ“ᯣ¨Ω¸ƒÍÅÌ–≈Õ–¿ÌÿîÆa∆∑“‘∆‰å£º“¿Ìÿî°¢ ’“Ê∑Ä∂®°¢ÔLÎUø…øÿµ»ÉûÑ𻒠Ыý≤A°£ì˛≤ªÕÍ»´Ωy”㣨2006ƒÍá¯É»π≤∞l–––≈Õ–¿ÌÿîÆa∆∑545ÇÄ£¨∞l––“郣594.05É|‘™£¨∆Ωæ˘ÓA∆⁄ƒÍ ’“ʬ ûÈ4.71%£¨≥…ûÈ¿Ìÿî –àˆ“ªÓw“´—€µƒ√˜–«°£

°°°°⁄wÂaÐä∞—ÆîΩÒá¯É»–≈Õ–Æa∆∑µƒÓêÑeÑù∑÷ûÈÉ…¥ÛÓê£∫“ª «ŸYΩ–≈Õ–Óê°£Õ∂ŸY’þ∞—ÂXΩªΩo–≈Õ–π´À棨–≈Õ–π´Àæ”√þ@πPÂXÕ∂œÚ–¬Ìóƒø£ª∂˛ «ÿîÆa–≈Õ–Óê°£æÕ «ƒ≥–©ÿîÆa≥÷”–»À(÷˜“™ «“‘π´ÀæûÈ÷˜)£¨å¢Õ¡µÿ ’“Êôý°¢∑øÆaΩõÝIôý°¢π…ôý ’“ÊôýŒØÕ–Ωo–≈Õ–π´À棨»ª∫ÛÕ®þ^–≈Õ–π´ÀæœÚ…Áï˛π´±ä∑÷∏ÓÞD◊å–≈Õ– ГÊôý°£þ@∆‰÷–”÷ºö∑÷ûÈ◊C»ØÕ∂ŸY–≈Õ–°¢∑øµÿÆa–≈Õ–°¢»⁄ŸY◊‚ŸU–≈Õ–°¢ª˘µA‘O ©–≈Õ–µ»µ»°£

°°°°∞¥’’ΩÒƒÍ≥ıÓC≤ºµƒ–¬–≈Õ–πпÌÞk∑®£¨þM–––≈Õ–Õ∂ŸY£¨±ÿÌö ◊œ»ùM◊„ÇÄ»ÀªÚ’þº“Õ•Ω»⁄ŸYÆa≥¨þ^100»f‘™µƒólº˛£¨þ@ÇÄÈTôëîr◊°¡À≤ª…Ÿ÷––°Õ∂ŸY’þ°£å¶¥À£¨å£º“Ω®◊h»ÀÇÉø…“‘ŸèŸI„y––»À√Òé≈¿ÌÿîÆa∆∑÷–≈c–≈Õ–íÏ„^µƒ„y–≈¿ÌÿîÆa∆∑£¨∆‰ú »ÎÈTôëœýå¶æÕΩµµÕ∫Ð∂ý£¨∆’±ÈûȌ»f‘™£¨“≤”–“ª»f‘™µƒ°£Îm»ª«∞’þµƒ ’“Êø…ƒÐ∏¸∏þ£¨µ´å¶”⁄÷––°Õ∂ŸY’þ£¨å£º“Ω®◊h£¨ŸèŸI∫Û’þø…ƒÐï˛ «“ªÇÄ…œº—þxìÒ°£

°°°°°∞þ@ÓêÑì–¬¿ÌÿîÆa∆∑±æŸ|…œ «”…„y––∞l––µƒ‘⁄–≈Õ–ÍPœµ÷∏åßœ¬µƒ¿Ìÿî∑Ω∞∏°£°±⁄wÂaÐä∑÷Œˆ£¨À¸≈c∆’Õ®Æa∆∑◊Ó¥ÛµƒÖ^Ñe‘⁄”⁄£¨ƒººØŸYΩµƒ”√Õæ «ŸèŸI–≈Õ–Æa∆∑£¨‘ŸÕ®þ^–≈Õ–π´À浃þ\◊˜£¨”√”⁄–≈Õ–ŸJøÓ°¢Õ∂ŸYπ… –ªÚ’þþM––åçòIÕ∂ŸYµ»°£Õ®þ^„y––¥ÓòÚ£¨Õ∂ŸY’þþÄ «ƒÐâÚÈgΩ”œÌ ÐµΩ–≈Õ–¿ÌÿÃÓ^µƒ°£

°°°°Îm»ª∆‰„y–≈Æa∆∑ ’“Êø…ƒÐï˛“ÚûÈ„y––þ@ÇÄ÷–ΩÈ–Ë“™∑÷œÌ“ª∂®àÛ≥Í∂¯¬‘µÕ”⁄ºÉ¥‚µƒ–≈Õ–Æa∆∑£¨µ´ «èƒ“‘Õ˘µƒ±Ì¨FÅÌø¥£¨À¸ÇɵƒÓA∆⁄ ’“ʬ ≤¢≤ª≤Ó°£»Á8‘¬4»’µΩ12»’Ω®‘O„y––∞l––µƒ2007ƒÍµ⁄44∆⁄°∞¿˚µ√”Ø°±£¨ƒÍ ’“ʬ ‘⁄4.11%-4.26%÷ÆÈg£¨∂¯œýÍPŸY¡œÔ@ 棨’–––µƒ°∞ÃÌ∏ª‘ˆ¿˚°±ƒÍ ’“ʬ ∏¸ «∏þþ_4%-20%£¨þh‘⁄„y––“ªƒÍ∆⁄∂®∆⁄¥ÊøÓ¿˚¬ ÷Æ…œ°£

°°°°¥ÀÕ‚£¨„y–≈Æa∆∑µƒ∆⁄œÞþxìÒ”ýµÿð^¥Û£¨èƒ50ÃϵΩÉ…ƒÍ≤ªµ»£¨…Ÿ”⁄–≈Õ–Æa∆∑∆Ωæ˘É…ƒÍµƒ∆⁄œÞ£¨Ï`ªÓ–‘∏¸¥Û£ª‘⁄∞≤»´–‘…œ£¨„y–≈Æa∆∑“≤±»∆’Õ®µƒ–≈Õ–Æa∆∑∂ý¡À“ª÷ÿ±£ÎU°£

°°°°°∞–≈Õ–Æa∆∑“ª∞„ «±æΩ≤ª±£µ◊°¢ ’“Ê≤ª∑‚Ì“Ú¥À±»∆“ª∞„π´ƒº¿Ìÿî∆∑£¨∆‰ÔLÎU±»ð^¥Û°£°±–≈Õ–òIÖfï˛µƒ“ªŒªå£º“÷∏≥ˆ£¨µ´„y––∞l––µƒ–≈Õ–¿ÌÿîÆa∆∑ÑtÕ˘Õ˘ï˛øºë]µΩ±æΩµƒ±£µ◊º∞ ’“ÊÜñÓ}£¨À˘“‘À¸ï˛å¶ŸYΩµƒÕ∂ŸYÌóƒøþM––’{—–∫Õ∞—ÍP£¨ΩoŸYΩµƒ∞≤»´þ\◊˜‘Ÿº”“ª∞—Êi°£

∞≤»´Ï`ªÓ «–≈Õ–ÿîÆa¥ÛŸu¸c

°°°°èƒ ¬Õ‚ŸQ…˙“‚µƒÖ«œ»…˙‘⁄«∞–©ƒÍÕ∂»Î100»f‘™ŸèŸI¡ÀÆîµÿ“ªº“–≈Õ–π´ÀæÕ∆≥ˆµƒ“ªÇÄ»˝ƒÍ∆⁄ΩM∫œÕ∂ŸY–≈Õ–”ãÑù£¨≤¢“é∂®◊‘º∫µƒ≈ÆÉ∫◊˜ûÈŒ©“ªµƒÿîÆa ГʻÀ°£é◊ƒÍ∫Û£¨Ö«œ»…˙µƒ…˙“‚ ßî°£¨ŸY≤ªµ÷Ǣ£¨À˚µƒÇ˘÷˜±„œÚ∑®‘∫÷’à“™«Û»°µ√þ@πP–≈Õ–ÿîÆaµƒ ’“Êôý°£∑®‘∫ пÌ∫ÛþM––’{≤È£¨∞l¨Fþ@πP–≈Õ–ÿîÆaµƒ ГʻÀ≤¢≤ª «Ö«œ»…˙∂¯ «∆‰≈ÆÉ∫£¨∏˘ì˛°∂–≈Õ–∑®°∑“é∂®£¨Ògªÿ¡ÀǢôý»Àµƒ“™«Û°£Ö«œ»…˙ûÈ≈ÆÉ∫‘O÷√µƒ–≈Õ–ŸYΩ∞lì]¡À◊˜”√°£

°°°°þ@ «”–ÍP√ΩÛwøص«≥ˆµƒ“ªÇÄ–≈Õ–∞∏¿˝°£–≈Õ–òIÖfï˛µƒå£º“÷∏≥ˆ£¨∞≤»´–‘ «–≈Õ–ÿîÆaµƒ◊Ó¥ÛŸu¸c÷Æ“ª°£‘⁄–≈Õ–…˙–ß∆⁄É»À¸≤ªåŸ”⁄ ÐÕ–»À°¢ŒØÕ–»À°¢ ГʻÀþ@»˝∑Ω÷–»Œ∫Œ“ª∑Ω£¨‘⁄≥ˆ¨FÿîÆaºmºäïr£¨ƒÐâÚ√‚”⁄±ªõ] ’ªÚ≈ƒŸu°£ìQ扑í’f£¨þ@∑N∞≤»´–‘åçÎH±¸≥–¡À–≈Õ–◊Óπ≈¿œµƒ◊⁄÷º£¨ûÈÇÄ»Àµƒº“Õ•ÿîÆaÃ·π©±£’œ£¨≤¢±£◊oÀΩ»ÀµƒŸYÆa≤ª Ы÷∫¶°£∂¯«“£¨∞¥’’°∂–≈Õ–∑®°∑”–ÍP“é∂®£¨º¥ π–≈Õ–Õ∂ŸYπ´Àæ∆∆Æa«ÂÀ„£¨–≈Õ–ÿîÆa“≤ «™ö¡¢µƒ£¨≤ªÖ¢º”«ÂÀ„°£

°°°°–≈Õ–òIÖfï˛µƒ“ªŒªå£º“÷∏≥ˆ£¨‘⁄–≈Õ–∆⁄É»£¨„y––∞l––µƒ–≈Õ–¿ÌÿîÆa∆∑“≤æþ”–ÓêÀ∆±ÐǢπ¶ƒÐ°£‘⁄–≈Õ–∆⁄É»£¨„y––◊˜ûÈÜŒ“ªŒØÕ–»À∫Õ Ð“Ê»Àå¢Õ∂ŸY’þµƒŸYΩºØ∫œ∆ÅÌŸèŸI–≈Õ–π´À浃–≈Õ–Æa∆∑£¨»Áπ˚ƒ≥ŒªÕ∂ŸY»À‘⁄–≈Õ–∆⁄É»‘‚”ˆÿîÆaºmºä£¨Ç˘ôý»Àüoôýå¢∆‰ŸèŸIµƒ–≈Õ–¿ÌÿîÆa∆∑ƒ√»•µ÷Ǣ°£µ´å£º“Õ¨ïr“≤÷∏≥ˆ£¨Æî–≈Õ–∆⁄“—þ^£¨„y––å¢ ’“Ê∑÷≈‰ΩoÕ∂ŸY»À÷Æ∫Û£¨ªÚ„y––∞l––µƒ–≈Õ–¿ÌÿîÆa∆∑»‘‘⁄ƒººØ∆⁄É»£¨þ@É…∑N«Èõrœ¬Õ∂ŸY»ÀµƒÕ∂ŸYæÕ≤ª‘Ÿæþ”–±ÐǢπ¶ƒÐ¡À°£

°°°°÷¡”⁄„y–≈¿ÌÿîÆa∆∑µƒ∞≤»´–‘ÜñÓ}£¨⁄wÂaÐä’JûÈ„y––◊˜ûÈ∞l––∑Ω «ÿì”–þBéßÿü»Œµƒ°£–≈Õ–Öfï˛å£º“Ñt’JûÈ£¨„y––å¢Õ∂ŸY»ÀµƒŸYΩºØ÷–∆ÅÌŸèŸI–≈Õ–Æa∆∑£¨þ@åçÎH…œ∆µΩ¡À“ªÇÄÜŒ“ªŒØÕ–»Àµƒ◊˜”√°£»Áπ˚◊Ó∫ÛÕ∂ŸYüo∑® ’ªÿ£¨“™∏˘ì˛¨Fåç÷–„y––‘⁄–˚ǘµ»«∞∆⁄π§◊˜÷–”–üoþ^ÂeÅÌ¥_∂®„y–– «∑Òÿì”–ÿü»Œ°£π‚¥Û„y––µƒœýÍP»À øÑt±Ì 棨‘S∂ý–≈Õ–¿ÌÿîÆa∆∑¨F‘⁄∂º «”…µÿ∑Ω’˛∏Æ°¢…ÃòI„y––ªÚƒ≥–©∆ÛòIþM––ì˙±£µƒ£¨“ªµ©≥ˆ¨F–≈Õ–π´Àæþ`ºs°¢∆∆Æa÷ÆÓ굃 ¬º˛ïr£¨œýÍPôCòãï˛ÿìÿüûÈǢôý»À◊∑ªÿ–≈Õ–ÿîÆa°£

–≈Õ–¿Ìÿ–Ë“é±ÐÕ∂ŸYÔLÎU

°°°°◊˜ûÈÕ∂ŸY¿Ìÿ“ªÌóΩ»⁄π§æþ£¨‘⁄√˜Ô@µƒÉûÑð±≥∫Û£¨–≈Õ–“≤üo∑®ÕÍ»´“é±Ð≈c…˙æ„Å̵ƒÔLÎU°£å£º“÷∏≥ˆ£¨“‘«∞‘S∂ý–≈Õ–π´Àæ≥ æC∫œΩõÝI–Õµƒπ´ÀæΩõÝIƒ£ Ω£¨◊∑«Û∂ýÓI”Ú’πòI°¢∂ý –àˆ…Ê◊„°¢∂ý ÷∂ŒΩM∫œµƒ»´ƒÐ°∞Ω»⁄≥¨ –°±£¨ΩõÝIƒ£ Ω∂®Œª Æ∑÷ƒ£∫˝£¨Õ∂»⁄ŸYÓI”Úþ^”⁄∑÷…¢∫ÕèV∑∫°£þ@»ð“◊‘Ï≥…π´Àæ’˚ÛwòIÑ’Ò{ÒSƒÐ¡¶°¢ÔLÎU◊RÑe°¢≈–îý∑¿∑∂øÿ÷∆ƒÐ¡¶“‘º∞Õ∂ŸYõQ≤þƒÐ¡¶∆’±È≤ª◊„£¨◊ÓΩKåß÷¬ΩõÝIÔLÎU≤ªîý∑e怰£

°°°°∂¯∏˘ì˛ëT¿˝£¨–≈Õ–µƒΩõÝIÔLÎUÕ®≥£”…Õ∂ŸY’þªÚ ГʻÀ≥–ì˙£¨–≈Õ–π´Àæ÷ª ’»° ÷¿mŸM∫ÕÇÚΩ£¨üo∑®±£◊C–≈Õ–±æΩ≤ª Ðìp ß°£èƒöv ∑…œø¥£¨–≈Õ–òI“≤¥_å瑯Ωõ∞l…˙þ^“ª–©ÔLÎU ¬º˛£¨¡ÓÕ∂ŸY’þ√… ÐΩõù˙ìp ß°£

°°°°2003ƒÍ6‘¬£¨ΩªÕ®„y––…œ∫£∑÷––≈cΩ–¬–≈Õ–Õ∂ŸYπ´Àæ∫œ◊˜°∞Ω–¬–≈Õ–»È∆∑––òI묑≤¢ŸèŸYΩ–≈Õ–”ãÑù°±£¨“郣‘O∂®ûÈ8000»f‘™£¨∆⁄œÞ“ªƒÍ£¨ÓA∆⁄ƒÍ ’“ʬ ûÈ5.2%°£µ´“ªƒÍ÷Æ∫Û£¨ÆîΩ¸200ŒªÕ∂ŸY’þµΩ‘ì–≈Õ–”ãÑùµƒ¥˙¿Ì ’∏∂––þM––É∂∏∂ïr£¨Ös±ª∏Ê÷™üo∑®É∂∏∂£ª2003ƒÍ12‘¬4»’…œ –π´Àæπ¡÷¬√”ŒÃ¯ÀÆ£¨«ý∫£ëcé–≈Õ–π´ÀæŸYΩÊúîý¡—£¨ëcé∫⁄ƒª“≤÷ùu∏°≥ˆÀÆ√Ê£∫≈≤”√øÕëÙŒØÕ–¿ÌÿîŸYΩ£¨◊¯«f≥¥π… ß¿˚£¨¥Ûπ…ñ|ÈL∆⁄’º”√–≈Õ–ŸYΩ£¨üo∑®ÉîþĵΩ∆⁄øÕëÙŒØÕ–¿ÌÿîŸYΩ£¨π≤”ã”–15É|‘™»À√Òé≈°≠°≠

°°°°µ´ΩÒƒÍ≥ıµƒ°∂–≈Õ–π´ÀæπпÌÞk∑®°∑°¢°∂–≈Õ–π´ÀæºØ∫œŸYΩ–≈Õ–”ãÑùπпÌÞk∑®°∑°¢°∂–≈Õ–π´Àæ÷Œ¿Ì÷∏“˝°∑µ»–≈Õ–±OπЖ¬“é’¬’˝ Ωåç ©£¨þÄ «‘⁄∫Ð¥Û≥Ã∂»…œΩµµÕ¡ÀÕ∂ŸY»ÀµƒÕ∂ŸYÔLÎU°£

°°°°÷–᯻À√Ò¥ÛåW–≈Õ–≈cª˘Ω—–æøÀ˘àÖ–À˘ÈL–œ≥…’JûÈ£¨–¬–≈Õ–∑®å¶–≈Õ–π´À浃π¶ƒÐ∂®Œª∫ÕòIÑ’∑ΩœÚþM––¡À∏˘±æ–‘∫ÕÓç∏≤–‘µƒ∏ƒ∏Ô°£∆‰÷–嶅ʺ∞–≈Õ–π´ÀæπÔ––≈Õ–òIÑ’°¢ÍP¬ìΩª“◊°¢ŸY±æΩ°¢∫œ∏ÒÕ∂ŸY»À°¢ ГÊôýÞD◊å°¢ŸYΩ–≈Õ–∫œÕ¨∑ðîµ°¢Æêµÿ–≈Õ–µ»É»»ðþM––÷ÿ¥Û–Þ∏ƒ∫Õ’{’˚£¨∏¸∫√µÿΩµµÕ¡ÀÕ∂ŸY»ÀµƒÕ∂ŸYÔLÎU°£

°°°°≤ªþ^£¨å£º“Ω®◊h£¨≥ı¥ŒΩ””|–≈Õ–¿ÌÿÕ∂ŸY’þ£¨þıÿÌö∏˘ì˛◊‘º∫µƒ–Ë«Û∫ÕΩõù˙å硶ÅÌåè…˜þxìÒ∫œþmµƒ–≈Õ–π§æþ£¨◊–ºöøºë]ÔLÎUÜñÓ}£¨∆©»Á–≈Õ–Æa∆∑Õ∂ŸYµƒÌóƒø±æ…̺∞∆‰––òI∞l’π «∑ÒÎ[∫¨ÔLÎU£¨À˘ŒØÕ–µƒ–≈Õ–ôCòã «∑Òæþ”–∫œ∏ÒµƒŸYŸ|°¢‘⁄òIΩÁµƒø⁄±Æ»Á∫Œ£¨–≈Õ–∆ıºsóløÓ÷–µƒŸrÉîÿü»Œ «∑Ò∑˚∫œ¨Fåç«Èõrµ»µ»£¨“‘√‚◊‘º∫µƒ±æΩ‘‚ л± ß°£ |