|

|

|

–¬»A…Á”õ’þ óÓø°Ω≠

îz | °°°°°∞±æÅÌœ”π´∑eΩŸJøÓÓ~∂»–°£¨œÎÞk¿Ì…ÃòIŸJøÓµƒ£¨µ´ «¬Ý’f±±æ© –7‘¬1»’…œ’{π´∑eΩŸJøÓÓ~∂»£¨◊匓∏ƒ◊É¡ÀœÎ∑®°£“ÚûÈï˛πù °∫Ð∂ý¿˚œ¢÷ß≥ˆ£¨µ´æþÛw «∂ý…ŸæÕ≤ª «∫ЫÂ≥˛¡À£¨À˘“‘þ^ÅÌ◊…‘É“ªœ¬°£°±7‘¬1»’…œŒÁæ≈¸c∂ý£¨‘⁄±±æ©ƒ≥≥ˆ∞Ê…Áπ§◊˜µƒÕı–°Ω„‘⁄21 ¿ºo≤ªÑ”ÆaÕ˚橵ÍΩ” Дõ’þ≤…‘Lïr’f°£

°°°°≈cÕı–°Ω„œýÕ¨£¨∫Ð∂ýœ˚ŸM’þµ√÷™±±æ©π´∑eΩŸJøÓÓ~∂»…œ’{∫Û∂º∫Ð∏–≈d»§£¨≤¢±Ìþ_¡À π”√◊°∑øπ´∑eΩŸJøÓµƒ“‚‘∏£¨µ´å¶”⁄æþÛwƒÐπù °∂ý…Ÿ¿˚œ¢∂º≤ª «∫ЫÂ≥˛°£å¶¥À£¨”õ’þ…Ó»Î≤…‘L¡À”–ÍPòIÉ»»À ø≤¢‘îºöµÿ墅ÃòIŸJøÓ≈cπ´∑eΩŸJøÓ∑Ω ΩþM––¡À嶱»£¨ûÈœ˚ŸM’þÀ„¡À“ªπPΩõù˙Ÿ~£¨òIÉ»»À øÕ¨ïrΩ®◊hœ˚ŸM’þþxìÒπ´∑eΩŸJøÓ∑Ω Ω°£

œ˚ŸM’þÉAœÚþxìÒπ´∑eΩŸJøÓ∑Ω Ω

°°°°”õ’þ¡ÀΩ‚µΩ£¨∏˘ì˛±±æ© –◊°∑øπ´∑eΩπпÌ÷––ƒ∞l≤ºµƒœ˚œ¢£¨◊‘2007ƒÍ7‘¬1»’∆£¨±±æ©◊°∑øπ´∑eΩŸJøÓ◊Ó∏þÓ~∂»å¢’{’˚ûÈ60»f‘™£¨±»ƒø«∞µƒ◊Ó∏þŸJøÓÓ~∂»‘ˆº”¡À20»f‘™°£þ@¥Œ’˛∏Æå¶π´∑eΩŸJøÓÓ~∂»µƒ’{’˚£¨‘ˆº”¡À≤ø∑÷Ÿè∑ø’þ π”√π´∑eΩŸJøÓµƒõQ–ƒ°£

°°°°∏˘ì˛21 ¿ºo≤ªÑ”Æa±±æ©Ö^”Ú –àˆ≤øΩy”ãÔ@ æ£∫7‘¬1»’È_ º‘ìπ´ÀæÍë¿mΩ”µΩ≤ª…ŸøÕëÙ◊…‘Éπ´∑eΩŸJøÓµƒœýÍP ¬“À£¨±»∆Ωïr◊…‘É¡ø∂ý¡À»˝≥…◊Û”“°£∂¯å¶◊…‘ÉøÕëÙþM––µƒå£Ìó’{≤ÈÔ@ 棨∆‰÷–ƒÍ˝g‘⁄28öq÷¡35öqµƒ◊…‘É’þ◊Ó∂ý’ºµΩ43.6%£¨∂¯ŸèŸIµƒ∑øÆaª˘±æ…œ‘⁄50»f‘™÷¡80»f‘™∑øÆa°£

°°°°21 ¿ºo≤ªÑ”Æa±±æ©Ö^”ÚÕ˚橵ÍÕıΩõ¿Ì∏Ê‘V”õ’þ£∫°∞þ@é◊ÃÏ£¨œÒÕı–°Ω„þ@ò”µƒŸJøÓ»Àô∂ý¡À£¨◊…‘ɪڒþ¥ÚÀ„Þk¿Ìπ´∑eΩŸJøÓŸI∑øµƒ»À“≤√˜Ô@◊É∂ý¡À°±°£

°°°°å¶”⁄¥À¥Œπ´∑eΩŸJøÓÓ~∂»µƒ…œ’{£¨±±æ©È_ôŒÔòIΩª“◊±£◊C”–œÞπ´ÀæøÇΩõ¿Ì∞◊‚x∑÷Œˆ’f£¨æ©≥«þ^øÏ…œùqµƒ∑øÉrë™‘ì «¥Ÿ≥…¥À¥ŒŸJøÓÓ~∂»…œ’{µƒ÷ÿ“™“ÚÀÿ÷Æ“ª°£≤ø∑÷◊°∑øπ´∑eΩ¿U¥Ê»À“ÚûÈ◊°∑øπ´∑eΩŸJøÓÓ~∂»≤ªƒÐùM◊„Ÿè∑ø–Ë«Û£¨ÞDœÚ…Í’à…ÃòIŸJøÓ£¨ π◊°∑øπ´∑eΩŸJøÓ¡øœ¬Ωµ°£

°°°°∞◊‚x’f£¨“‘Õ˘±æ –π´∑eΩ◊Ó∏þÓ~∂»ŸJøÓûÈ40»f‘™£¨∂¯∑ø◊”ÜŒÉr√ø∆Ω∑Ω√◊æÕΩ”Ω¸…œ»f‘™£¨ŒÂ≠hÉ»“—Îy“í8000‘™“‘œ¬ò«±P°£ÉH“ªÃ◊–°ëÙ–Õµƒ∑ø◊”øÇÉr“≤“™‘⁄60‘™»f“‘…œ£¨∞¥’’ ◊∏∂É…≥…–Ë“™12»f‘™£¨ŸJøÓÑt–Ë48»f‘™£¨Ô@»ª£¨40»f‘™µƒ◊Ó∏þŸJøÓÓ~∂»Îy“‘ùM◊„¥Û∂ýè∑ø’þµƒ–Ë«Û°£“Ú¥À£¨Ÿè∑ø’þ≤ªµ√≤ª‘Ÿ◊ˆΩM∫œªÚŸNœ¢ŸJøÓ£¨µ´”…”⁄ ÷¿m∑±¨ç£¨«““ª–©È_∞l…Ã≤ª÷ß≥÷£¨÷¬ πþ@≤ø∑÷Ÿè∑ø’þ≤ªµ√≤ª∑≈óâπ´∑eΩŸJøÓ£¨»•…Í’à¿˚œ¢∏¸∏þµƒ…ßJ£¨À˘“‘¥À¥Œ…œ’{埔⁄þmë™–¬µƒ –àˆ–Ë«Û°£

°°°°±±æ©Ç•ºŒ∞≤ΩðÕ∂ŸYì˙±£”–œÞπ´Àæ∆ÛÑùΩõ¿Ì“Û˚êæÍΩ” Дõ’þ≤…‘Lïr’f£¨“‘Õ˘≤ø∑÷◊°∑øπ´∑eΩ¿U¥Ê»À“ÚûÈ◊°∑øπ´∑eΩŸJøÓÓ~∂»≤ªƒÐùM◊„Ÿè∑ø–Ë«Û£¨À˘“‘≤≈ï˛ÞDœÚ…Í’à…ÃòIŸJøÓ£¨∂¯»ÁΩÒπ´∑eΩŸJøÓµƒ…œœÞÓ~∂»Ã·∏þ÷¡60»f‘™£¨å¶”⁄¥Û∂ýè∑ø»À»∫ÅÌ’f£¨þÄ «‘∏“‚ π”√π´∑eΩŸJøÓ∑Ω ΩŸI∑øµƒ°£“Ú¥À£¨’{’˚∫Ûµƒπ´∑eΩŸJøÓå¢ûÈ∑øŸJ –àˆµƒ≤ø∑÷÷–µÕ ’»ÎΩËøÓ»ÀéßÅÌ∏£“Ù£¨∏¸∂ýµƒŸJøÓŸè∑ø»À»∫å¢èƒ÷– Гʰ£À˝Ω®◊hœ˚ŸM’þþxìÒ °ÂXÑùÀ„µƒπ´∑eΩŸJøÓ∑Ω Ω°£

π´∑eΩŸJøÓð^…ßJÉûÑð√˜Ô@

°°°°ƒ«√¥≈c…ßJœý±»π´∑eΩŸJøÓƒÐûÈœ˚ŸM’þπù °∂ý…Ÿ¿˚œ¢÷ß≥ˆƒÿ£ø嶥À£¨òIÉ»»À øûÈ”õ’þ‘îºöÀ„¡À“ªπPΩõù˙Ÿ~°£

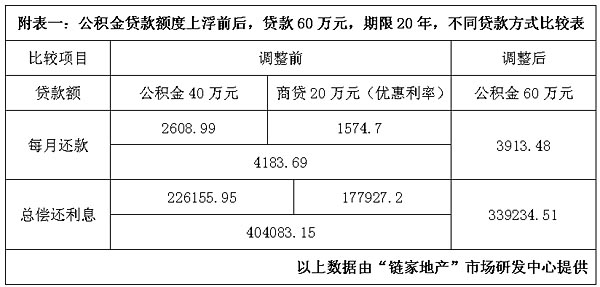

°°°°±±æ©∑øÆa÷–ΩÈÊúº“µÿÆa∏±øÇΩõ¿ÌΩ”˝À…≈e¿˝◊”’f£¨»Áπ˚¿Óœ»…˙ŸèŸI¡À“ªÃ◊Ér÷µ75»f‘™µƒ∑øÆa£¨◊Ó∏þŸJøÓÓ~∂»ûÈ60»f‘™°£¿Óœ»…˙æþ”–π´∑eΩŸJøÓµƒólº˛£¨‘⁄ŸJøÓÓ~∂»…œ’{«∞£¨”…”⁄‘≠π´∑eΩŸJøÓ◊Ó∏þÓ~∂»ûÈ40»f‘™£¨“Ú¥À£¨¿Óœ»…˙÷ªƒÐþxìÒπ´∑eΩŸJøÓ40»f‘™º∞…ßJ20»f‘™µƒΩM∫œŸJøÓ£¨ŸJøӃ͜Þ20ƒÍ£ª∂¯‘⁄◊Ó∏þÓ~∂»…œ’{∫Û£¨¿Óœ»…˙À˘ŸJøÓµƒ60»f‘™£¨ø…»´≤øþxìÒπ´∑eΩŸJøÓ∑Ω Ω°£ûÈ¡À∑Ω±„嶱»Ö¢øº£¨Œ“ÇÉæ˘≤…”√µ»Ó~±æœ¢þÄøÓ∑®þM––”ãÀ„£¨ø…“‘∞l¨Fπ´∑eΩŸJøÓ∑Ω ΩµƒÉûÑð Æ∑÷√˜Ô@°££®“ä∏Ω±Ì“ª£©

°°°°Ω”˝À…’f£¨Õ®þ^±Ì∏Ò嶱»ø…“‘ø¥≥ˆ£¨π´∑eΩŸJøÓÓ~∂»’{∏þ“‘∫Û£¨60»f‘™ø…»´≤ø π”√π´∑eΩŸJøÓ£¨√ø‘¬þÄøÓÓ~±»’{’˚«∞µƒΩM∫œŸJøÓ…ŸþÄ270.21‘™£¨øÇÉîþÄ¿˚œ¢ø…πù °64848.64‘™°£¡ÌÕ‚£¨Þk¿ÌΩM∫œŸJøÓ±»ÜŒºÉÞk¿Ìπ´∑eΩŸJøÓ ÷¿m∏¸∂ý°¢–Ëïr∏¸ÈL°¢ ÷¿mŸM∏¸∂ý£¨≤ø∑÷Ÿè∑ø’þ…ı÷¡“ÚûÈΩM∫œŸJøÓô∑±¨çÞD∂¯»´≤ø≤…”√…ßJ£¨∂¯¥À¥Œπ´∑eΩ…œ∏°◊Ó∏þÓ~∂»∫Û£¨≤ø∑÷Ÿè∑ø’þø…÷±Ω”þx”√π´∑eΩŸJøÓ£¨º» °ÂX”÷ °ïr °–ƒ°£

°°°°å¶¥À£¨“Û˚êæÍ±Ì æŸùÕ¨°£À˝’f£¨üo’ì «≈cΩM∫œŸJøÓ∑Ω ΩþM––±»ð^£¨þÄ «ÜŒºÉ墅ßJ≈cπ´∑eΩŸJøÓ∑Ω ΩþM––±»ð^ÉûÑð∂º Æ∑÷√˜Ô@°£

°°°°“Û˚êæÍ≈e¿˝◊”’f£¨±»»Á£¨‘⁄᯺“ƒ≥ôCÍPπ§◊˜µƒÃ∆œ»…˙œÎ‘⁄±±æ©ÅÜþ\¥Â“ªéߟI“ªÃ◊‘uπ¿ÉrûÈ60»f‘™°¢√Ê∑e «70∆Ω∑Ω√◊µƒ∂˛æ” “°£∑ÚãD∂ýƒÍ∑eîÄ¡À20»f‘™£¨“‘Ã∆œ»…˙ŸJøÓ40»f‘™ŸI∑øûÈ¿˝£¨»Áπ˚∆‰ŸJøӃ͜ÞûÈ15ƒÍ£¨ƒ«√¥£¨∞¥’’…ßJª˘ú ¿˚¬ 7.20%”ãÀ„£¨µ»Ó~±æœ¢þÄøÓ∑Ω Ω‘¬π©ûÈ3640.19‘™£¨∂¯π´∑eΩþm”√¿˚¬ ûÈ4.86%£¨Õ¨ò”∑Ω Ω‘¬π© «3134.08‘™£¨»Áπ˚≤ªÃ·«∞þÄøÓÉ…’þœý±»ð^π´∑eΩøÇπ≤±»…ßJπ≤πù °91099.29‘™°£º¥ π‘⁄Éûªð¿˚¬ œ¬£¨π´∑eΩ»‘±»…ßJπù °ºs48120.30‘™°£”…¥Àø…“䣨π´∑eΩŸJøÓŸI∑ø °ÂXÉûÑð√˜Ô@°£

π´∑eΩŸJøÓ…––ËøÁ‘Ωé◊µ¿°∞ø≤°±

°°°°±MπÐπ´∑eΩŸJøÓ∑Ω Ωð^…ßJÉûÑð√˜Ô@£¨µ´”õ’þ¨Fåç≤…‘L¡ÀΩ‚µΩ£¨ƒø«∞π´∑eΩŸJøÓ∑Ω ΩœÎ“™∏¸èV∑∫µƒµ√“‘ë™”√»‘–ËøÁ‘Ωé◊µ¿°∞ø≤°±°£

°°°°ì˛ΩÈΩB£¨”…”⁄◊°∑øπ´∑eΩŸJøÓ «’˛≤þ–‘µƒÇÄ»À◊°∑øŸJøÓ£¨±MπД–÷¯“ª–©Éûªð∫Õ±„¿˚£¨µ´å¶…Í’à»À”–ŸY∏Ò“™«Û£¨‘⁄¬ö¬öπ§Ω®¡¢π´∑eΩ‘⁄“ªƒÍ“‘…œ£¨≤¢«“‘⁄…Í’àŸJøÓ÷Æ«∞þB¿m¡˘ÇÄ‘¬¿U¥Êπ´∑eΩ°£ƒÐ∑ÒŸJµΩ60»f‘™µƒ◊Ó∏þŸJøÓÓ~∂»£¨∫Õ±æ»Àµƒπ´∑eΩ‘¬¿U¥ÊÓ~°¢‘¬¿U¥Ê¬ “‘º∞ŸJøӃ͜ޔ–ÍP°£»Áπ˚ÜŒŒª∞¥’’8%µƒ¿U¥Ê±»¿˝¿U¥Êπ´∑eΩ£¨ƒ«√¥£¨‘¬π´∑eΩ¿U¥ÊÓ~≤ªµÕ”⁄346‘™£¨≤≈ƒÐ…Í’à20ƒÍ∆⁄œÞµƒ60»f‘™π´∑eΩŸJøÓ°£

°°°°≈c¥ÀÕ¨ïr£¨ƒø«∞“ª–©‘⁄ €µƒ…Ã∆∑∑øÌóƒø≤¢≤ªΩ” Ðœ˚ŸM’þþxìÒπ´∑eΩŸJøÓ∑Ω Ω£¨þ@“≤œÞ÷∆¡Àœ˚ŸM’þå¶π´∑eΩŸJøÓ∑Ω ΩµƒþxìÒë™”√°£å¶¥À£¨“ªŒªòIÉ»»À ø∏Ê‘V”õ’þ£¨“ª–©È_∞l…Ã÷ÆÀ˘“‘≤ª‘∏“‚Ω” Ðπ´∑eΩŸJøÓ£¨“ªÇÄ∫Ð÷ÿ“™µƒ‘≠“Ú «£¨È_∞l…ÃþM––«∞∆⁄È_∞lïr£¨∂ºï˛≈c“ªÉ…º“…ÃòI„y––þ_≥…ƒ¨∆ı£¨“≤æÕ «„y––÷ß≥÷È_∞l…ë∞∆⁄È_∞lµƒŸYΩ£¨ò«∑øΩ®≥…‰N €ïr£¨È_∞l…Ó™±£◊CŸJøÓŸI∑ø’þµΩþ@–©„y––»•Þk¿ÌŸJøÓ°£ì˛œ§£¨ƒø«∞£¨±±æ© –”–ÍP’˛∏Æ≤øÈT“—Ωõ◊¢“‚µΩþ@∑N«Èõr£¨≤¢È_ º÷¯ ÷þM––Ω‚õQ°£

°°°°å¶”⁄þ@“ªÜñÓ}£¨“Û˚êæÍ’f£¨Îm»ª –àˆ…œ≥ˆ¨F¡Àþ@ò”ªÚƒ«ò”µƒ“ª–©°∞π÷»¶°±£¨µ´æÕ÷–µÕ ’»ÎŸè∑ø»∫Ûw∂¯—‘þxìÒπ´∑eΩŸJøÓ∑Ω Ω≤ª ßûÈ“ªÇÄ∫√µƒþxìÒ°£ ◊œ»£¨π´∑eΩÇÄ»ÀŸè∑øŸJøÓæþ”–ª•÷˙–‘∫Õ∆’±È–‘£¨∆‰ŸYΩÅÌ‘¥ûÈÜŒŒª∫ÕÇÄ»Àπ≤Õ¨¿U¥Êµƒ◊°∑øπ´∑eΩ£¨÷ª“™Ÿè∑ø’þ «æþ”–ÕÍ»´√Ò ¬––ûȃС¶°¢’˝≥£¿U¥Ê◊°∑øπ´∑eΩµƒ¬öπ§∂ºø……Í’àπ´∑eΩŸJøÓ£ª

°°°°∆‰¥Œ£¨π´∑eΩŸJøÓ≈c…ßJœý±»æþ”–√˜Ô@µƒ¿˚¬ ÉûÑð°£◊°∑øπ´∑eΩŸJøÓ埔⁄’˛≤þ–‘ŸJøÓ£¨∆‰¿˚¬ µÕ”⁄„y––…ÃòI–‘Õ¨∆⁄ŸJøÓ¿˚¬ °£ƒø«∞£¨ŸJøÓ∆⁄œÞ‘⁄“ªƒÍ÷¡ŒÂƒÍµƒ£¨π´∑eΩ¿˚¬ «4.41%£¨…ßJ¿˚¬ «6.93%£ªŒÂƒÍ“‘…œ£¨π´∑eΩ¿˚¬ «4.86%£¨…ßJ¿˚¬ 7.2%°£¿˚œ¢µƒ∂ý…Ÿ£¨ «¥Û∂ýJøÓ’þ◊ÓûÈÍP–ƒµƒÜñÓ}£¨”»∆‰ «å¶ƒ«–© ’»ÎÀÆ∆Ω“ª∞„µ´ Æ∑÷∑Ä∂®µƒ◊‘◊°–Õœ˚ŸM’þÅÌ’f£¨∞Ÿ∑÷÷Æ“ªµƒ¿˚¬ ≤Ó£¨ï˛÷±Ω””∞ÌëµΩ∑øŸJ’þ»’≥£µƒΩõù˙÷ß≥ˆ£¨úpðp∆‰þÄŸJµƒâ∫¡¶°£

°°°°‘Ÿ¥Œ£¨π´∑eΩµƒ◊‘”…þÄøÓ∑Ω ΩÏ`ªÓ°£ π”√π´∑eΩŸJøÓ£¨πпÌ÷––ƒø…“‘∏˘ì˛ΩËøÓ»ÀÀ˘…͒ൃΩËøÓΩÓ~∫ÕŸJøӃ͜ޣ¨Ωo≥ˆ“ªÇÄ◊ÓµÕþÄøÓÓ~£¨»ª∫ÛΩËøÓ»À‘⁄√ø‘¬þÄøÓîµÓ~≤ª…Ÿ”⁄◊ÓµÕþÄøÓÓ~µƒ«∞÷œ¬£¨ø…“‘∏˘ì˛∆‰◊‘…̵ƒΩõù˙ÝÓõr£¨◊‘”…∞≤≈≈√ø‘¬þÄøÓÓ~µƒþÄøÓ∑Ω Ω°£

°°°°œýÍPÊúΩ”£∫

°°°°21 ¿ºo≤ªÑ”Æa±±æ©Ö^”Ú –àˆ∑÷Œˆ»À ø÷–—Ÿè∑ø’þ£¨…Í’à∂˛ ÷∑øπ´∑eΩŸJøÓïr“™◊¢“‚“‘œ¬é◊¸c“™«Û£∫

°°°°…Í’àïrΩËøÓ»Àº∞À˘‘⁄ÜŒŒª“—þB¿m“ªƒÍ“‘…œ∞¥ïr◊„Ó~¿U¥Ê◊°∑øπ´∑eΩ£¨«“ΩËøÓ»Àº∞≈‰≈ºŒ¥‘¯…Í’à»°µ√þ^π´∑eΩŸJøÓªÚ»°µ√µƒπ´∑eΩŸJøÓ“—öwþÄÕÍÆÖ£ª

°°°°ΩËøÓ»À–Ëæþ”–±æ –––’˛Ö^”ÚÉ»µƒ≥£◊°ëÙø⁄ªÚ”––ß攡مÌ∑ð£ª

°°°°ΩËøÓ»À–Ëæþ”–ŸèŸI◊°∑øµƒ∫œÕ¨ªÚÖf◊h£¨«“ ◊∆⁄∏∂øÓþ_µΩœýÍP“™«Û£ª

°°°°ΩËøÓ»À–Ë”–∑Ä∂®µƒΩõù˙ ’»Î£¨–≈”√¡º∫√£¨”–œý뙵ƒŸJøÓÉîþăС¶£ª

°°°°ΩËøÓ»À–Ë”–π´∑eΩπпÌ÷––ƒ’Jø…µƒŸYÆa◊˜ûȵ÷—∫ªÚŸ|—∫°£¡ÌÕ‚£¨œ˚ŸM’þ»Áπ˚œ£Õ˚πù °ïrÈg∫Õæ´¡¶£¨ø…“‘’“∆∑≈∆÷–ΩÈÅÌÞk¿Ìπ´∑eΩŸJøÓòIÑ’°£

£®ÜŒŒª£∫‘™£©

|