首頁 >> 正文

資管格局悄然生變,銀行理財存續規模首度被公募基金反超。銀行業理財登記托管中心近日發布的《中國銀行業理財市場半年報告(2023年上)》(以下簡稱《報告》)顯示,截至今年6月末,銀行理財存續規模為25.34萬億元,較去年底“縮水”超2萬億元。業內專家認為,作為我國居民金融資產配置“大戶”,下半年銀行理財規模有望回暖,但仍面臨著8月近3萬億元產品扎堆到期等考驗。

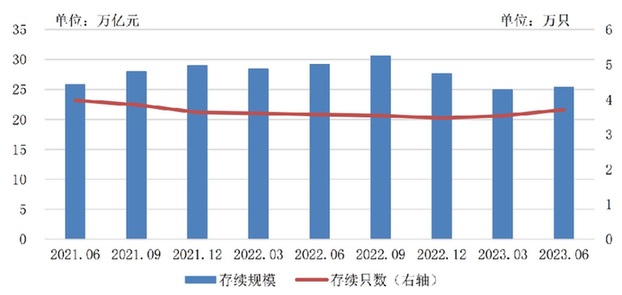

理財產品存續情況 數據來源:銀行業理財登記托管中心

上半年銀行理財募資額銳降超四成

《報告》顯示,截至今年6月底,全國共有265家銀行機構和30家理財公司有存續的理財產品,合計規模為25.34萬億元,同比減少13.07%,較去年底的27.65萬億元減少2.31萬億元。

光大銀行金融市場部宏觀研究員周茂華在接受《經濟參考報》記者采訪時表示,目前國內投資情緒處于恢復階段,受宏觀經濟波動,投資者情緒偏謹慎,市場利率中樞下移,理財產品收益率較前幾年明顯回落且凈值波動有所增大;另外,也與居民多元化資產配置有關,比如居民增加基金、儲蓄類產品等方面的配置以及增加消費支出等行為,勢必影響銀行理財規模。中信證券首席經濟學家明明也認為,上半年銀行理財市場規模下降的主要原因還是去年11月中旬開始的“贖回潮”帶來了長久的負面影響,直至今年4月陰霾才逐漸消散。

“從歷史數據看,資管新規五年來,銀行理財經歷了2019年至2021年連續三年規模穩步提升后,2022年6月末達到階段性高點29.15萬億元,此后受股債市場波動、凈值大幅回撤影響,理財客戶出現資金‘搬家’,理財規模開始持續下滑。”財信研究院金融團隊報告分析稱。

除了存續規模外,銀行理財募集資金的能力也受到影響。根據《報告》數據顯示,2023年上半年,銀行理財累計募集資金27.75萬億元,同比驟降42%。在業內專家看來,上半年銀行理財募集資金只有去年同期的不到六成,主要因為在凈值化背景下,銀行理財不再保本,對投資者而言其優勢有所喪失。另外,銀行理財產品體系單一,規模容易受到短期因素的影響。

以4月為例,普益標準監測數據顯示,2023年4月全市場共新發2434款理財產品,環比減少425款。其中,317款為開放式產品,平均業績比較基準為3.57%;2117款為封閉式產品,平均業績比較基準為3.65%。

東興證券研報指出,受去年末債市波動影響,理財產品破凈導致個人投資者風險偏好降低,今年一季度尚未完全恢復,理財產品存續規模繼續收縮。二季度以來存續規模已有所回暖,不過6月末部分理財產品到期沖存款對規模也有一定影響。

“上半年理財規模下滑與6月末受商業銀行存款考核影響,商業銀行引導理財資金階段性回流至銀行表內有關。”明明認為,6月理財規模大幅下滑是因為商業銀行面臨季末考核,理財資金階段性回流至銀行表內,“另外,今年6月份的下滑幅度低于去年同期的主要原因在于,表內存款余額相比往年更為充足,因此沖存款的壓力相對較小。”

權益類產品表現欠佳

從產品類型結構來看,《報告》顯示,截至6月末,固定收益類產品存續規模為24.11萬億元,占比為95.15%,較去年同期增加1.32個百分點;混合類產品存續規模為1.11萬億元,占比為4.38%,較去年同期減少1.52個百分點;權益類產品和商品及金融衍生品類產品的存續規模相對較小,分別為0.08萬億元和0.04萬億元。

“從歷史數據來看,資管新規后,固收類理財產品的主導地位在進一步強化,占比從2019年末的78.08%提升至目前的95.15%,特別是去年以來股市震蕩下行,居民風險偏好下降,低波動的固收類產品更是受到青睞。”財信研究院金融團隊表示。

事實上,2023年上半年債券市場低位回升,以固收類產品為主的銀行理財產品順勢而為,發行規模同比大幅提升,公募型產品發行也逐漸走出2022年理財產品“贖回潮”的陰霾,發行比例在今年二季度有所上升。不過,2023年上半年權益市場走勢不及預期,在1月震蕩上行之后,2月后長時間表現欠佳導致部分混合類和權益類理財產品虧損,在市場整體跌破預期的收益表現下,混合類和權益類理財產品發行規模大幅縮減。

根據中國理財網最新信息顯示,截至發稿,共有34只權益類銀行理財產品處于存續狀態,其中11只產品凈值在1元以上,凈值最高的是工銀理財發售的工銀財富系列工銀量化理財—恒生配置理財產品,產品凈值為1.7644元,多數權益類銀行理財產品僅略有浮贏。記者發現,在“破凈”的23只產品中,凈值在0.9至1元的有13只。

上半年,銀行理財不同品種業績分化凸顯,固收類公募產品(不包括現金管理類理財)平均凈值增長率為2.10%,混合類公募產品上半年平均凈值增長率為1.43%,權益類公募產品上半年平均凈值增長率為-2.99%。明明認為,權益類產品“破凈”主要受上半年股市震蕩調整拖累,導致整體盈利情況依舊欠佳,所以破凈率居高不下,但理財整體破凈率仍舊在2%以下,整體影響不大。下半年在居民存款回流至理財和理財子公司沖量發力的慣例之下,市場有望進一步得到修復。

8月到期規模達2.8萬億元

在業內專家看來,2023年上半年理財市場規模較年初下滑,總體上屬于2022年四季度理財產品“破凈潮”的余波。事實上,隨著上半年債市從回暖到走強,居民存款增速的放緩,一季度到二季度理財規模環比不斷回升。“下半年往往是理財沖量發力期,疊加銀行存款利率多次下調,吸引力下降,理財規模有望回暖。不過,這還要經受住8月理財產品扎堆到期的大考。”某城商銀行市場人士表示。

數據顯示,8月銀行理財產品到期規模創下年內單月新高。8月7日,廣發證券固收團隊測算指出,8月銀行理財存量產品到期規模為2.8萬億元,達2023年以來單月最高點。市場之所以較為關注銀行理財產品的到期規模,是因為大量產品集中到期有可能會引發投資者集中贖回,進而產生“贖回潮”,而“贖回潮”對銀行理財公司、債市、投資者都有負面影響。

對此,中金公司研報認為,8月銀行理財規模有望延續增長,但增幅或有所放緩。信用債整體需求仍在,中短久期信用債收益率和利差或維持低位甚至會有所壓縮,銀行二級資本債和永續債需求可能會有所減弱,其收益率波動性可能會加大。

有機構人士認為,與8月銀行理財到期規模較大,給市場可能帶來大規模贖回風險相比,銀行理財自身高質量轉型更為務實。“理財產品市場不斷豐富,成為國內居民財富管理的重要產品,規模大、產品體系豐富等,但也存在一些不足,如近年來理財產品凈值波動大,產品同質化仍較為嚴重,消費者選擇合適產品存在一定難度,收益率普遍下行明顯等。”周茂華認為,未來理財機構仍需要提升投研能力,尤其是加強權益等市場研究,提升資產管理和創新能力,更好平衡收益與凈值波動等;另外,加強投資者合法權益保護,研究如何幫助消費者高效匹配合適產品也十分必要。

?