新股上市首日即遭遇前所未有的爆炒,再度將證券監管部門的新股發行改革推向風口浪尖。面對“新股不敗”再度重返市場,業內人士認為,新股發行的注冊制改革已無路可退,監管層應堅守不干預定價和節奏的兩條底線。只有實施注冊制,才能打破“三高”和“新股不敗”的循環怪圈。

重演 市場延續“新股不敗”

重演 市場延續“新股不敗”

新股發行階段性改革和臨時性行政性管控措施效果如何,已經初見分曉,令監管部門感到頭疼的是,雖然通過或明或暗行政手段消滅了“三高”(高市盈率、高發行價和高超募),但隨著新股發行定價和發行節奏重回行政調控,告別市場已經有一段時間的“新股不敗”再度以更為猛烈的姿態襲來,無論是在一級市場還是在二級市場,無論是機構投資者還是散戶,對于打新、炒新的狂熱相比過去有過之而無不及。

截至6月29日,今年6月份首批獲得發行批文的10家企業,除了推遲發行的北特科技之外,均已完成網上網下發行,包括龍大肉食、飛天誠信和雪浪環境在內的三只新股則已經完成上市,本周周一、周二,聯明股份和依頓科技也將陸續上市。從網上網下發行到新股上市交易,今年3月份以來對新股發行進行“微調”的政策結果已經顯現。

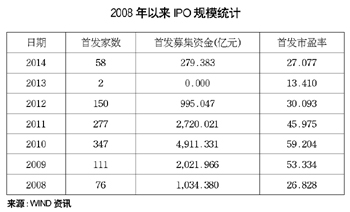

WIND統計數據顯示,包括北特科技在內的10家公司發行定價市盈率平均為17.76倍,較年初48家公司平均定價市盈率(29倍)低38.8%。發行定價市盈率差異明顯,最高為伊頓電子(上海主板,23.2倍),最低為今世緣(上海主板,12.54倍);有9家公司發行市盈率未超過同行業市盈率,平均低29%。9只新股中,僅有兩家進行了老股轉讓,且數量僅有601萬股。盡管監管部門從未承認過“窗口指導”的存在,但其表示,實際募集資金不應超出招股說明書披露的募集資金需求量,應當避免過度融資。業內普遍認為,正是這種監管取向的存在,使得以往一度困擾A股新股發行的“三高”問題被人為消滅了。

但這是有代價的。WIND統計數據顯示,9家已經完成網上網下發行的新股共計凍結資金9222億元,其中網上發行凍結資金6045億元,網下配售凍結資金3177億元。而無論是從網下配售的獲配比例還是網上發行的中簽率來看,都創下了近一段時間的新低。其中,網下配售的平均獲配比例僅為0.28%,網上發行中簽比例則為0.79%。

與此同時,由于本批次新股發行市盈率平均較低,再加上距離今年一月份48只新股發行已經有一段時間,市場普遍認為新股在二級市場擁有巨大的漲幅空間,此次新股上市后遭遇了前所未有的爆炒。WIND數據顯示,上市首日,龍大肉食換手率為2.71%,成交金額僅為2081萬元;雪浪環境換手率僅為1.26%,成交金額僅為534萬元;飛天誠信換手率僅為1.06%,成交金額僅為1007萬元。在集合競價階段,上述新股集合競價后均僅1筆成交就被臨時停牌,3只新股全部達到交易所規定的20%的上漲上限。開盤后集體上漲32%,被深交所秒停。被臨時停牌半小時后,復牌再度全部封住漲停,漲幅44%。上市后的第二天(上周五),上述三只新股再度封住漲停且成交稀少,投資者幾乎沒有賣出意愿。

至此,“新股不敗”再度重返市場,數據顯示,今年以來已經上市的51只新股,上市首日平均漲幅為42.82%,距離44%的首日漲幅限制僅有一步之遙。51只新股中,無一只首日破發,首日漲幅在40%以下的僅有4只。而在本輪新股發行改革前的2011年以及2012年,新股上市首日破發已經司空見慣。2011年上市的282只新股中,上市首日破發的就達到了76家;2012年上市的155只新股中,上市首日破發的則有41家。

質疑 發行改革偏離市場導向

新股在二級市場遭遇爆炒在絕大多數人的意料之中,由此也引發了對于本輪新股發行體制改革的一些爭議。有觀點甚至認為,監管部門偏離了新股發行改革的市場化方向,使得發行體制的市場化改革重新回到了行政管制的原點。

“從2007年到現在,新股發行改革制度已經走回了原點。”東南大學經濟管理學院名譽院長、經濟學家華生對《經濟參考報》記者表示,新股遭遇炒作和“三高”是“按下葫蘆浮起瓢”,用行政定價消滅了“三高”,新股遭遇爆炒是在意料之中。“不能把市場當成實驗室,反復折騰是要付出代價的,對于投資者也是不負責任的。”華生認為,對于新股發行改革,整個思維要做大的調整,陷在放開定價和行政定價的怪圈中只會無路可走。

他強調,目前沒有任何文件對注冊制進行明確定義。證券市場的主體設計需要解決兩個問題:一是明確注冊制的具體內容,二是如何實現注冊制的成功過渡。至于過渡期有多長完全取決于目標模式的藍圖。證券市場頂層設計切忌“東一榔頭西一棒子”。其大局的把握在于場內投資者的利益,并非場外,故頂層設計應以二級市場存量的市場化為起點。若僅從新股發行改革或退市制度改革上著手,或將帶來扭曲的后果。

北京大學金融與證券研究中心主任曹鳳岐則對《經濟參考報》記者表示,現階段的A股市場,無論是行政手段,還是市場手段,都不可能抑制住市場瘋狂炒作,新股瘋狂炒作實際上還是供求不平衡、一二級市場不平衡的問題。“(行政)管理是必要的,注冊制也是必要的,但是得慢慢來。”他表示,“如果炒新股賺不到錢,投資者自然不會去炒,但現在還做不到。”他還認為,除了資本利得之外,如果企業的內部收益能夠達到一定水平,對于新股的炒作也自然會平息。

改革 注冊制方案年底出臺

市場對于本輪新股發行中行政干預力度加大存在非議,顯然已經被監管部門所注意到了。上周五,證監會新聞發言人張曉軍表示,推進股票發行注冊制改革是落實十八屆三中全會決定精神、提高直接融資比重的重要舉措,是發揮資本市場配置資源作用的重要手段。這項改革涉及面廣,是資本市場牽一發而動全身的改革,必須積極穩妥地推進。目前,證監會正在研究股票發行注冊制改革方案,計劃今年底以前提出具體方案。注冊制改革的實施,還要以修訂《證券法》為前提,做到于法有據。

“監管部門過度行政干預遭到了市場的非議,證監會的表態實際上十分清楚,這些行政干預手段只是暫時的,年底就會轉向注冊制。”武漢科技大學金融證券研究所所長董登新對《經濟參考報》記者表示,2009年“窗口指導”就已經廢除了,現在又撿起來,作為向注冊制的過渡,窗口指導顯然加大了行政干預的力度,這個做法從某種意義上來說是一個回頭。但要真正放開新股發行定價,還有賴于注冊制的到位。

“過度的行政干預實際上和市場化改革方向是背離的,監管部門確實承受了很大的輿論壓力。”董登新表示,今年年底監管部門會拿出注冊制的具體方案,證券法修訂很可能在明年兩會通過。現在的主要問題是,注冊制還需要法制化的跟進。

他認為,注冊制的“三步走”十分清晰:IPO定價的市場化、IPO節奏的市場化、廢除發審委。“2012年10月份之前,監管部門基本上還在堅守市場化的兩個底線:不干預定價,不干預發行節奏。沒有市值配售,沒有窗口指導,也沒有首日漲跌幅限制,所以出現了大量破發,這是一個比較好的現象。”董登新認為,新股發行應當回到改革原來的軌跡上來,堅守監管層不干預定價和節奏的兩條底線,這是靠近注冊制唯一的通道。

他認為,按照市場化改革的要求,監管層不應當調控股市漲跌,否則容易形成股民對于“政策市”和政府的依賴,這種心態一旦形成就會有市場預期,因此監管層應當超越市場的漲漲跌跌。“一旦去調控市場,就會偏離監管的軌道,就會左右搖擺,徘徊不定。”他說,現在監管層非常在意市場輿論,對于市場化改革不夠自信,總覺得中國特色是不是要加大行政監管,這樣容易回到行政干預的軌道上去。”

“改革是有代價的,有成本有風險,一定會打破舊有的利益格局。”董登新表示,十八屆三中全會決定明確要推行股票發行注冊制改革,新股發行注冊制改革已經退無可退,要么就是關閉一級市場,要么就是沒有交易。這已經將監管部門逼到角落了。只有實施注冊制,才能打破“三高”和“新股不敗”的循環怪圈。