4月M2增長13.2% 社會融資結構生變

5月12日,央行公布的4月份社會融資規模統計數據報告顯示,廣義貨幣(M2)余額為116.88萬億元,同比增長13.2%,比上月末高1.1個百分點,比去年同期低2.9個百分點。這一增速高于市場預期。從社會融資結構上看,包括信托貸款、受托貸款以及銀行承兌匯票在內的表外融資增長規模進一步下降,并且占比縮減。

業內分析人士指出,監管層頻繁釋放強化影子銀行業務監管的信號,在市場中繼續發酵,這促使現有的社會融資結構發生微調。未來監管層將進行更多聯動,整頓金融監管套利亂象,引導實體經濟融資利率回歸理性。而從貨幣政策導向上看,短期內降準幾無可能,不過,對促進“三農”、小微的定向寬松政策還有實施空間,貨幣政策將進入定向微調的“窗口期”。

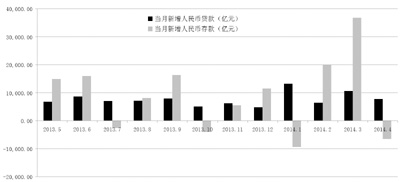

| 月度金融統計數據概要 |

|

|

來源:中國人民銀行 |

增速 13.2%高于市場預期

根據央行公布的數據,4月M2同比增長13.2%,較3月的2001年來最低增幅12.1%略有回升。而M2增速重回13%以上的水平,也高出了市場的普遍預期。

北京金融衍生品研究院首席宏觀經濟研究員趙慶明對《經濟參考報》記者表示,M2增速和市場預期有差異,但在某種程度上可以解釋,因為3月份銀行存款沖時點的意愿不明顯,所以3月份M2增速格外低,他表示,雖然4月份增速超出市場預期,但若對比歷史數據,13.2%的增速則是回歸了比較正常的水平。

一般而言,M2增速與存款增速應該保持一致,不過,4月M2增速與存款增速出現了一定程度背離。數據顯示,4月當月人民幣存款減少6546億元,同比多減5545億元。4月末銀行存款余額同比增速為11.1%,較3月末下降了0.3個百分點,低于去年年末2.7個百分點。趙慶明表示,人民幣存款減少主要來自于住戶存款,可能與理財產品和“寶寶”們分流有關。另外,住戶存款減少也可能和消費增加或收入減少有關。

中金固定收益研究團隊分析稱,M2和存款增速偏離的原因可能跟同業存款增長以及理財出表量出現背離季節性變化這兩個因素有關。分析指出,這在今年的1月份也曾出現過,當時存款增量和增速都明顯下降,而M2增量上升,表現為普通存款向同業存款轉移,當時與余額寶等貨基規模大幅上升有關。不排除4月份同業存款也可能因為貨基或者銀行的類現金管理產品增長將普通存款轉化為同業存款。

也源于普通存款向同業存款轉移這樣的結構性變化,貸款增速也與M2增速出現了偏離。4月末,人民幣貸款余額75.68萬億元,同比增長13.7%,分別比上月末和去年同期低0.2個和1.2個百分點。當月人民幣貸款增加7747億元,低于市場8800億的預期。

交行首席經濟學家連平表示,出現這一現象的主要原因在于銀行負債結構的持續明顯變化,一方面一般存款在銀行負債結構中占比持續下降,不利于一般貸款投放;另一方面非存款金融機構資產規模增大,部分以同業存款形式進入廣義貨幣口徑。總的來說,M2的結構性變遷及銀行同業業務的高速發展形成了貸款投放增速與廣義貨幣增速背離的現象。

整體信貸投放趨緩,但從人民幣貸款的期限結構來看,中長期貸款比重持續提升,這主要受益于企業中長期貸款供給較為穩健,其余額同比增速由3月末的10.21%,微升至4月末10.74%的水平。趙慶明分析稱,中長期貸款信號性較強,這是因為最近一些投資政策落實的步伐在加快。從企業部門來看借貸是比較正常的,所以經濟并沒有那么悲觀。

不過,連平表示,考慮到整體信貸投放增速放緩,及企業中長期貸款絕對增速較低的格局,企業中長期貸款增速“一枝獨秀”或僅能反映銀行增加久期以提高資產收益率的傾向。2013年以來,銀行貸款久期持續增長雖然有利于鼓勵社會長期投資,但也同時增加了銀行的久期匹配難度,增加了潛在的流動性風險。

變化 影子銀行融資放緩

從4月份的社會融資結構上看,包括信托貸款、受托貸款以及銀行承兌匯票在內的表外融資均出現增量同比和環比減少的狀況,影子銀行活動放緩。根據統計數據,4月份,委托貸款新增1576億元,同比少增350億元,環比3月末的增量減少了813億元;信托貸款新增417億元,同比少增1525億元,環比3月末的增量亦減少了533億元;未貼現的銀行承兌匯票新增787億元,同比少增1431億元,且環比3月末的增量銳減1315億元。

不僅如此,截至3月末,委托貸款、信托貸款和未貼現的銀行承兌匯票占社會融資總量的比例分別為12.8%、5%和10%,而4月,這一占比進一步下降,分別為10%、2.6%和5%。這意味著,監管層頻繁釋放強化影子銀行業務監管的信號,在市場中繼續發酵,以至于正在促使現有的社會融資結構發生微調。

業內分析人士認為,監管層對非標準化債權融資進行了限制,銀行亦根據市場變化進行了一定的調整,這使委托貸款和信托貸款的規模受到了沖擊。另外,銀行壓縮票據業務則是銀行承兌匯票占比下降的一個重要原因,承兌匯票、信用證和保函保證金存款都納入到了存款準備金上繳基數,這客觀上增加了銀行此類業務的經營成本。

澳新銀行大中華區首席經濟師劉利剛分析稱,“過去3年的歷史趨勢顯示,從3月底到4月,廣義貨幣總量一般均出現下降,這反映出商業銀行需要為表外活動進行融資。但是,今年3月份的廣義貨幣總量增加少于預期,而4月份也保持平穩,這意味著商業銀行進行表外融資活動的意愿降低,這也表明,隨著風險偏好下降,銀行開始逐漸去杠桿化。

央行方面亦認為,影子銀行業務的高增長推高了實體經濟的借貸利率,整個金融體系陷入賭博心態的短期行為將不利于金融市場的穩定。全國人大財經委副主任吳曉靈在發布的《中國金融政策報告2014》中指出,截至2013年末,中國體系內影子銀行規模達51651億元,與2012年末的3萬多億元的規模相比,增幅明顯。

對此,中國人民銀行副行長劉士余也在日前表態稱,“要整頓金融同業業務和各類理財業務,否則會把投資機構和社會公眾導向追求短期高利、不追求長期回報。”業內亦判斷,下一步監管層將進行聯動,整頓金融監管套利亂象,強化對同業、理財、非標等業務的監管,以促進實體經濟融資利率回歸理性。

研判 貨幣政策將“定向”寬松

實際上,今年銀行信貸投放量偏緊的狀況,讓市場擔憂GDP承受著增速進一步下滑的壓力,再加上3月份宏觀經濟數據趨冷,因此,呼喚央行“降準”的聲音再度響起。但從目前狀況來看,降準短期內幾無可能。

中國銀行國際金融研究所宏觀經濟研究主管溫彬對《經濟參考報》記者表示,“4月M2增速達到13%以上,從貨幣供應量增長來看,目前處于穩定狀態。從總量來看,沒有降準的必要。”

同樣,M2數據所傳遞的貨幣政策走向也和中國人民銀行行長周小川的表態相吻合。周小川上周末在出席“清華五道口全球金融論壇”時稱,央行逆周期調整主要是微調,微調一直在做,微調只有在積攢到一定程度時才需要向典型的貨幣政策工具、數量型工具邁臺階,而邁臺階需要更多考慮。從目前情況來看,國務院明確宏觀調控要有定力,不會采取大規模刺激政策。

趙慶明說,“數據顯示,4月銀行間市場同業拆借月加權平均利率2.72%,質押式債券回購月加權平均利率2.69%。盡管4月份銀行間市場利率有些飆升,但是在去年‘錢荒’之后,這一利率水平仍處于較低水平,說明銀行間市場流動性比較充裕,近期降準可能性基本沒有。”

不過,“在貨幣供應量保持這個速度的前提下,中小企業仍面臨融資難、融資貴的情況,因此。可以考慮將定向降準的政策再擴展一下。”溫彬進一步分析稱,“之前的定向降準是針對縣域農村金融機構,主要作用于‘三農’貸款,但是廣大中小企業的融資難問題仍然沒有解決。”他建議,可采取降準以后定向使用的方式,即將定向降準釋放的準備金單獨用于支持中小企業的貸款額度,這樣既可以緩解融資難問題,也有利于降低商業銀行的融資成本。

對于未來的貨幣政策趨勢,連平判斷,“為了實現去杠桿、降風險、穩增長的綜合政策目標,并維護我國跨境資本流動正常有序,央行的貨幣政策的實質性取向正由去年下半年的‘穩健偏緊’轉變為‘穩健略松’。為了緩釋銀行業流動性風險,預計央行將根據市場形勢變化,靈活調整公開市場操作和其他流動性管理工具的方向和力度,比如運用差別存款準備金率、再貼現、再貸款機制進行定向流動性支持的可能性。”

中金固定收益研究團隊稱,總體來看,目前社會融資總量和M2的增速仍偏低,較為寬松的狹義流動性向廣義流動性的傳導效率受到非標限制、貸款額度限制以及存款分流等因素制約,一些有針對性的政策放松可能比簡單的降準增加狹義流動性更為有效。

更迅速、更便捷閱讀深度解析、分享新銳觀點,請掃描二維碼,關注經濟參考報微信公共賬號。