|

| ЪwДЛУэ/АL |

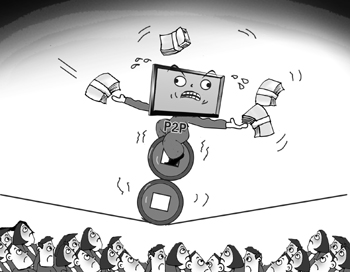

ЎЎЎЎҪьИХЈ¬Үш(guЁ®)ғИ(nЁЁi)ЧоҙуP2PЖҪЕ_(tЁўi)ТЛРЕ№«Лҫұ»ЖШіц8ғ|ФӘүДЩ~ӮчВ„Ј¬ұM№ЬТЛРЕСёЛЩ·ҙсgЈ¬ө«Я@Т»КВјюјУ„ЎБЛ№«ұҠҢҰ(duЁ¬)P2PРРҳI(yЁЁ)өД“ъ(dЁЎn)‘nЎЈ“ю(jЁҙ)І»НкИ«Ҫy(tЁҜng)УӢ(jЁ¬)Ј¬ҪсДкТФҒн(lЁўi)Ј¬ТСҪӣ(jЁ©ng)УРё»әА„“(chuЁӨng)Н¶ЎўҸVИЪЩJЎўј°•r(shЁӘ)УкЎўҮш(guЁ®)ЕR„“(chuЁӨng)Н¶ЎўЦРгyЩYұҫЎўИA–|АнШ”(cЁўi)ЎўЩFёЈШ”(cЁўi)ё»Ўўұјё»ҪрИЪЎўЦРұЈН¶ЩYөИК®¶ајТP2PЖҪЕ_(tЁўi)°l(fЁЎ)ЙъМб¬F(xiЁӨn)ОЈҷC(jЁ©)»тө№й]ЎЈ

ЎЎЎЎЎ¶Ҫӣ(jЁ©ng)қъ(jЁ¬)…ўҝјҲу(bЁӨo)Ў·УӣХЯХ{(diЁӨo)Ій°l(fЁЎ)¬F(xiЁӨn)Ј¬„ғ?nЁЁi)ҘёЯҝЖјјЎўІ°Ғ?lЁўi)Ж·өД№вӯh(huЁўn)Ј¬І»ЙЩP2PЖҪЕ_(tЁўi)ҢҚ(shЁӘ)Щ|(zhЁ¬)КЗҢўГсйgҪиЩJ°бөҪБЛ»ҘВ“(liЁўn)ҫW(wЁЈng)Ц®ЦРЈ¬НЁЯ^(guЁ°)ИзУ°лSРОөДҸVёжЎўёЯо~өДАықҷ(rЁҙn)ЎўМ“јЩөДіРЦZОьТэН¶ЩYХЯпw¶к“д»рЈ¬ЯM(jЁ¬n)РР“ф№ДӮч»ЁКҪөДОЈлU(xiЁЈn)УО‘тЎЈ

ЎЎЎЎТ°РUЙъйL(zhЁЈng)

ЎЎЎЎЎ°P2PЎұҫW(wЁЈng)ЩJЖҪЕ_(tЁўi)НЁЯ^(guЁ°)»ҘВ“(liЁўn)ҫW(wЁЈng)ҢўГсйgҪиЩJпL(fЁҘng)лU(xiЁЈn)СёЛЩ·ЕҙуЎЈТ»·ҪГжЈ¬¶ајТҫW(wЁЈng)ЩJЖҪЕ_(tЁўi)іц¬F(xiЁӨn)ғ¶ё¶пL(fЁҘng)лU(xiЁЈn)Ј¬Н¶ЩYИЛЯBұҫҪр¶јлyТФЧ·»ШЈ»БнТ»·ҪГжЈ¬ҫW(wЁЈng)ЩJЖҪЕ_(tЁўi)ҪьДкҒн(lЁўi)іЙҪ»БҝёЯЛЩФцйL(zhЁЈng)Ј¬ҸДөЪТ»јТй_(kЁЎi)ҳI(yЁЁ)өҪЩJҝоУао~Н»ЖЖЗ§ғ|ФӘЦ»»ЁБЛІ»өҪ3Дк•r(shЁӘ)йgЎЈНЁЯ^(guЁ°)ҢҰ(duЁ¬)P2PҷC(jЁ©)ҳӢ(gЁ°u)Я@Т»ІЁГЬјҜөДө№й]іұЈ¬®”(dЁЎng)З°өДP2PҷC(jЁ©)ҳӢ(gЁ°u)іК¬F(xiЁӨn)іцТ»Р©РВөДМШьc(diЁЈn)Ј¬л[ұОРФЎўГФ»уРФёьҸҠ(qiЁўng)Ј¬Н¶ЩYХЯ“pК§ёьҙуЎЈ

ЎЎЎЎИХЗ°Ј¬Т»јТГыһйЎ°ЦРҡWңШоD»щҪр№ЬАнУРПЮ№«ЛҫЎұөДҷC(jЁ©)ҳӢ(gЁ°u)ұ»ЖШШ“(fЁҙ)Шҹ(zЁҰ)ИЛЎ°ЕЬВ·ЎұЈ¬ҫнЧЯН¶ЩYХЯЩYҪрЯ_(dЁў)”ө(shЁҙ)ғ|ФӘЎЈ¶шЎ¶Ҫӣ(jЁ©ng)қъ(jЁ¬)…ўҝјҲу(bЁӨo)Ў·УӣХЯөЗдӣЧCұO(jiЁЎn)•ю(huЁ¬)ҫW(wЁЈng)ХҫЈ¬ІййҶФЪдӣөД»щҪр»ЁГығФ(cЁЁ)Ј¬°l(fЁЎ)¬F(xiЁӨn)ЛщЦ^Ў°ЦРҡWңШоD»щҪрЎұёщұҫӣ](mЁҰi)УРФЪБРЈ¬ТІІ»ФЪРРҳI(yЁЁ)…f(xiЁҰ)•ю(huЁ¬)Ӯд°ёөДЛҪДј»щҪрЦ®БРЎЈЯ@КЗТ»јТіаВгВгөДЎ°ЙҪХҜЎұP2PҫW(wЁЈng)ЩJ№«ЛҫЎЈ

ЎЎЎЎФЪЎ°ЦРҡWңШоDЎұөДҫW(wЁЈng)н“(yЁЁ)ЙПЈ¬ЖдМ–(hЁӨo)·QЧўғФ(cЁЁ)ЩYұҫЯ_(dЁў)1ғ|ФӘИЛГсҺЕЈ¬ЦчТӘЙжј°оI(lЁ«ng)Ут?yЁӨn)йP2PЎў»щҪрЎўPEЈ¬ФЪұұҫ©ЎўЙоЫЪЎўғИ(nЁЁi)ГЙ№Е¶јФO(shЁЁ)УР·Ц№«ЛҫЎЈДҝЗ°Ј¬ұұҫ©өДН¶ЩYХЯТСҪӣ(jЁ©ng)Ҳу(bЁӨo)°ёЈ¬“ю(jЁҙ)Т»О»ҶT№Ө·QЈ¬№«ЛҫОьј{Йз•ю(huЁ¬)ЩY®a(chЁЈn)БҝЦБЙЩі¬2ғ|ФӘЈ¬ө«№«ЛҫЩ~ЙПУао~Ц»УР2000Иf(wЁӨn)ЧуУТЈ¬КЬәҰөДН¶ЩYХЯҝЙДЬЯ_(dЁў)ЙПЗ§ИЛЎЈ

ЎЎЎЎЕcЎ°ЦРҡWңШоDЎұГчДҝҸҲД‘ЕыЦшЎ°»щҪрЎұНвТВРРЙҪХҜҫW(wЁЈng)ЩJЦ®ҢҚ(shЁӘ)І»Н¬Ј¬ҪсДкДкіхұ¬°l(fЁЎ)өДҮш(guЁ®)ЕR„“(chuЁӨng)Н¶ҢҚ(shЁӘ)лHҝШЦЖИЛаҚРс–|Ў°ЕЬВ·ЎұЈ¬„tҪТй_(kЁЎi)БЛІҝ·ЦІ»·ЁP2PЖҪЕ_(tЁўi)Ў°Т»НП¶аЎұөДјҝӮzЎЈ

ЎЎЎЎЎ¶Ҫӣ(jЁ©ng)қъ(jЁ¬)…ўҝјҲу(bЁӨo)Ў·УӣХЯІййҶЩYБП°l(fЁЎ)¬F(xiЁӨn)Ј¬Дкіхө№й]өДҮш(guЁ®)ЕR„“(chuЁӨng)Н¶ЎўЙПәЈдhТЭРЕН¶ЎўЙоЫЪЦРЩJРЕ„“(chuЁӨng)Я@ИэӮҖ(gЁЁ)ЖҪЕ_(tЁўi)Д»әуҝШЦЖИЛҢҚ(shЁӘ)һйН¬Т»ИЛЎЈЯ@ИэӮҖ(gЁЁ)ЖҪЕ_(tЁўi)ҫщТФ°l(fЁЎ)КЫЦРИAОД»Ҝ®a(chЁЈn)ҷа(quЁўn)Ҫ»ТЧЛщЛҮРg(shЁҙ)Ж·ЩY®a(chЁЈn)°ь·Эо~өЦСәҳЛ(biЁЎo)Ј¬ёЯПўХР”ҲН¶ЩYХЯЈ¬ІўРы·QУЙЎ°ЙоЫЪКРЦРИрВЎРЕНРЩY®a(chЁЈn)№ЬАнУРПЮ№«ЛҫЎұҢҰ(duЁ¬)ҪиҝоәПН¬ЯM(jЁ¬n)РР100%ұҫПў“ъ(dЁЎn)ұЈЎЈҢҚ(shЁӘ)лHЙПЈ¬әуғЙХЯ¶јКЗаҚРс–|өДЎ°ҡӨЎұЈ¬Н¶ЩYХЯөДЩYҪрҝЙДЬЦұҪУЯM(jЁ¬n)ИлБЛаҚРс–|өДӮҖ(gЁЁ)ИЛЩ~‘фЎЈПакP(guЁЎn)Н¶ЩYХЯХJ(rЁЁn)һйЯ@Йжј°Фpт_Ј¬ТСҪӣ(jЁ©ng)ПтҫҜ·ҪҲу(bЁӨo)°ёЈ¬ДҝЗ°ҫҜ·ҪТСҪӣ(jЁ©ng)Бў°ёЎЈ

ЎЎЎЎЦРСлШ”(cЁўi)Ҫӣ(jЁ©ng)ҙуҢW(xuЁҰ)ҪрИЪ·ЁСРҫҝЛщЛщйL(zhЁЈng)ьSХрұнКҫЈ¬Ҫӣ(jЁ©ng)Я^(guЁ°)¶аДкТ°РUЙъйL(zhЁЈng)Ј¬ДҝЗ°P2PРРҳI(yЁЁ)јҜҫЫБЛҙуБҝпL(fЁҘng)лU(xiЁЈn)Ј¬ІўЗТҙжФЪЎ°Иэҹo(wЁІ)ЎұҢАЮОЈ¬јҙҹo(wЁІ)ңК(zhЁіn)ИлйTҷ‘Ўўҹo(wЁІ)РРҳI(yЁЁ)ҳЛ(biЁЎo)ңК(zhЁіn)Ўўҹo(wЁІ)Цч№ЬҷC(jЁ©)ҳӢ(gЁ°u)Ј¬әЬ¶аИЛлSұгФЪ№ӨЙМЧўғФ(cЁЁ)Т»ӮҖ(gЁЁ)№«ЛҫҫНй_(kЁЎi)КјЧцP2PЈ¬Я@ҹo(wЁІ)ТЙ•ю(huЁ¬)ҢҰ(duЁ¬)ҪрИЪұO(jiЁЎn)№ЬуwПөәН·ЁВЙЦЖ¶ИМбіцёьёЯөДТӘЗуЎЈ

ЎЎЎЎҗЫ(ЁӨi)Н¶ЩYҫW(wЁЈng)ЩJЖҪЕ_(tЁўi)CEOНхІ©ұнКҫЈ¬ДҝЗ°P2PРРҳI(yЁЁ)ф~(yЁІ)эҲ»млsЈ¬ЙРҹo(wЁІ)Гчҙ_ХюІЯұO(jiЁЎn)№ЬЈ¬ҫнҝоЕЬВ·өДP2PҫW(wЁЈng)ЩJЖҪЕ_(tЁўi)Т»°гҫЯӮдТФПВМШьc(diЁЈn)Јәӣ](mЁҰi)УРәПЧчөДҪрИЪ“ъ(dЁЎn)ұЈҷC(jЁ©)ҳӢ(gЁ°u)Ј»ЖҪЕ_(tЁўi)ҢҰ(duЁ¬)Ҫиҝон—(xiЁӨng)ДҝЯM(jЁ¬n)РРЧФ“ъ(dЁЎn)ұЈЈ»АыУГёЯПўОьТэН¶ҷC(jЁ©)оҗөДН¶ЩYХЯЈ¬ИзДк»ҜАыВКёЯУЪ30%ТФЙПЈ»Ҫиҝон—(xiЁӨng)ДҝМ“јЩҹo(wЁІ)өЪИэ·ҪәЛҢҚ(shЁӘ)ЎЈЎЎ

ЎЎЎЎпw¶к“д»р

ЎЎЎЎУЙУЪP2PҫW(wЁЈng)ЩJҪиҝоАыВКёЯЈ¬І»№ЬКЗҢҰ(duЁ¬)ҫW(wЁЈng)ЩJЖҪЕ_(tЁўi)өДҪӣ(jЁ©ng) I(yЁӘng)ХЯЈ¬ЯҖКЗҢҰ(duЁ¬)Н¶ЩYХЯЈ¬ҫщРОіЙЎ°Т»Т№ұ©ё»ЎұөДҫЮҙуХT»уЈ¬Я@ТІКЗP2PЖҪЕ_(tЁўi)Ў°ЕЬВ·ЎұІ»”аЎўН¶ЩYХЯИФЗ°ё°әуА^өДЦчТӘФӯТтЎЈ

ЎЎЎЎ“ю(jЁҙ)ЦРҮш(guЁ®)РЎо~РЕЩJВ“(liЁўn)ГЛГШ•ш(shЁұ)йL(zhЁЈng)°ЧіОУоҪйҪBЈ¬ДҝЗ°P2PЖҪЕ_(tЁўi)ҪиіцАыВКЖХұйФЪДк»Ҝ30%ТФЙПЎЈЖҪЕ_(tЁўi)ТФКХЦРҪйЩM(fЁЁi)УҜАыЈ¬Т»°гКЗИЪЩYо~өД4%ЦБ5%Ј¬ёЯөДЙхЦБЯ_(dЁў)өҪ10%ЎЈ

ЎЎЎЎҫW(wЁЈng)ЩJЦ®јТШ“(fЁҙ)Шҹ(zЁҰ)ИЛРмјtӮҘНёВ¶Ј¬іэБЛҪoН¶ЩYХЯөДёЯо~»ШҲу(bЁӨo)Ј¬УРР©P2PЖҪЕ_(tЁўi)•ю(huЁ¬)НЁЯ^(guЁ°)КЦАm(xЁҙ)ЩM(fЁЁi)Ўў“ъ(dЁЎn)ұЈЩM(fЁЁi)өИРОКҪПтИЪЩY·ҪКХИЎГҝӮҖ(gЁЁ)ФВ1%ЦБ2%өДЩM(fЁЁi)УГЈ¬ТІҫНКЗХf(shuЁӯ)ЖҪЕ_(tЁўi)ЧФЙнөДДк»ҜКХТжҫНЯ_(dЁў)өҪ12%ЦБ24%ЎЈ

ЎЎЎЎһйБЛОьТэН¶ЩYХЯЈ¬ҫW(wЁЈng)ЩJЖҪЕ_(tЁўi)Т»°г¶јТФёЯПў»ШҲу(bЁӨo)ХР”ҲҝН‘фЎЈИзМмБҰЩJТ»ӮҖ(gЁЁ)ЖЪПЮһй6ӮҖ(gЁЁ)ФВөДҳЛ(biЁЎo)Ј¬Дк»ҜАыВК24%Ј¬ЯҖУРёЯЯ_(dЁў)9.6%өДН¶ҳЛ(biЁЎo)Ә„(jiЁЈng)„о(lЁ¬)ЎЈЎ°АпНвЩJЎұТ»ҝоһйДіҪЁ№Ө№«ЛҫСa(bЁі)ідБч„У(dЁ°ng)ЩYҪрҪиҝоөД6ФВЖЪ®a(chЁЈn)Ж·Ј¬Дк»ҜКХТжЯ_(dЁў)22%Ј¬ЖҪЕ_(tЁўi)ЯҖо~НвЩӣ(zЁЁng)ЛН16%өДӘ„(jiЁЈng)„о(lЁ¬)ЎЈәјЦЭҮш(guЁ®)ЕR„“(chuЁӨng)Н¶өДН¶ЩYХЯТІХf(shuЁӯ)Ј¬АыПўНвјУӘ„(jiЁЈng)„о(lЁ¬)Ј¬Т»№PЩYҪрЧоәу«@өГөДКХТжЧо¶аҝЙЯ_(dЁў)40%ЎЈ

ЎЎЎЎҸДЦT¶аКЬәҰХЯ·ҙУіөДЗйӣrҝҙЈ¬ФЪ I(yЁӘng)дN·ҪКҪЙПЈ¬P2PҷC(jЁ©)ҳӢ(gЁ°u)НщНщН¶ИлБЛҙуБҝҫW(wЁЈng)Ҫj(luЁ°)ҸVёжЎЈНЁЯ^(guЁ°)ҙу”ө(shЁҙ)“ю(jЁҙ)Ј¬Ц»ТӘҫW(wЁЈng)Ҫj(luЁ°)І¶ЧҪөҪҝН‘фФЪкP(guЁЎn)ЧўАнШ”(cЁўi)·ҪГжөДРВВ„Ј¬ҫН•ю(huЁ¬)Ҹ—іцP2PҸVёжЎЈ¶шҸVёжЦРЈ¬»мПэP2PЕcҫҖПВАнШ”(cЁўi)?shЁҙ)ДІо„eЈ¬ФЪН»іцёЯКХТжЦ®•r(shЁӘ)Ј¬•ю(huЁ¬)п@ЦшөШҳЛ(biЁЎo)ГчЎ°„ӮРФғ¶ё¶ЎұЎЈ

ЎЎЎЎЯҖУРТ»Р©P2PҷC(jЁ©)ҳӢ(gЁ°u)һйБЛХР”ҲН¶ЩYХЯЈ¬ТСҪӣ(jЁ©ng)й_(kЁЎi)Кј°l(fЁЎ)Х№ҫҖПВ?tЁ©ng)I(yЁӘng)дNЈ¬Ҫӣ(jЁ©ng)іЈФЪҫУГсРЎ…^(qЁұ)Ўўі¬КРөИөШЙў°l(fЁЎ)РыӮчҶОЈ¬ЦT¶аИұЙЩҪрИЪЦӘЧR(shЁӘ)өДЦРАПДкИЛЧоИЭТЧіЙһйЎ°ҝаЦчЎұЎЈ

ЎЎЎЎЎ¶Ҫӣ(jЁ©ng)қъ(jЁ¬)…ўҝјҲу(bЁӨo)Ў·УӣХЯДГөҪТ»·ЭЦРИЪГсРЕөДЎ°ёжҳI(yЁЁ)Цч•ш(shЁұ)ЎұЈ¬јҙФЪРЎ…^(qЁұ)а]Пд°l(fЁЎ)·ЕЈ¬Ры·QһйЎ°„“(chuЁӨng)РВРНЎўҢЈҳI(yЁЁ)»ҜP2PОўҪрИЪЎұЈ¬ҝЙһйАПИЛЎ°Сa(bЁі)ідрB(yЁЈng)АПҪрЎұЈ¬ёщ“ю(jЁҙ)Н¶ЩYҪро~І»Н¬Ј¬іРЦZ№М¶ЁКХТжВК»ШҲу(bЁӨo)ЧоёЯДЬЯ_(dЁў)Дк»Ҝ16%ЎЈһйБЛп@КҫЖдЎ°ХэТҺ(guЁ©)ЎұЈ¬ЯҖЙ·УРҪйКВБРіцТ»ПөБРЎ°„қҝЫгyРРЎұЎЈ

ЎЎЎЎңҶЛ®Гюф~(yЁІ)

ЎЎЎЎҳI(yЁЁ)ғИ(nЁЁi)ИЛКҝ·ЦОцЈ¬Ҫӣ(jЁ©ng)Я^(guЁ°)ҪьДкөДТ°РUЙъйL(zhЁЈng)Ј¬БјЭ¬І»эRөДP2PРРҳI(yЁЁ)ТСҪӣ(jЁ©ng)ЯM(jЁ¬n)ИлПҙЕЖЖЪЈ¬ҝЙДЬУӯҒн(lЁўi)Т»ІЁГЬјҜөДө№й]іұЎЈлmИ»Т»Р©ТҺ(guЁ©)·¶Я\(yЁҙn) I(yЁӘng)өДP2PҷC(jЁ©)ҳӢ(gЁ°u)ҙ_ҢҚ(shЁӘ)УРЦъҪвӣQРЎОўЖуҳI(yЁЁ)ИЪЩYлyЈ¬іЙһйЖХ»ЭҪрИЪөДУРТжҮLФҮЈ¬ө«БјЭ¬І»эRөДРРҳI(yЁЁ)¬F(xiЁӨn) оК№өГҙуБҝҷC(jЁ©)ҳӢ(gЁ°u)ңҶЛ®Гюф~(yЁІ)Ј¬ЙхЦБТФэӢКПт_ҫЦЎ°ИҰеXЎұЈ¬ШҪҙэұO(jiЁЎn)№ЬІҝйTјУҸҠ(qiЁўng)ТҺ(guЁ©)·¶Ј¬ұЈЧo(hЁҙ)Н¶ЩYХЯәП·Ёҷа(quЁўn)ТжЎЈ

ЎЎЎЎ°ЧіОУоұнКҫЈ¬ДҝЗ°ө№й]»т°l(fЁЎ)ЙъОЈҷC(jЁ©)өДЖҪЕ_(tЁўi)Ј¬ЦчТӘУРИэ·NоҗРНЈәТ»КЗЎ°ғИ(nЁЁi)№ҰЎұІ»ҸҠ(qiЁўng)Ј¬пL(fЁҘng)ҝШЎў№ЬАнЎўјјРg(shЁҙ)өИёчн—(xiЁӨng)№ӨЧчӣ](mЁҰi)УРөҪО»Ј¬°l(fЁЎ)ЙъЩYҪржң”аБСЈ¬Ҫ^ҙу¶а”ө(shЁҙ)°l(fЁЎ)ЙъҶ–(wЁЁn)о}өДP2PЖҪЕ_(tЁўi)ҢЩУЪЯ@Т»оҗРНЈ»¶юКЗЧФИЪРФЩ|(zhЁ¬)өДЈ¬ЦчУ^ФёНыІ»КЗЖЫФpЈ¬¶шКЗһйЧФјәөДҢҚ(shЁӘ)уwЖуҳI(yЁЁ)ИЪЩYЈ¬Я@ҫНКЗЕыЙПБЛP2PНвТВөДГсйgҪиЩJЈ¬ИҘДк10ФВө№й]өДәюұұМмБҰЩJјҙКЗИзҙЛЈ»ИэКЗэӢКПт_ҫЦЈ¬ұҫЙнҫНКЗТФИҰеXһйДҝөДөДҗәТвЖЫФpЈ¬Ў°ЦРҡWңШоD»щҪрЎұЎўҮш(guЁ®)ЕR„“(chuЁӨng)Н¶әЬҝЙДЬҫНҢЩУЪЯ@оҗЎЈ

ЎЎЎЎөЪИэ·ҪҷC(jЁ©)ҳӢ(gЁ°u)ҫW(wЁЈng)ЩJЦ®јТ°l(fЁЎ)ІјөД2013ДкP(guЁЎn)2PРРҳI(yЁЁ)”ө(shЁҙ)“ю(jЁҙ)п@КҫЈ¬И«ДкРРҳI(yЁЁ)ҝӮіЙҪ»Бҝ1058ғ|ФӘЈ¬Э^2012Дк200ғ|ФӘЧуУТөДТҺ(guЁ©)ДЈіК¬F(xiЁӨn)ұ¬°l(fЁЎ)КҪФцйL(zhЁЈng)Ј¬ЖҪЕ_(tЁўi)”ө(shЁҙ)БҝТСЯ_(dЁў)800јТЧуУТЎЈ2013ДкЈ¬№ІУР74јТҫW(wЁЈng)ЩJЖҪЕ_(tЁўi)іц¬F(xiЁӨn)ҙуГж·eМб¬F(xiЁӨn)А§лyЈ¬НПЗ·Н¶ЩYХЯН¶ЩYҝоі¬Я^(guЁ°)10ғ|ФӘЈ¬ЖдЦРУРҪь60јТ°l(fЁЎ)ЙъФЪөЪЛДјҫ¶ИЎЈ

ЎЎЎЎФЪҫW(wЁЈng)ЩJЦ®јТШ“(fЁҙ)Шҹ(zЁҰ)ИЛРмјtӮҘҝҙҒн(lЁўi)Ј¬ДҝЗ°P2P№«ЛҫәЬ¶аКЗҸДГсйgҪиЩJҸДҳI(yЁЁ)ХЯ»тГс I(yЁӘng)ЖуҳI(yЁЁ)ЮD(zhuЁЈn)РНЯ^(guЁ°)Ғн(lЁўi)өДЈ¬ЛыӮғЖХұйҢҰ(duЁ¬)Бч„У(dЁ°ng)РФ№ЬАнәНёЬ—UНюБҰХJ(rЁЁn)ЧR(shЁӘ)І»ЧгЈ¬¬F(xiЁӨn)ҙжЖҪЕ_(tЁўi)ЦР°ЛҫЕіЙҢў•ю(huЁ¬)ПыК§ЎЈ

ЎЎЎЎ°ө¶ИкҗӮ}(cЁЎng)

ЎЎЎЎКЬШ”(cЁўi)ё»Р§‘Ә(yЁ©ng)ОьТэЈ¬ФҪҒн(lЁўi)ФҪ¶аөДЩYҪрУҝИлP2PҫW(wЁЈng)ЩJРРҳI(yЁЁ)Ј¬Т»Р©ҫW(wЁЈng)ЩJЖҪЕ_(tЁўi)ТСҪӣ(jЁ©ng)І»ФЩКЗЦРҪйҢЩРФЈ¬Ў°ГсйgҪиЩJ»ҜЎұМШХчИХТжН№п@ЎЈ

ЎЎЎЎҸДДҝЗ°ұ©В¶өДТ»Р©пL(fЁҘng)лU(xiЁЈn)°ёАэҝҙЈ¬¶аӮҖ(gЁЁ)ЖҪЕ_(tЁўi)ҪиP2PөДГыБxДјјҜЩYҪрУГУЪЧФјәЙъ®a(chЁЈn)Ҫӣ(jЁ©ng) I(yЁӘng)Ј¬ҢЩУЪЕыЙПҫW(wЁЈng)Ҫj(luЁ°)Ў°сRјЧЎұөДёЯАыЩJЎЈ

ЎЎЎЎ“ю(jЁҙ)КЬәҰХЯҪйҪBЈ¬әюұұМмБҰЩJНПЗ·ұҫПўУао~ФЪ7000Иf(wЁӨn)ФӘЧуУТЈ¬УРҪУҪь5000Иf(wЁӨn)ФӘУГөҪАП°еЧФјәөДҸSАпЎЈУӣХЯІййҶ°l(fЁЎ)¬F(xiЁӨn)Ј¬2009ДкЎ¶әюұұИХ?qЁ«ng)?bЁӨo)Ў·№«ІјөДӮщ„Х(wЁҙ)ҙЯКХМҺЦГ№«ёжЦРәХИ»іц¬F(xiЁӨn)БЛМмБҰЩJ·ЁИЛ„ўГчОдөДГыЧЦЈ¬ПөТЛІэиTјюҸSЛщЗ·Ӯщ„Х(wЁҙ)өДҙЯӮщНЁЦӘЎЈҪӣ(jЁ©ng) I(yЁӘng)МмБҰЩJЗ°Ј¬іэФ“иTјюҸSТФНвЈ¬„ўГчОдЯҖіР°ьЯ^(guЁ°)ЖдЛы¶аӮҖ(gЁЁ)оҗЛЖн—(xiЁӨng)ДҝЎЈ

ЎЎЎЎҙЛНвЈ¬І»ЙЩЖҪЕ_(tЁўi)Н»ЖЖЎ°ЦРҪйЎұҢЩРФЈ¬й_(kЁЎi)КјРОіЙЩYҪріШЈ¬ІўЗТАыУГЖЪПЮеe(cuЁ°)Ед·ЕҙуБЛЩYҪрёЬ—UЎЈ

ЎЎЎЎЎ¶Ҫӣ(jЁ©ng)қъ(jЁ¬)…ўҝјҲу(bЁӨo)Ў·УӣХЯІЙФL°l(fЁЎ)¬F(xiЁӨn)Ј¬P2PЖҪЕ_(tЁўi)ЖХұйНЁЯ^(guЁ°)Ў°ІрҳЛ(biЁЎo)ЎұЈ¬јҙ°СйL(zhЁЈng)ЖЪҪиҝоҳЛ(biЁЎo)өДІріЙ¶МЖЪЈ¬ҙуо~ЩYҪрІріЙРЎо~Ј¬ФміЙБЛЖЪПЮәНҪро~өДеe(cuЁ°)ЕдЎЈАэИзЈ¬Ді№«ЛҫУыҪиҝо1000Иf(wЁӨn)ФӘЈ¬ЖЪПЮһй1ДкЈ¬ө«УЙУЪЖЪПЮйL(zhЁЈng)ЎўҪро~ёЯЈ¬Н¶ЩYХЯІ»ёТН¶ЩYЎЈЯ@Р©ЖҪЕ_(tЁўi)һйБЛУӯәПН¶ЩYХЯЈ¬ҢўЖдІріЙәЬ¶аӮҖ(gЁЁ)1ФВҳЛ(biЁЎo)ЎЈ®”(dЁЎng)?shЁҙ)ЪТ»ӮҖ(gЁЁ)1ФВҳЛ(biЁЎo)өҪЖЪәуЈ¬УГөЪ¶юӮҖ(gЁЁ)1ФВҳЛ(biЁЎo)Н¶ЩYХЯөДеXИҘЯҖЙПТ»ӮҖ(gЁЁ)Н¶ЩYХЯөДеXЎЈЯ@ҢҚ(shЁӘ)Щ|(zhЁ¬)ЙПРОіЙБЛУ°ЧУгyРРЈ¬¶шЗТҢҰ(duЁ¬)Н¶ЩYХЯҺЧәхӣ](mЁҰi)УРйTҷ‘әНИЛ”ө(shЁҙ)өДПЮЦЖЈ¬Н¶ЩYҪро~өНЦБТ»ғЙИf(wЁӨn)ФӘЈ¬•r(shЁӘ)йgҸДЎ°МмҳЛ(biЁЎo)ЎұөҪ”ө(shЁҙ)ФВ¶јУРЎЈ

ЎЎЎЎРмјtӮҘХJ(rЁЁn)һйЈ¬іэБЛЙЩ”ө(shЁҙ)ҮА(yЁўn)ёсТҺ(guЁ©)¶ЁЩYҪрЎ°І»Ҫӣ(jЁ©ng)КЦЎұөДЖҪЕ_(tЁўi)Ј¬ҙу¶а”ө(shЁҙ)P2PҫW(wЁЈng)ЩJұҫЩ|(zhЁ¬)ЙПҸДКВөДКЗТ»·NҪиЩJҳI(yЁЁ)„Х(wЁҙ)Ј¬¶шДҝЗ°ҢҰ(duЁ¬)P2PЖҪЕ_(tЁўi)өДёЬ—UҝШЦЖкP(guЁЎn)ЧўІ»үтЎЈИзгyРРУРҮА(yЁўn)ёсөДЩYұҫідЧгВКЎўҙжЩJұИЎў“ЬӮдөИТҺ(guЁ©)¶ЁЈ¬ө«P2PЖҪЕ_(tЁўi)”ө(shЁҙ)°ЩИf(wЁӨn)ФӘөДЩYҪрЈ¬ҝЙТФҙйәП”ө(shЁҙ)ғ|ФӘөДЎ°ҪиЩJЎұҳI(yЁЁ)„Х(wЁҙ)ЎЈјҙК№КЗРЎЩJ№«ЛҫЈ¬Жд·ЕЩJҪро~Чо¶аІ»і¬Я^(guЁ°)ЖдЧўғФ(cЁЁ)ЩYұҫөД1.5ұ¶Ј¬¶шP2PҫW(wЁЈng)ЩJЖҪЕ_(tЁўi)…sӣ](mЁҰi)УРГчҙ_ХюІЯПЮЦЖЎЈ“ю(jЁҙ)№«й_(kЁЎi)ЩYБПЈ¬ИҘДкіЙҪ»о~Ҫь77.5ғ|ФӘөДңШЦЭЩJЧўғФ(cЁЁ)ЩYұҫғH500Иf(wЁӨn)ФӘЎЈ

ЎЎЎЎжң?zhЁіn)Ҫ·ҙ‘?yЁ©ng)

ЎЎЎЎ®”(dЁЎng)З°Ј¬P2PЖҪЕ_(tЁўi)Уҝ¬F(xiЁӨn)өДЎ°ҫW(wЁЈng)ЩJҲF(tuЁўn)ЎұДЈКҪЈ¬Іҝ·ЦP2PЖҪЕ_(tЁўi)·ҪЦ®йgөД»ҘҪиҝо¬F(xiЁӨn)ПуТФј°P2PЖҪЕ_(tЁўi)ҸДҫҖЙППтҫҖПВ°l(fЁЎ)Х№өИГзо^Ј¬¶јҝЙДЬҢ§(dЁЈo)ЦВP2PЖҪЕ_(tЁўi)°l(fЁЎ)ЙъпL(fЁҘng)лU(xiЁЈn)өДЎ°жң?zhЁіn)Ҫ·ҙ‘?yЁ©ng)ЎұЎЈ

ЎЎЎЎЎ°ҲF(tuЁўn)ДЈКҪЎұКЗЦёІҝ·ЦЙў‘фН¶ЩYХЯНЁЯ^(guЁ°)ЧчһйЎ°ҲF(tuЁўn)йL(zhЁЈng)ЎұөДЧФИ»ИЛ ҝҫҖҪMҝ—Ј¬јҜәПіЙP2PҫW(wЁЈng)ЩJН¶ЩYҲF(tuЁўn)Ј¬Н¬•r(shЁӘ)УЪ¶ајТP2PЖҪЕ_(tЁўi)ҳЛ(biЁЎo)өДЈ¬ҝЙТФ«@өГұИЙў‘фёьёЯөД»ШҲу(bЁӨo)ВК»то~НвӘ„(jiЁЈng)„о(lЁ¬)Ј¬ұИЭ^»оЬSөДУР°ьЧУҲF(tuЁўn)ЎўјtЖмШ”(cЁўi)Ҫӣ(jЁ©ng)ҲF(tuЁўn)ЎўУСЗйҲF(tuЁўn)әНҝИҝИҲF(tuЁўn)өИЎЈ

ЎЎЎЎ°ЧіОУоұнКҫЈ¬Ў°ҲF(tuЁўn)ЎұөДҙуЯM(jЁ¬n)ҙуіцФцјУБЛЖҪЕ_(tЁўi)өДЩYҪрІЁ„У(dЁ°ng)Ј¬пL(fЁҘng)лU(xiЁЈn)ЧоҪKВдФЪЙў‘фЙнЙПЎЈН¬Т»ӮҖ(gЁЁ)Ў°ҲF(tuЁўn)Ўұ•ю(huЁ¬)·ЦЙўН¶ЩY¶аӮҖ(gЁЁ)ЖҪЕ_(tЁўi)Ј¬Т»ӮҖ(gЁЁ)ЖҪЕ_(tЁўi)°l(fЁЎ)ЙъҶ–(wЁЁn)о}Ј¬ҝЙДЬҢ§(dЁЈo)ЦВТ»ҙ®ЖҪЕ_(tЁўi)Ў°”Dғ¶ЎұЎЈЎ°ҲF(tuЁўn)йL(zhЁЈng)ЎұЯҖҝЙДЬҙжФЪөАөВпL(fЁҘng)лU(xiЁЈn)Ј¬әЬ¶аЎ°ҲF(tuЁўn)йL(zhЁЈng)ЎұЧФјәІ»Н¶ЩYЈ¬ҢЈВҡҺНҲF(tuЁўn)ҶTХТЖҪЕ_(tЁўi)әНҝјІмЖҪЕ_(tЁўi)Ј¬ФЩ?gЁ°u)ДЖҪЕ_(tЁўi)ДГӮтҪрЈ¬ЧцөДн—(xiЁӨng)ДҝФҪ¶аМбіЙФҪ¶аЎЈІ»ЕЕіэУРР©Ў°ҲF(tuЁўn)йL(zhЁЈng)ЎұҺНЖҪЕ_(tЁўi)ЧчұЧТэН¶ЩYХЯИлҫЦЎЈ

ЎЎЎЎБнТ»·ҪГжЈ¬Іҝ·ЦP2PЖҪЕ_(tЁўi)йgТІҙжФЪ»ҘПаІрҪиөИкP(guЁЎn)В“(liЁўn)ЗйӣrЎЈИзҫW(wЁЈng)ЩJЖҪЕ_(tЁўi)»Х»НШ”(cЁўi)ё»Т»№P2300Иf(wЁӨn)ФӘөДҙэКХҝон—(xiЁӨng)Ј¬ҪиҝоИЛкҗУсёщһй®”(dЁЎng)?shЁҙ)ШБнТ»јТP2PЎ°г~¶јЩJЎұөДШ“(fЁҙ)Шҹ(zЁҰ)ИЛЎЈЯ@ғЙӮҖ(gЁЁ)ЖҪЕ_(tЁўi)ҫщөШМҺ°І»Хг~БкКРЈ¬іц¬F(xiЁӨn)Мб¬F(xiЁӨn)А§лyөД•r(shЁӘ)йgТІғHПаІоғЙМмЎЈҮш(guЁ®)ЕR„“(chuЁӨng)Н¶Ў°Т»ҝШИэЎұДЈКҪТІЧҢёь¶аН¶ЩYХЯГЙКЬ“pК§ЎЈ

ЎЎЎЎҙЛНвЈ¬P2PЖҪЕ_(tЁўi)ҸДҫҖЙПөҪҫҖПВөД°l(fЁЎ)Х№Ъ…„Э(shЁ¬)ЦөөГкP(guЁЎn)ЧўЎЈ°ЧіОУоұнКҫЈ¬ИЛИЛЩJөДҫҖПВ№«ЛҫУСРЕЎў№ЪИәШ”(cЁўi)ё»ЎўИЪТЛұЈЎўРЕ¶шё»өИЈ¬¶јФЪНЖҸVҫҖПВP2PАнШ”(cЁўi)Ј¬ЛыӮғНЁЯ^(guЁ°)й_(kЁЎi)йTөкЎўЕeРРҪ»Бч•ю(huЁ¬)ЎўАнШ”(cЁўi)ҺҹНЖҸVөИ·ҪКҪЈ¬ТФ10%ЧуУТөД»ШҲу(bЁӨo)НЖіцФВФВУҜЎўФВФВШSЯ@ҳУөДЎ°оҗАнШ”(cЁўi)Ўұ®a(chЁЈn)Ж·Ј¬іРЦZГҝФВТ»¶ЁөД»ШҲу(bЁӨo)ВКЈ¬ёъгyРР°l(fЁЎ)РРАнШ”(cЁўi)®a(chЁЈn)Ж·ҺЧәхӣ](mЁҰi)КІГҙ…^(qЁұ)„eЎЈУЙУЪӣ](mЁҰi)УРұO(jiЁЎn)№ЬЈ¬Я@оҗҫҖПВP2Pбjб„әЬҙупL(fЁҘng)лU(xiЁЈn)ЎЈ

ёьСёЛЩЎўёьұгҪЭйҶЧxЙо¶ИҪвОцЎў·ЦПнРВдJУ^ьc(diЁЈn)Ј¬ХҲ(qЁ«ng)’ЯГи¶юҫSҙaЈ¬кP(guЁЎn)ЧўҪӣ(jЁ©ng)қъ(jЁ¬)…ўҝјҲу(bЁӨo)ОўРЕ№«№ІЩ~М–(hЁӨo)ЎЈ