ĮøÜv┴╦10─Ļ╩ął÷╗»Ė─Ė’Ą─│Ū╩ą╣▄Ą└╚╝ÜŌ▀\ĀIśIŻ¼ęčĮø░l╔·┴╦ĘŁ╠ņĖ▓ĄžĄ─ūā╗»ĪŻ╬¶╚šĖ„ūį×ķš■ĪóķLŲ┌╠ØōpĄ─Ė±ŠųęčĮøÅžĄūĖ─ė^ĪŻ░ķļSų°ć°╝ęų¦│ųŪÕØŹ─▄į┤š■▓▀Ą─Ļæ└m│÷┼_Ż¼ęį╝░╚╝ÜŌČ©ārÖCųŲĄ─ų▓Į└ĒĒśŻ¼│Ū╩ą╚╝ÜŌ▀\ĀIśIęčĮø╚šęµ╩▄ĄĮ┴╦ć°ā╚Īóć°ļH╔╠śI═Č┘Yš▀Ą─ŪÓ▓AĪŻĮ³─ĻüĒŻ¼Įø▀^┴╦ę╗ŽĄ┴ąĄ─╚╝ÜŌīŻĀIÖÓĖéś╦║═╚╝ÜŌ▀\ĀI╣½╦ŠĄ─╩š┘ÅæŻ¼š¹éĆā╚Ąž│Ū╩ą╚╝ÜŌ╩ął÷Ą─╩ął÷ĮYśŗęčĮø╚š┌ģ╝»ųąĪŻ╚ź─Ļ12į┬Ż¼ą┬ŖW─▄į┤┐ž╣╔ėąŽ▐╣½╦Š┬ō║Žųąć°╩»ė═╗»╣ż╣╔Ę▌ėąŽ▐╣½╦Šą¹▓╝öM▓ó┘Åųąć°╚╝ÜŌ┐ž╣╔ėąŽ▐╣½╦ŠĄ─┐ž╣╔ÖÓĪŻ┤╦┼eīóā╚Ąž│Ū╩ą╚╝ÜŌ╩ął÷Ą─╩š┘Å╝µ▓ó╗Ņäė═ŲŽ“┴╦Üv╩ĘĖ▀ĘÕŻ¼▓óėą┐╔─▄Å─Ė∙▒Š╔ŽĖ─ūā│Ū╩ą╚╝ÜŌ▀\ĀIśIĄ─ĖéĀÄĖ±ŠųĪŻė╔ė┌▒Š┤╬▓ó┘Å╗ŅäėĄ─ė░Ēæųž┤¾Ż¼Ė∙ō■╬ęć°Ą─ĪČĘ┤ē┼öÓĘ©ĪĘŻ¼▓ó┘ÅĄ─Š▀¾wĘĮ░ĖąĶ═©▀^╔╠äš▓┐Ą─Ę┤ē┼öÓīÅ▓ķĪŻ

ĪĪĪĪ▒Š╬─īóĖ∙ō■¼FąąĄ─Ę┤ē┼öÓĘ©┬╔ĪóĘ©ęÄŻ¼▓óĮY║Ž╔╠äš▓┐Ę┤ē┼öÓīÅ▓ķųąĄ─╚¶Ė╔ųž³cę“╦žŻ¼└¹ė├ą┬ŖW─▄į┤║═ųąć°╚╝ÜŌā╔╣½╦ŠĄ─ŽÓĻPöĄō■Ż¼ėæšō▓ó┘Åī”ā╚Ąž│Ū╩ą╚╝ÜŌ╩ął÷ĮYśŗęį╝░╔ńĢ■ĖŻ└¹Ą─┐╔─▄ė░ĒæĪŻ═©▀^ī”┤╦░Ė└²Ą─│§▓Į蹊┐Ż¼▒Š╬─ŽŻ═¹ę²Ų╔ńĢ■Ė„Įńī”╠ņ╚╗ÜŌąąśI╩ął÷╗»Ė─Ė’┼cĘ┤ē┼öÓå¢Ņ}Ą─ĻPūóŻ¼▀MČ°▀_ĄĮÆü┤uę²ė±Ą─ą¦╣¹ĪŻ

ĪĪĪĪę╗Īóą┬ŖW─▄į┤┼cųą╩»╗»ę¬╝s╩š┘Åųąć°╚╝ÜŌ╩┬╝■║åę¬ĮķĮB

ĪĪĪĪ2011─Ļ12į┬13╚šŻ¼ą┬ŖW─▄į┤┐ž╣╔ėąŽ▐╣½╦Š(ŽŃĖ█┬ōĮ╗╦∙╣╔Ų▒┤·┤a2688Ż¼ęįŽ┬║åĘQą┬ŖW─▄į┤)║═ųąć°╚╝ÜŌ┐ž╣╔ėąŽ▐╣½╦Š(ŽŃĖ█┬ōĮ╗╦∙╣╔Ų▒┤·┤a384Ż¼ęįŽ┬║åĘQųąć°╚╝ÜŌ)╣½ĖµŻ¼ą┬ŖW─▄į┤║═ųąć°╩»ė═╗»╣ż╣╔Ę▌ėąŽ▐╣½╦Š(ŽŃĖ█┬ōĮ╗╦∙╣╔Ų▒┤·┤a386Ż¼ęįŽ┬║åĘQųą╩»╗»)īóį┌ØMūŃę¬╝sŽ╚øQŚl╝■Ą─ŪķørŽ┬Ż¼ė╔╗©ŲņŁhŪ“Į╚┌üåų▐ėąŽ▐╣½╦Š┤·▒Ēą┬ŖW─▄į┤║═ųą╩»╗»Ż¼Ž“ųąć°╚╝ÜŌ╚½¾w╣╔¢|╝░Ų┌ÖÓ│ųėą╚╦╠ß│÷╩š┘Åųąć°╚╝ÜŌ╚½▓┐ęč░ląą╣╔Ę▌Ż¼╝░ūóõNųąć°╚╝ÜŌ╚½▓┐╬┤ąą╩╣╣╔Ę▌Ų┌ÖÓĄ─╚½├µ╩š┘Åę¬╝sĪŻ

ĪĪĪĪ2011─Ļ12į┬14╚šŻ¼ųąć°╚╝ÜŌ░l▓╝╣½ĖµŻ¼ųĖ│÷ą┬ŖW─▄į┤┼cųą╩»╗»Ą─╩š┘Åę¬╝s×ķŻ║═Ļ╚½╬┤½@č¹šłŻ╗ī┘ÖCĢ■ų„┴xąį┘|Ż╗╬┤─▄Ę┤ė│▒Š╣½╦Šų«╗∙▒ŠārųĄĪŻųąć°╚╝ÜŌęčŠ═┤╦╬»╚╬¹£Ė±└Ē┘Y▒Š(ŽŃĖ█)ėąŽ▐╣½╦Š×ķŲõžöäšŅÖå¢ĪŻ

ĪĪĪĪą┬ŖW─▄į┤┼cųą╩»╗»Ą─ę¬╝sų„ę¬ā╚╚▌┐╔Ė┼└©×ķęįŽ┬Äū³cŻ║

ĪĪĪĪ1Īóę¬╝sārĖ±

ĪĪĪĪ╣╔Ę▌ę¬╝sī”ārŻ║├┐╣╔3.5į¬(╣▓ėą43.83ā|╣╔ęč░ląąųą╚╝╣╔Ę▌)Ż╗

ĪĪĪĪŲ┌ÖÓę¬╝sī”ārŻ║├┐╣╔3.5į¬-Ų┌ÖÓąąÖÓār(╣▓ėą5.98ā|╣╔╬┤ąą╩╣Ų┌ÖÓ)Ż╗

ĪĪĪĪą┬ŖW─▄į┤ų¦ĖČę¬╝s┐éī”ārĄ─55%Ż¼ųą╩»╗»ų¦ĖČę¬╝s┐éī”ārĄ─45%ĪŻ

ĪĪĪĪ(1)╚¶╦∙ėą╬┤ąą╩╣Ų┌ÖÓį┌╩š┘Åę¬╝sĮY╩°Ū░ąą╩╣Ż¼Ūę╚½▓┐╣╔Ę▌ę¬╝s▒╗Įė╝{Ż¼ätę¬╝s╚╦ąĶų¦ĖČ166.998ā|Ė█į¬Ż¼Ųõųąą┬ŖW│ąō·91.85ā|Ė█į¬Ż¼ųą╩»╗»│ąō·75.15ā|Ė█į¬Ż╗

ĪĪĪĪ(2)╚¶╩š┘Åę¬╝sĮY╩°Ū░ø]ėąąą╩╣╚╬║╬Ų┌ÖÓŻ¼Ūę╩š┘Åę¬╝s▒╗╚½▓┐Įė╝{Ż¼ätę¬╝s╚╦ąĶų¦ĖČ157.65ā|Ė█į¬Ż¼Ųõųąą┬ŖW│ąō·86.71ā|Ė█į¬Ż¼ųą╩»╗»│ąō·70.95ā|Ė█į¬ĪŻ

ĪĪĪĪ2Īóę¬╝sŽ╚øQŚl╝■

ĪĪĪĪ(1)Į╗ęū½@╔╠äš▓┐Ę┤ē┼öÓīÅ▓ķ┼·£╩Ż╗

ĪĪĪĪ(2)Š═ą┬ŖW─▄į┤Č°čįŻ║Į╗ęū½@ą┬ŖW─▄į┤╠žäe╣╔¢|┤¾Ģ■┼·£╩Ż╗═©▀^ć°╝ę░▓╚½īÅ▓ķ(╚ńąĶę¬)Ż╗

ĪĪĪĪ(3)Š═ųą╩»╗»Č°čįŻ║Į╗ęū½@ųąć°░lĖ─╬»Īó╔╠äš▓┐Īóć°┘Y╬»╝░═Ō╣▄Šų┼·£╩Ż╗

ĪĪĪĪ(4)Į╗ęū½@Ą├Ę©┬╔ĪóĘ©ęÄ╦∙ąĶĄ─Ųõ╦¹┼·£╩Ż╗

ĪĪĪĪ(5)ųąć°╚╝ÜŌĮoėĶę¬╝s╚╦ūŃē“ÖCĢ■ī”ųąć°╚╝ÜŌ▀Mąą▒M┬Üš{▓ķĪŻ

ĪĪĪĪ1-4×ķ▓╗┐╔╗Ē├ŌŽ╚øQŚl╝■(╝┤Ż║1-4Śl╝■╚½▓┐▀_│╔ätą┬ŖW─▄į┤┼cųą╩»╗»▓┼┐╔╠ß│÷š²╩Į╩š┘Åę¬╝sŻ¼ų┴ė┌Śl╝■5ØMūŃŪķørätė╔ą┬ŖW─▄į┤┼cųą╩»╗»šŲ╬š)ĪŻ

ĪĪĪĪ3Īóę¬╝s▀_│╔Ą─▓╗┐╔╗Ē├ŌŚl╝■

ĪĪĪĪ(1)Įžų╣ĢrķgŪ░½@ųąć°╚╝ÜŌ│¼▀^50%╣╔Ų▒ÖÓŻ╗

ĪĪĪĪ(2)Įžų╣ĢrķgŪ░ųąć°╚╝ÜŌ╣╔Ę▌╚įį┌┬ōĮ╗╦∙╔Ž╩ą╝░┘I┘uĪŻ

ĪĪĪĪ4Īóę¬╝s╚╦═Ļ│╔╩š┘Å║¾ī”ųąć°╚╝ÜŌ╣½╦Šų╬└Ē╝░śIäš░lš╣Ą─ęŌŽ“

ĪĪĪĪ(1)ę¬╝s╚╦│ąųZ═Ļ│╔╩š┘Å║¾└^└mųąć°╚╝ÜŌ¼Fėąų„꬜I䚯¼▀Mę╗▓Į░lš╣║═öU┤¾Ż╗

ĪĪĪĪ(2)ę¬╝s╚╦▓╗┤“╦ŃŠ═ųąć°╚╝ÜŌĄ─▀\ĀIū„│÷╚╬║╬ųž┤¾Ė─ūāĪŻ│²ī”ųąć°╚╝ÜŌČŁ╩┬Ģ■╝░Ė▀╝ē╣▄└Ēīėū„│÷ŽÓæ¬░▓┼┼═ŌŻ¼▓╗┤“╦Ńī”╣═åTĄ─└^└m╣═é“ū„│÷╚╬║╬ųž┤¾Ė─ūāŻ╗

ĪĪĪĪ(3)ŠS│ųųąć°╚╝ÜŌ╔Ž╩ąĄž╬╗ĪŻ

ĪĪĪĪ5Īóę¬╝s═Ļ│╔║¾ųąć°╚╝ÜŌ╣╔ÖÓĮYśŗ

ĪĪĪĪ(1)╝┘įO╦∙ėąŲ┌ÖÓį┌╣╔Ę▌═Ļ│╔ę¬╝sŪ░Š∙╬┤ąą╩╣Ż╗Īó

ĪĪĪĪ(2)╝┘įO╦∙ėąŲ┌ÖÓį┌╣╔Ę▌═Ļ│╔ę¬╝sŪ░Š∙▒╗ąą╩╣ĪŻ

ĪĪĪĪČ■Īóą┬ŖW─▄į┤Īóųą╩»╗»Īóųąć°╚╝ÜŌĄ─Ų¾śIĖ┼ør╝░ĮøĀIŪķør

ĪĪĪĪ×ķ┴╦▒Ńė┌╚½├µ┴╦ĮŌ╔Ž╩÷▓ó┘Å╩┬╝■Ż¼▀MČ°Ęų╬÷╩┬╝■┐╔─▄ī”│Ū╩ą╚╝ÜŌąąśI«a╔·║╬ĘNė░ĒæŻ¼ėą▒žę¬┴╦ĮŌą┬ŖW─▄į┤Īóųą╩»╗»║═ųąć°╚╝ÜŌ╚²╝ę╣½╦ŠĄ─╗∙▒ŠŪķørĪŻ

ĪĪĪĪą┬ŖW─▄į┤ūį1992─Ļ▀M╚ļŪÕØŹ─▄į┤ĘųõNŅIė“ĪŻĮžų┴2011─Ļ6į┬30╚šŻ¼ą┬ŖW─▄į┤ęč½@╚Īųąć°15éĆ╩ĪĪó╩ąĪóūįų╬ģ^Ą─100éĆ│Ū╩ą╣▄Ą└╚╝ÜŌĒŚ─┐Ż¼Ė▓╔w│Ūģ^╚╦┐┌│¼▀^4913.5╚fŻ¼ęčĮė±g╠ņ╚╗ÜŌŠė├±ė├æ¶595╚fæ¶(2010─Ļ─®Ż¼541.98╚fæ¶)Ż¼╣ż╔╠śIė├æ¶1.78╚fæ¶Ż¼ęčĮ©│╔Ė▀Īóųąē║╚╝ÜŌ╣▄Ą└17264╣½└’Ż¼¼Fėąā”┼õšŠ103éĆŻ¼╚š╣®ÜŌ─▄┴”1463.8╚f┴óĘĮ├ūŻ¼Ų¹▄ć╝ėÜŌšŠ203éĆĪŻą┬ŖW─▄į┤┐é┘Y«a244ā|į¬╚╦├±Ä┼Ż¼ā¶┘Y«a79.6ā|į¬╚╦├±Ä┼ĪŻ2010─Ļ╚½─ĻĀIśIŅ~112.2ā|į¬╚╦├±Ä┼Ż¼õN╩█╠ņ╚╗ÜŌ41.49ā|┴óĘĮ├ū(2009─ĻŻ¼26.32ā|┴óĘĮ├ū)ĪŻ(öĄō■üĒį┤Ż║ą┬ŖW─▄į┤┐ž╣╔ėąŽ▐╣½╦Š2009Īó2010─Ļ─Ļł¾╝░2011─ĻųąŲ┌ł¾Ėµ)ĪŻ

ĪĪĪĪųąć°╩»ė═╗»╣ż╝»łF╣½╦Š(ėó╬─┐sīæSinopecĪĪGroup)╩Ū1998─Ļ7į┬ć°╝ęį┌įŁųąć°╩»ė═╗»╣ż┐é╣½╦Š╗∙ĄA╔ŽųžĮM│╔┴óĄ─╠ž┤¾ą═╩»ė═╩»╗»Ų¾śI╝»łFŻ¼╩Ūć°╝ę¬Ü┘YįO┴óĄ─ć°ėą╣½╦ŠĪóć°╝ę╩┌ÖÓ═Č┘YĄ─ÖCśŗ║═ć°╝ę┐ž╣╔╣½╦ŠĪŻųąć°╩»╗»╝»łF╣½╦Šūóāį┘Y▒Š1820ā|į¬╚╦├±Ä┼Ż¼┐é▓┐įOį┌▒▒Š®ĪŻųąć°╩»ė═╗»╣ż╣╔Ę▌ėąŽ▐╣½╦Š╩Ūę╗╝ę╔ŽųąŽ┬ė╬ę╗¾w╗»Š│ā╚═Ō╔Ž╩ąĄ─╣╔Ę▌ųŲŲ¾śIĪŻųą╩»╗»┐é╣╔▒Š867ā|╣╔Ż¼ųąć°╩»╗»╝»łF╣½╦Š│ų╣╔š╝75.84%Ż¼═Ō┘Y╣╔š╝19.35%Ż¼Š│ā╚╣½▒Ŗ╣╔š╝4.81%ĪŻ2010─Ļ╚½─Ļ╠ņ╚╗ÜŌ«a┴┐125ā|┴óĘĮ├ū(═¼─Ļ╚½ć°╠ņ╚╗ÜŌ«a┴┐944.8ā|┴óĘĮ├ūŻ¼Ųõųąųą╩»ė═725ā|┴óĘĮ├ūŻ¼ųą╩»╗»š╝▒╚13.23%)ĪŻųą╩»╗»ōĒėą┤©ÜŌ¢|╦═Īóė▄Ø·▌öÜŌ╣▄Ą└║═╔Į¢|Īó░─ķTLNGĮė╩ššŠĒŚ─┐ĪŻųą╩»╗»┐ž╣╔╗“ģó╣╔Ą─╩Ī╠ņ╚╗ÜŌ╣▄ŠW╣½╦ŠėąŻ║ĮŁ╠K╩Ī╠ņ╚╗ÜŌėąŽ▐╣½╦ŠĪóÅV¢|╩Ī╠ņ╚╗ÜŌ╣▄ŠWėąŽ▐╣½╦ŠĪó╔Į¢|īŹ╚A╠ņ╚╗ÜŌėąŽ▐╣½╦ŠĪó╔Į╬„ć°╗»─▄į┤ėąŽ▐ž¤╚╬╣½╦ŠĪóĮŁ╬„╩Ī╠ņ╚╗ÜŌėąŽ▐╣½╦ŠĄ╚ĪŻ

ĪĪĪĪųąć°╚╝ÜŌūį2002─Ļ╔µūŃā╚Ąž│Ū╩ą╚╝ÜŌśIĪŻĮžų┴2011─Ļ9į┬30╚šŻ¼ųąć°╚╝ÜŌęč½@╚Īųąć°20éĆ╩ĪĪó╩ąĪóūįų╬ģ^Ą─151éĆ│Ū╩ą╣▄Ą└╚╝ÜŌĒŚ─┐(ųąć°╚╝ÜŌ2011─ĻųąŲ┌ł¾ĖµöĄō■Ż¼Ė∙ō■╣½╦Šą┬┬äŻ¼2011─Ļ─®╣½╦ŠīŹļHĒŚ─┐ęč▀_153éĆ)Ż¼ĒŚ─┐Ė▓╔w┐é╚╦┐┌│¼▀^1.79ā|╚╦Ż¼Ė▓╔w│Ūģ^╚╦┐┌│¼▀^6249.5╚f╚╦Ż¼└█ėŗęčĮė±gūĪš¼ė├æ¶660.88╚fæ¶(2010žö─Ļ─®Ż¼607.88╚fæ¶)Ż¼╣żśIė├æ¶1428æ¶Ż¼╔╠śIė├æ¶40553æ¶Ż¼ęčĮ©│╔Ė▀Īóųąē║╚╝ÜŌ╣▄Ą└23904╣½└’Ż¼¼Fėąā”┼õšŠ119ū∙Ż¼╚š╣®ÜŌ─▄┴”2696.3╚f┴óĘĮ├ūŻ¼Ų¹▄ć╝ėÜŌšŠ112ū∙Ż¼┐é┘Y«a314.5ā|Ė█į¬Ż¼ā¶┘Y«a103.35ā|Ė█į¬ĪŻ2010žö─Ļ╚½─ĻĀIśIŅ~158.62ā|Ė█į¬Ż¼õN╩█╠ņ╚╗ÜŌ44.52ā|┴óĘĮ├ū(2009─ĻŻ¼33.8ā|┴óĘĮ├ū)ĪŻ(öĄō■üĒį┤Ż║ųąć°╚╝ÜŌ2009Īó2010─Ļ─Ļł¾)

ĪĪĪĪÅ─╚½ąąśIī”▒╚Ą─ĮŪČ╚üĒ┐┤Ż¼─┐Ū░ā╚Ąž│Ū╩ą╚╝ÜŌśIĄ─▀\ĀI╔╠ļm╚╗│¼▀^1000╝ęŻ¼Ą½╩Ū┐ńģ^ė“Ą─┤¾ą═▀\ĀI╔╠ų„ę¬░³└©╬Õ╝ęŻ¼╝┤ŽŃĖ█ųą╚A├║ÜŌėąŽ▐╣½╦ŠĪó╚AØÖ╚╝ÜŌ┐ž╣╔ėąŽ▐╣½╦ŠĪóųą╩»ė═└źü÷╚╝ÜŌėąŽ▐╣½╦ŠĪóųąć°╚╝ÜŌĪóą┬ŖW─▄į┤ĪŻ┤╦═ŌŻ¼ąąśIā╚å╬ę╗│Ū╩ąĄ─┤¾ą═╚╝ÜŌŲ¾śI░³└©▒▒Š®╚╝ÜŌ╝»łFėąŽ▐ž¤╚╬╣½╦ŠĪó╔Ž║Ż╚╝ÜŌ╝»łFėąŽ▐╣½╦ŠĪóųžæc╚╝ÜŌ(╝»łF)ėąŽ▐ž¤╚╬╣½╦ŠĪó╔Ņ█┌╚╝ÜŌ╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠĄ╚ĪŻ

ĪĪĪĪį┌╬Õ┤¾┐ńģ^ė“╚╝ÜŌ▀\ĀI╔╠ųąŻ¼ų┴╔┘ŽŃĖ█ųą╚A├║ÜŌĪóą┬ŖW─▄į┤Īóųąć°╚╝ÜŌŠ∙ī┘ė┌═Ō┘YŲ¾śIąį┘|ĪŻ«ö╚╗Ż¼▀@╚²╝ę╣½╦ŠĄ─╣╔ÖÓĮYśŗ┤µį┌ę╗Č©Ą─▓Ņ«ÉĪŻ└²╚ńŻ¼ųąć°╚╝ÜŌ│¼▀^ę╗░ļĄ─╣╔ÖÓ×ķć°ļH─▄į┤æ┬į═Č┘Yš▀ęį╝░Ų¾śIäō╩╝╚╦╦∙│ųėąŻ╗Č°ą┬ŖW─▄į┤│²┴╦ė╔Ų¾śIäō╩╝╚╦┐žųŲ╝s30%Ą─╣╔ÖÓų«═ŌŻ¼┤¾▓┐Ęų╣╔ÖÓŠ∙×ķć°ļHÖCśŗ═Č┘Yš▀╦∙│ųėąĪŻ▓óŪęŻ¼įSČÓć°ļHÖCśŗ═Č┘Yš▀═¼Ģr│ųėąųą╚╝║═ą┬ŖWĄ─╣╔ÖÓŻ¼╚ń║┌╩»ĪóŽ╚õhĪó─”Ė∙╦╣╠╣└¹Ż¼Ą╚Ą╚ĪŻ

ĪĪĪĪ╚²Īóą┬ŖW─▄į┤┼cųą╩»╗»ę¬╝s╩š┘Åųąć°╚╝ÜŌ╔µ╝░ĄĮĄ─ŽÓĻPĘ©┬╔ĪóĘ©ęÄ

ĪĪĪĪć°ā╚╠ņ╚╗ÜŌĄ─╔Žė╬╔·«aĪó▀M┐┌═Ļ╚½▒╗ųą╩»ė═Īóųą╩»╗»┼cųą║Żė═╦∙┐žųŲŻ╗ųąė╬╣▄▌öĘĮ├µŻ¼╚²╝ęčļŲ¾ę▓═Ļ╚½šŲ╬š┴╦ķL▌ö╣▄ŠĆĪŻ╠ņ╚╗ÜŌ▒╗▌ö╦═ĄĮĖ„╩Īų«║¾Ż¼ČÓöĄ╩Īį┘═©▀^╩ĪĮyę╗Ą─╣▄ŠW╣½╦Š▌ö╦═ų┴Ė„│Ū╩ąŻ╗Ž┬ė╬Ė„│Ū╩ą╣▄Ą└╠ņ╚╗ÜŌ▀\ĀI╔╠ät═©▀^│Ū╩ą╣▄ŠWīó╠ņ╚╗ÜŌ▌ö╦═ų┴ĮKČ╦ė├æ¶ĪŻŽ┬ė╬│Ū╩ą╚╝ÜŌ▀\ĀI╔╠Ą─╔╠śI─Ż╩Į╩ŪĘŪ│ŻŅÉ╦ŲĄ─Ż¼«aŲĘČ╝╩Ū╠ņ╚╗ÜŌŻ¼Ę■äšę▓Č╝╩Ū╠ņ╚╗ÜŌ╣▄Ą└░▓čbĪó▌öÜŌĪó│Ł▒ĒĪó╩š┘MĄ╚ĪŻė╔ė┌╠ņ╚╗ÜŌ▌ö╦═╣▄Ą└▓╗┐╔ųžÅ═Į©įOŻ¼╠µ┤·╚╝┴Ž(ę║╗»╩»ė═ÜŌĪó╚╦╣ż├║ÜŌĄ╚)Ą─┐╔╠µ┤·ąįŽÓī”▌^╚§Ż¼ę“┤╦╠ņ╚╗ÜŌ«aśIį┌╔ŽĪóųąĪóŽ┬ė╬╚²éĆŁh╣Ø╔ŽČ╝Š▀éõ├„’@Ą─ūį╚╗ē┼öÓ╠žąįĪŻ

ĪĪĪĪ¤oę╔Ż¼▒Š┤╬▓ó┘Åąąäėī”ė┌│Ū╩ą╚╝ÜŌ▀\ĀIśIĄ─╩ął÷ĮYśŗ┐╔─▄┤µį┌ČÓĘĮ├µĄ─ė░ĒæĪŻ▀@▓╗āHāH╩Ūę“×ķ▒Š┤╬▓ó┘Å×ķ│Ū╩ą╚╝ÜŌśIÜv╩Ę╔ŽūŅ┤¾ęÄ─ŻĄ─▓ó┘Å┼e┤ļŻ¼Ė³ę“×ķ╠ņ╚╗ÜŌąąśI▒Š╔ĒĄ─ūį╚╗ē┼öÓ╠žąįĪŻą┬ŖW┼cųą╩»╗»Ą─╩š┘Åę¬╝sųąę▓╠ߥĮŻ¼╩š┘Åæ¬═©▀^╔╠äš▓┐Ę┤ē┼öÓīÅ▓ķŻ¼▓ó½@ŽÓĻPĘ©┬╔ĪóĘ©ęÄ┼·£╩ĪŻ─Ū├┤▒Š┤╬╩š┘Å╔µ╝░Ą─ŽÓĻPĘ©┬╔Ę©ęÄėą──ą®─žŻ┐Ė∙ō■╣Pš▀╩š╝»š¹└ĒŻ¼╔µ╝░Ą─ŽÓĻPĘ©┬╔Ę©ęÄų„ę¬░³└©ęįŽ┬ā╚╚▌Ż║

ĪĪĪĪ1Īó▒Š┤╬╩š┘Å╔µ╝░Ą─ŽÓĻPĘ©┬╔Ę©ęÄ

ĪĪĪĪ▒Š┤╬▓ó┘Åęč▀_ĄĮć°äšį║ĪČĻPė┌╝»ųą╔Ļł¾ś╦£╩Ą─ęÄČ©ĪĘųąĮøĀIš▀╝»ųą╔Ļł¾Ą─ś╦£╩Ż¼æ¬Ž“╔╠äš▓┐╔Ļł¾▓ó½@Ą├Ę┤ē┼öÓīÅ▓ķ═©▀^ĪŻČ°ė╔┤╦╦∙╔µ╝░Ą─Ę©┬╔ĪóĘ©ęÄ┤¾ų┬░³└©Ż║ĪČųą╚A╚╦├±╣▓║═ć°Ę┤ē┼öÓĘ©ĪĘ(2008─Ļ8į┬1╚šŲīŹ╩®)Īóć°äšį║ĪČĻPė┌╝»ųą╔Ļł¾ś╦£╩Ą─ęÄČ©ĪĘ(2008─Ļ8į┬3╚šŲīŹ╩®)Īó╔╠äš▓┐ĪČĮøĀIš▀╝»ųą╔Ļł¾▐kĘ©ĪĘ(2010─Ļ1į┬1╚šŲīŹ╩®)Īó╔╠äš▓┐ĪČĮøĀIš▀╝»ųąīÅ▓ķ▐kĘ©ĪĘ(2010─Ļ1į┬1╚šŲīŹ╩®)Īó╔╠äš▓┐ĪČĻPė┌īŹ╩®ĮøĀIš▀╝»ųą┘Y«a║═śIäšäāļxĄ─Ģ║ąąęÄČ©ĪĘ(2010─Ļ7į┬5╚šŲīŹ╩®)Īó╔╠äš▓┐ĪČĻPė┌įu╣└ĮøĀIš▀╝»ųąĖéĀÄė░ĒæĄ─Ģ║ąąęÄČ©ĪĘ(2011─Ļ9į┬5╚šŲīŹ╩®)Īó╔╠äš▓┐ĪČ╬┤ę└Ę©╔Ļł¾ĮøĀIš▀╝»ųąš{▓ķ╠Ä└ĒĢ║ąą▐kĘ©ĪĘ(2012─Ļ2į┬1╚šīŹ╩®)ĪŻ

ĪĪĪĪ╔╠äš▓┐×ķ┴╦▀Mę╗▓Į├„┤_ĮøĀIš▀╝»ųąī”╩ął÷Ą─ė░Ēæ┼ąöÓś╦£╩Ż¼╔╠äš▓┐Ę┤ē┼öÓ╬»åTĢ■│÷┼_┴╦ĪČĻPė┌ŽÓĻP╩ął÷ĮńČ©Ą─ųĖ─ŽĪĘĪóĪČ╔╠äš▓┐Ę┤ē┼öÓŠųĻPė┌<ĮøĀIš▀╝»ųą╔Ļł¾▐kĘ©>║═<ĮøĀIš▀╝»ųąīÅ▓ķ▐kĘ©>Ą─ĮŌūxĪĘĪŻ

ĪĪĪĪĄ½Ė∙ō■ī”ęį╔ŽĘ©┬╔Ę©ęÄĄ─Ęų╬÷Ż¼¤ošō╩ŪĘ©┬╔Ę©ęÄŻ¼▀Ć╩ŪĘ┤ē┼öÓŠųŅC░lĄ─ųĖ─Ž╝░ĮŌūxŻ¼Š∙ø]ėąī”╩ął÷ē┼öÓś╦£╩Įo│÷ę╗éĆŠ▀¾w┴┐╗»Ą─ś╦£╩Ż¼āHī”ė┌ĮøĀIš▀╝»ųą╩ŪʱąĶę¬╔Ļł¾ū÷┴╦ęÄČ©Ż¼ęį╝░ī”ĻPė┌īÅ▓ķįu┼ąę└ō■ū÷┴╦Ė┼└©ąįęÄČ©ĪŻ╚ńŻ║

ĪĪĪĪ(1)ĪČĘ┤ē┼öÓĘ©ĪĘČ■╩«Ų▀ŚlŻ║īÅ▓ķĮøĀIš▀╝»ųąŻ¼æ¬«ö┐╝æ]Ž┬┴ąę“╦žŻ║(ę╗)ģó┼c╝»ųąĄ─ĮøĀIš▀į┌ŽÓĻP╩ął÷Ą─╩ął÷Ę▌Ņ~╝░Ųõī”╩ął÷Ą─┐žųŲ┴”Ż╗(Č■)ŽÓĻP╩ął÷Ą─╩ął÷╝»ųąČ╚Ż╗(╚²)ĮøĀIš▀╝»ųąī”╩ął÷▀M╚ļĪó╝╝ąg▀M▓ĮĄ─ė░ĒæŻ╗(╦─)ĮøĀIš▀╝»ųąī”Ž¹┘Mš▀║═Ųõ╦¹ėąĻPĮøĀIš▀Ą─ė░ĒæŻ╗(╬Õ)ĮøĀIš▀╝»ųąī”ć°├±ĮøØ·░lš╣Ą─ė░ĒæŻ╗(┴∙)ć°äšį║Ę┤ē┼öÓł╠Ę©ÖCśŗšJ×ķ欫ö┐╝æ]Ą─ė░Ēæ╩ął÷ĖéĀÄĄ─Ųõ╦¹ę“╦žĪŻ

ĪĪĪĪ(2)ĪČĻPė┌įu╣└ĮøĀIš▀╝»ųąĖéĀÄė░ĒæĄ─Ģ║ąąęÄČ©ĪĘĄ┌┴∙ŚlŻ║╩ął÷╝»ųąČ╚╩Ūī”ŽÓĻP╩ął÷Ą─ĮYśŗ╦∙ū„Ą─ę╗ĘN├Ķ╩÷Ż¼¾w¼FŽÓĻP╩ął÷ā╚ĮøĀIš▀Ą─╝»ųą│╠Č╚Ż¼═©│Ż┐╔ė├║šĘę▀_Ā¢-║šŽŻ┬³ųĖöĄ(HHIųĖöĄŻ¼ęįŽ┬║åĘQ║š╩ŽųĖöĄ)║═ąąśIŪ░N╝ęŲ¾śI┬ō║Ž╩ął÷Ę▌Ņ~(CRnųĖöĄŻ¼ęįŽ┬║åĘQąąśI╝»ųąČ╚ųĖöĄ)üĒ║Ō┴┐ĪŻ║š╩ŽųĖöĄĄ╚ė┌╝»ųą╦∙╔µŽÓĻP╩ął÷ųą├┐éĆĮøĀIš▀╩ął÷Ę▌Ņ~Ą─ŲĮĘĮų«║═ĪŻąąśI╝»ųąČ╚ųĖöĄĄ╚ė┌╝»ųą╦∙╔µŽÓĻP╩ął÷ųąŪ░N╝ęĮøĀIš▀╩ął÷Ę▌Ņ~ų«║═ĪŻ╩ął÷╝»ųąČ╚╩Ūįu╣└ĮøĀIš▀╝»ųąĖéĀÄė░ĒæĢræ¬┐╝æ]Ą─ųžę¬ę“╦žų«ę╗ĪŻ═©│ŻŪķørŽ┬Ż¼ŽÓĻP╩ął÷Ą─╩ął÷╝»ųąČ╚įĮĖ▀Ż¼╝»ųą║¾╩ął÷╝»ųąČ╚Ą─į÷┴┐įĮ┤¾Ż¼╝»ųą«a╔·┼┼│²ĪóŽ▐ųŲĖéĀÄą¦╣¹Ą─┐╔─▄ąįįĮ┤¾ĪŻ

ĪĪĪĪ2Īó▒Š┤╬▓ó┘Å╔µ╝░ĄĮųąčļŲ¾śI╩š┘Å╔Ž╩ą╣½╦ŠŽÓĻPĘ©┬╔Ę©ęÄ

ĪĪĪĪī”▒Š┤╬▓ó┘ÅČ°čįŻ¼╚ń╣½Ėµųą╦∙šfŻ¼ųą╩»╗»ąĶ½@Ą├ć°╝ę░lĖ─╬»Īó╔╠äš▓┐Īóć°┘Y╬»╝░═Ō╣▄Šų┼·£╩Īó╩┌ÖÓĪóéõ░ĖĪóĄŪėøĪŻŲõųąŻ¼╔µ╝░ĄĮĄ─Ę©┬╔Ę©ęÄ░³└©Ż║ĪČųą╚A╚╦├±╣▓║═ć°Ų¾śIć°ėą┘Y«aĘ©ĪĘ(2008─Ļ10į┬28╚šĄ┌╩«ę╗ī├╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■Ą┌╬Õ┤╬Ģ■ūh═©▀^)ĪóĪČųąčļŲ¾śIŠ│═Ōć°ėą«aÖÓ╣▄└ĒĢ║ąą▐kĘ©ĪĘ(ć°äšį║ć°ėą┘Y«a▒OČĮ╣▄└Ē╬»åTĢ■┴ŅĄ┌27╠¢)ĪóĪČĻPė┌ęÄĘČ╔Ž╩ą╣½╦Šć°ėą╣╔¢|ąą×ķĄ─╚¶Ė╔ęŌęŖĪĘ(ć°äšį║ć°ėą┘Y«a▒OČĮ╣▄└Ē╬»åTĢ■╬─╝■Ż¼ć°┘Y░l«aÖÓ[2009]123╠¢)Ż¼Ą╚Ą╚ĪŻ

ĪĪĪĪ▓╗▀^Ż¼ŽÓ▒╚▌^Č°čįŻ¼Ę┤ē┼öÓīÅ▓ķ▓┼╩Ū▒Š┤╬▓ó┘ÅĄ─ĻPµIĪŻĖ∙ō■ī”▓ó┘Å╔µ╝░Ą─ŽÓĻPĘ©┬╔Ę©ęÄĄ─Ęų╬÷Ż¼╔╠äš▓┐┼ąöÓĮøĀIš▀╝»ųą╩Ūʱī┘ē┼öÓąą×ķĄ─ų„ę¬ę└ō■æ¬×ķĪČĘ┤ē┼öÓĘ©ĪĘ╝░╔╠äš▓┐ō■┤╦ųŲėå▓ó░l▓╝īŹ╩®Ą─ĪČĻPė┌įu╣└ĮøĀIš▀╝»ųąĖéĀÄė░ĒæĄ─Ģ║ąąęÄČ©ĪĘĪŻŲõųąŻ¼╩ął÷Ę▌Ņ~╝░ī”╩ął÷Ą─┐žųŲ┴”╩Ū╔╠äš▓┐Ę┤ē┼öÓīÅ▓ķųž³c┐╝æ]ę“╦žŻ¼Ž┬╬─ų„ꬊ═┤╦▀MąąĘų╬÷ĪŻ

ĪĪĪĪ╦─Īóą┬ŖW─▄į┤┼cųąć°╚╝ÜŌĄ─╩ął÷Ę▌Ņ~╝░Č■š▀║Ž▓ó║¾ī”╩ął÷ĮYśŗĄ─ė░Ēæ

ĪĪĪĪė╔ė┌ą┬ŖW─▄į┤┼cųąć°╚╝ÜŌų„ĀIśI䚊∙×ķ│Ū╩ą╣▄Ą└╚╝ÜŌ╣®æ¬Ż¼╦∙ęįį┌Ęų╬÷ā╔╣½╦Š╩ął÷Ę▌Ņ~ĢrŻ¼┐╔ęįÅ─╠ņ╚╗ÜŌõN╩█┴┐Īó╣®æ¬Ą─Šė├±ė├æ¶æ¶öĄ╝░ā╔╣½╦ŠōĒėąĄ─ĒŚ─┐öĄ┴┐╝░Ąžė“Ęų▓╝Ą╚ĘĮ├µ▀Mąą┐╝┴┐ĪŻ═©│Ż╩ął÷Ę▌Ņ~Ė∙ō■õN╩█┴┐╗“õN╩█Ņ~ėŗ╦ŃĪŻ▓╗▀^Ż¼╣Pš▀šJ×ķŻ¼╚╝ÜŌĒŚ─┐Ą─öĄ┴┐╝░Ųõģ^ė“Ęų▓╝ę▓æ¬┴ą╚ļ┐╝▓ņų«┴ąĪŻ▀@╩Ūę“×ķŻ¼Ž┬ė╬│Ū╩ą╚╝ÜŌārĖ±Ą─ųŲČ©╩Ūė╔Ė„╩ĪĘųäežōž¤Ż¼Č°▓óĘŪ╚½ć°Įyę╗Č©ārĪŻ└²╚ńŻ¼╚ń╣¹āHęįõN╩█┴┐Č°čįŻ¼▒▒Š®å╬ę╗│Ū╩ą╣▄Ą└╚╝ÜŌõN╩█┴┐╝┤š╝╚½ć°1/10Ż¼Ą½’@╚╗▒▒Š®╚╝ÜŌ▓ó▓╗Š▀éõī”╚½ć°│Ū╩ą╚╝ÜŌČ©ārĄ─ė░Ēæ┴”ĪŻ

ĪĪĪĪ╗∙ė┌ī”ą┬ŖW─▄į┤┼cųąć°╚╝ÜŌĄ─╩ął÷Ę▌Ņ~Ęų╬÷Ż¼▀MČ°┐╔ęįįu╣└ā╔╣½╦Š║Ž▓ó║¾ī”╩ął÷ĮYśŗĄ─ė░ĒæĪŻÅV┴xĄ─╩ął÷ĮYśŗ╩ŪųĖę╗éĆąąśIā╚▓┐┘IĘĮ║═┘uĘĮĄ─öĄ┴┐╝░ŲõęÄ─ŻĘų▓╝Īó«aŲĘ▓ŅäeĄ─│╠Č╚║═ą┬Ų¾śI▀M╚ļįōąąśIĄ─ļyęū│╠Č╚Ą─ŠC║ŽĀŅæBĪŻ×ķ║å▒ŃŲęŖŻ¼▒Š╬─īóęį╔Ž╩÷╚²ĘĮ├µųĖś╦┼cŽÓæ¬Ą─╩ął÷┐é┴┐▀Mąą▒╚▌^Ż¼ėŗ╦Ń║Ž▓óŪ░║¾│Ū╩ą╚╝ÜŌ╩ął÷╝»ųąČ╚Ą─ūā╗»Ż¼▓óęį┤╦▒Ē╩Š╩ął÷ĮYśŗ╦∙╩▄ė░ĒæĄ─│╠Č╚ĪŻ

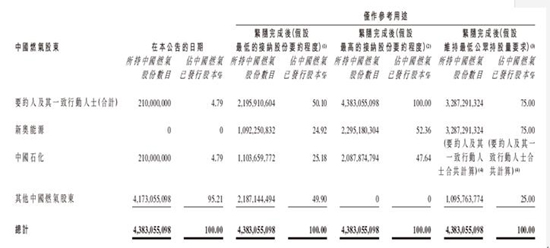

ĪĪĪĪ1Īó╗∙ė┌╣®æ¬Ą─╠ņ╚╗ÜŌŠė├±ė├æ¶æ¶öĄĄ─╩ął÷Ę▌Ņ~Ęų╬÷

ĪĪĪĪė╔ė┌ć°╝ęĮyėŗŠųŠWšŠūŅą┬×ķ2010─ĻöĄō■Ż¼┤╦╠Ä▀xō±ą┬ŖW─▄į┤║═ųąć°╚╝ÜŌ2010─ĻęčĮė±gŠė├±ė├æ¶öĄō■▀MąąĘų╬÷ĪŻ2010─Ļ─®Ż¼ųąć°╚╝ÜŌ└█ėŗęčĮė±g╠ņ╚╗ÜŌŠė├±ė├æ¶607.88╚fæ¶Ż¼ą┬ŖW─▄į┤└█ėŗęčĮė±gŠė├±ė├æ¶541.98╚fæ¶Ż¼ā╔╣½╦Š└█ėŗĮė±gŠė├±ė├æ¶1149.86╚fæ¶ĪŻ

ĪĪĪĪĖ∙ō■ųąć°ć°╝ęĮyėŗŠųöĄō■Ż¼2010─Ļ─®ųąć°╠ņ╚╗ÜŌė├ÜŌ╚╦┐┌17021╚f╚╦Ż¼░┤ŲĮŠ∙├┐éĆ╝ę═źæ¶3.1╚╦ėŗ(Ė∙ō■Ą┌┴∙┤╬╚╦┐┌Ųš▓ķöĄō■)Ż¼╠ņ╚╗ÜŌ┐éė├ÜŌæ¶öĄ╝s║Ž5490.6╚fæ¶Ż¼ätā╔╣½╦ŠęčĮė±gŠė├±ė├æ¶╩ął÷Ę▌Ņ~×ķ21%ĪŻ

ĪĪĪĪ2Īó╗∙ė┌╠ņ╚╗ÜŌõN╩█┴┐Ą─╩ął÷Ę▌Ņ~Ęų╬÷

ĪĪĪĪć°╝ęĮyėŗŠųŠWšŠėąĻP│Ū╩ą╠ņ╚╗ÜŌõN╩█┴┐┐╔╠ß╣®Ą─ūŅą┬öĄō■×ķ2010─ĻöĄō■Ż¼╣╩į┌ęį╠ņ╚╗ÜŌõN╩█┴┐▀Mąą╩ął÷Ę▌Ņ~Ęų╬÷ĢrŻ¼▀x╚Īą┬ŖW─▄į┤║═ųąć°╚╝ÜŌ2010─Ļ│Ū╩ą╠ņ╚╗ÜŌõN╩█┴┐öĄō■ĪŻ

ĪĪĪĪ2010─ĻŻ¼ą┬ŖW─▄į┤õN╩█╠ņ╚╗ÜŌ41.49ā|┴óĘĮ├ūŻ¼ųąć°╚╝ÜŌõN╩█╠ņ╚╗ÜŌ44.52ā|┴óĘĮ├ūŻ¼ā╔╣½╦Š║ŽėŗõN╩█╠ņ╚╗ÜŌ86.01ā|┴óĘĮ├ūĪŻĖ∙ō■ųąć°ć°╝ęĮyėŗŠųöĄō■Ż¼2010─Ļ╚½ć°│Ū╩ą╠ņ╚╗ÜŌõN╩█488ā|┴óĘĮ├ūŻ¼ęį488ā|┴óĘĮ├ū×ķ│Ū╩ą╠ņ╚╗ÜŌ╩ął÷┐éŅ~üĒėŗ╦ŃŻ¼ät2010─Ļą┬ŖW─▄į┤┼cųąć°╚╝ÜŌ║Žėŗ╠ņ╚╗ÜŌõN╩█┴┐╩ął÷Ę▌Ņ~×ķ17.63%ĪŻė╔ė┌488ā|┴óĘĮ├ū╠ņ╚╗ÜŌųąæ¬ėąŽÓ«ö┤¾Ę▌Ņ~×ķųą╩»ė═Īóųą╩»╗»Ą╚╔Žė╬Ų¾śIų▒╣®Ž┬ė╬│Ū╩ą╣żśIė├æ¶Ż¼Č°▀@▓┐ĘųÜŌ┴┐¤oÅ─Ą├ų¬Ż¼╣╩┐╔šJ×ķą┬ŖWĪóųą╚╝║Ž▓óĄ─╠ņ╚╗ÜŌõN╩█┴┐╩ął÷Ę▌Ņ~┐╔─▄│¼▀^ęčĮė±gŠė├±ė├æ¶╩ął÷Ę▌Ņ~(21%)ĪŻ

ĪĪĪĪ3Īó╗∙ė┌ā╔╣½╦ŠęčōĒėą│Ū╩ą╣▄Ą└╠ņ╚╗ÜŌĒŚ─┐Ą─╩ął÷Ę▌Ņ~Ęų╬÷

ĪĪĪĪĶbė┌─┐Ū░ųąć°╣▄Ą└╠ņ╚╗ÜŌ╣®æ¬ų„ę¬─┐ś╦ģ^ė“×ķĄž╝ē╝░ęį╔Ž╝ēäe│Ū╩ąŻ¼▓óŪęųąć°┐h╝ē│Ū╩ą2000ČÓéĆŻ¼į┌Ų¾śIĒŚ─┐öĄ─┐ĮyėŗĘĮ├µļyęį╚ĪĄ├┐═ė^šµīŹöĄō■Ż¼ę“┤╦▒Š╬─░č╩ął÷ų„¾wĮńČ©į┌Ąž╝ē╝░ęį╔Ž╝ēäe│Ū╩ąŻ¼æ¬Ė³─▄▌^×ķ£╩┤_ĄžĘ┤ė│┐é¾wŪķørĪŻŽ┬▒ĒģR┐éą┬ŖW║═ųą╚╝ōĒėąĄž╝ēęį╔Ž╝ēäe│Ū╩ą╣▄Ą└╚╝ÜŌĒŚ─┐Ą─┐é║═öĄ┴┐Ż¼▓óėŗ╦Ńį┌ŽÓĻP╩ĪĘ▌Ą─╩ął÷Ę▌Ņ~ĪŻ

ĪĪĪĪĮyėŗšf├„Ż║

ĪĪĪĪ(1)╚ń╣¹▀\ĀI╔╠╚ĪĄ├┴╦įōĄž╝ē╩ąĄ─ų„│Ūģ^ĮøĀIÖÓ╝┤Įyėŗ×ķęč╚ĪĄ├Ą─Ąž╝ē╩ąĒŚ─┐Ż╗╚ń╣¹įō▀\ĀI╔╠āH╚ĪĄ├Ąž╝ē╩ą─│éĆģ^(╚ńķ_░lģ^ĪóĘŪų„│Ūģ^)Ż¼ät╬┤Įyėŗ╚ļęč╚ĪĄ├Ą─Ąž╝ē╩ąĒŚ─┐ĪŻ

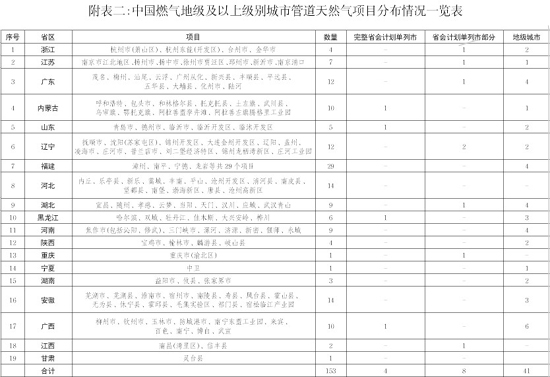

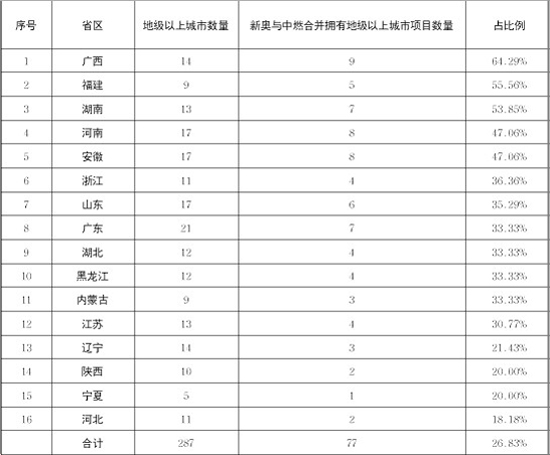

ĪĪĪĪ(2)╚½ć°Ąž╝ē╝░ęį╔Ž╝ēäe│Ū╩ą287éĆ(░³└©ų▒▌Ā╩ąĪó╩ĪĢ■│Ū╩ąĪóėŗäØå╬┴ą╩ą)Ż¼ā╔╣½╦Š║ŽėŗōĒėą77éĆ│Ū╩ąĄ─╣▄Ą└╠ņ╚╗ÜŌĒŚ─┐(╔ą╬┤┐╝æ]ą┬ŖWōĒėąĄ─6éĆ╩ĪĢ■│Ū╩ą▓┐Ęųģ^ė“ĒŚ─┐║═ųąć°╚╝ÜŌōĒėąĄ─8éĆ╩ĪĢ■│Ū╩ą▓┐Ęųģ^ė“ĒŚ─┐)Ż¼ā╔╣½╦Š║ŽėŗōĒėąĄž╝ēęį╔Ž│Ū╩ąĒŚ─┐š╝╚½ć°Ąž╝ēęį╔Ž│Ū╩ąĄ─26.83%ĪŻŲõųąį┌ÅV╬„ĪóĖŻĮ©Īó║■─ŽŻ¼ā╔╣½╦Š║ŽėŗōĒėąĄž╝ēęį╔ŽĒŚ─┐öĄ┴┐│¼▀^«öĄž┐éĒŚ─┐öĄ50%Ż¼į┌║ė─ŽĪó░▓╗šĪóšŃĮŁĪó╔Į¢|ĪóÅV¢|Īó║■▒▒Īó║┌²łĮŁĪóā╚├╔╣┼ĪóĮŁ╠K│¼▀^30%Ż¼į┌Ųõ╦¹3éĆ╩ĪĘ▌ät│¼▀^20%ĪŻėąĻPĒŚ─┐Ą─▌^įö╝ÜŪķøršłęŖ▒Š╬─║¾ĖĮ▒ĒĪŻ

ĪĪĪĪ4Īó░┤ššĄž╝ē╩ą╝░ęį╔Ž╝ēäeĄ─ĒŚ─┐öĄ┴┐×ķę└ō■╦∙ėŗ╦ŃĄ─╩ął÷╝»ųąČ╚

ĪĪĪĪ░┤ššŪ░╬─Ą─ėŗ╦ŃĘĮĘ©Ż¼īó─┐Ū░┤¾ą═│Ū╩ą╚╝ÜŌ▀\ĀI╔╠ōĒėąĄ─ĒŚ─┐öĄ┴┐ģR┐éė┌Ž┬▒ĒĪŻ

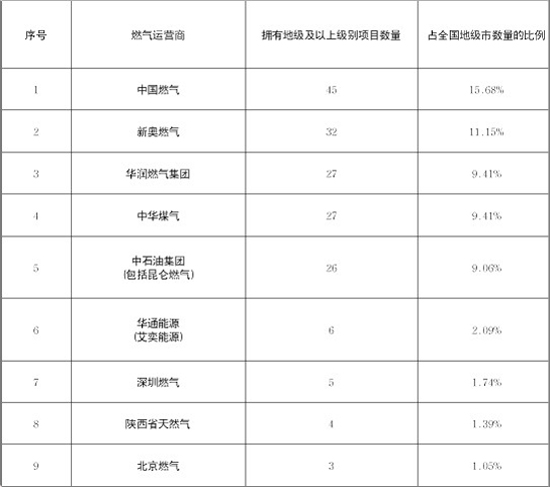

ĪĪĪĪą┬ŖW┼cųą╚╝║Ž▓ó║¾Ż¼╦∙š╝╩ął÷Ę▌Ņ~▀_26.83%Ż¼▀h│¼▀^╩ął÷Ę▌Ņ~Ą┌╚²Ą─╚AØÖ╚╝ÜŌ║═ųą╚A├║ÜŌ(Ė„š╝9.41%)ĪŻÅ─ąąśI╝»ųą┬╩(CRn)üĒ┐┤Ż¼╝»ųąŪ░Ż║CR3=36.24%Ż¼CR5=54.7%Ż¼CR7=58.54%ĪŻ╝»ųą║¾Ż║CR3=45.64%Ż¼CR5=56.79%Ż¼CR7=59.93%ĪŻ

ĪĪĪĪ╬ÕĪóą┬ŖW─▄į┤┼cųąć°╚╝ÜŌ║Ž▓ó║¾ī”╔ńĢ■ĖŻ└¹Ą─ė░Ēæ

ĪĪĪĪ═©▀^Ū░╬─Ą─Ęų╬÷Ż¼▓╗ļy░l¼FŻ¼▒Š┤╬┘Å▓ó╗Ņäėīóī¦ų┬│Ū╩ą╣▄Ą└╚╝ÜŌśIĄ─╝»ųąČ╚▀Mę╗▓Į╠ßĖ▀Ż¼ę“Č°ėą┐╔─▄▓╗└¹ė┌╩ął÷Ą─│õĘųĖéĀÄĪŻ╚ń╣¹ę└ō■ą┬ŖW┼cųą╚╝╦∙ōĒėąĄ─ĒŚ─┐öĄ┴┐╝░ŲõĄžė“Ęų▓╝üĒ┐╝▓ņ╩ął÷╝»ųąČ╚Ż¼ät┘Å▓ó┐╔─▄ī”▓┐Ęų╩ĪĘ▌ā╚▓┐Ą─╩ął÷ĮYśŗĦüĒ║▄┤¾ė░ĒæĪŻ─Ū├┤Ż¼╩ął÷╝»ųąČ╚Ą─╠ßĖ▀ėųīóī”│Ū╩ą╚╝ÜŌśIęį╝░ÅV┤¾ė├涫a╔·į§śėĄ─ė░ĒæŻ┐

ĪĪĪĪ1Īóī”ė┌Ž¹┘Mš▀ĖŻ└¹Ą─ė░Ēæ

ĪĪĪĪī”ė┌╠ņ╚╗ÜŌąąśIüĒšfŻ¼╚╝ÜŌ▀\ĀI╔╠ų„ę¬╩ŪÅ─╠ß╣®Ę■䚥─ārĖ±┼c┘|┴┐ā╔éĆīė├µė░Ēæ╚╝ÜŌė├æ¶Ą─ĖŻ└¹╦«ŲĮŻ¼Č°Č©ārå¢Ņ}ät╩ŪŲõųąĄ─ĻPµIę“╦žĪŻ2008─Ļ8į┬1╚š╩®ąąĄ─ĪČĘ┤ē┼öÓĘ©ĪĘĄ┌╩«Ų▀ŚlęÄČ©Ż║Į¹ų╣Š▀ėą╩ął÷ų¦┼õĄž╬╗Ą─ĮøĀIš▀Å─╩┬×Eė├╩ął÷ų¦┼õĄž╬╗Ą─ąą×ķŻ╗į┌Ą┌╩«░╦ŚlųąĻPė┌šJČ©ĮøĀIš▀×Eė├╩ął÷ų¦┼õĄž╬╗Ą─ę└ō■ę“╦ž└’Ą┌Č■┐Ņ×ķŻ║įōĮøĀIš▀┐žųŲõN╩█╩ął÷╗“š▀įŁ▓─┴Ž▓╔┘Å╩ął÷Ą──▄┴”ĪŻ╚╝ÜŌ▀\ĀI╔╠ī”ė┌õN╩█╩ął÷Ą─┐žųŲ─▄┴”ų„ę¬¾w¼Fį┌Ż¼Ųõ┐╔─▄ęį║╬ĘNĘĮ╩Įęį╝░į┌║╬ĘN│╠Č╚╔Žė░Ēæ╚╝ÜŌČ©ārĪŻ×ķ┴╦ĻU├„┤╦å¢Ņ}Ż¼ėą▒žę¬Ęų╬÷ę╗Ž┬│Ū╩ą╚╝ÜŌČ©ārÖCųŲĄ─╗∙▒ŠįŁ└ĒĪŻ

ĪĪĪĪ╬ęć°¼Fąą╠ņ╚╗ÜŌČ©ārÖCųŲ┐╔ęįĖ┼└©×ķć°╝ęš{┐žŽ┬Ą─│╔▒Š╝ė│╔Č©ārĘĮĘ©Ż║╠ņ╚╗ÜŌārĖ±Ęų×ķ│÷ÅSārĪó╣▄▌ö┘MĪó│Ū╩ąķTšŠār║═ĮKČ╦ė├æ¶ār╦─éĆŁh╣ØŻ¼Č©āręįąąš■┐žųŲ╩ųČ╬×ķų„Īó╩ął÷š{╣Ø×ķ▌oŻ¼ė╔š■Ė«▓┐ķTĖ∙ō■╔·«a┼c╣®æ¬│╔▒Šį┘╝ė║Ž└Ē└¹ØÖ┤_Č©ĪŻŲõųąŻ¼│÷ÅSār║═╣▄▌öārė╔ć°╝ę░lĖ─╬»ųŲČ©Ż¼ĮKČ╦ė├æ¶ārė╔ĄžĘĮš■Ė«(ų„ę¬╩Ū╩Ī╝ēš■Ė«)žōž¤ųŲČ©║═š{┐žĪŻ

ĪĪĪĪŠ▀¾wČ°čįŻ¼Ė„╩Īę╗░ŃęÄČ©ī”Šė├±ė├ÜŌõN╩█ārĖ±īŹąąš■Ė«Č©ārŻ¼ī”ĘŪŠė├±ė├ÜŌõN╩█ārĖ±īŹąąš■Ė«ųĖī¦ārĪŻī”ė┌š■Ė«Č©ārŻ¼ū±čŁ░lĖ─╬»ĪČš■Ė«ųŲČ©ārĖ±│╔▒Š▒OīÅ▐kĘ©ĪĘ║═Ė„╩Ī│╔▒Š▒OīÅ▐kĘ©(╗“īŹ╩®╝Üät)ĪŻĪ░│╔▒Š▒OīÅĪ▒╩ŪųĖĖ„╝ēš■Ė«ārĖ±ų„╣▄▓┐ķTųŲČ©š■Ė«ųĖī¦ārĪóš■Ė«Č©ārĢrŻ¼į┌š{▓ķĪó£y╦ŃĪóīÅ║╦ĮøĀIš▀│╔▒Š╗∙ĄA╔Ž║╦Č©Č©ār│╔▒ŠĄ─ąą×ķĪŻęįĪČĮŁ╠K╩Ī╣▄Ą└╚╝ÜŌČ©ār│╔▒Š▒OīÅ▐kĘ©ĪĘ×ķ└²Ż¼Ųõųą├„┤_Ī░╣▄Ą└╚╝ÜŌČ©ār│╔▒ŠŻ¼╩ŪųĖš■Ė«ārĖ±ų„╣▄▓┐ķT║╦Č©Ą─ę╗Č©ģ^ė“ā╚ĮøĀIš▀Ą─╔ńĢ■ŲĮŠ∙│╔▒ŠŻ¼░┤├┐┴óĘĮ├ū║╦Č©Ī▒ĪŻ

ĪĪĪĪę╗Ą®ę╗éĆ╩Īā╚▓┐╚╝ÜŌ╩ął÷Ę▌Ņ~▀^Č╚╝»ųąŻ¼─Ū├┤ōĒėą╩Īā╚┤¾▓┐Ęų╩ął÷Ę▌Ņ~Ą─▀\ĀI╔╠Ż¼▒Ń┐╔─▄▓┘┐vČÓéĆ│Ū╩ą╚╝ÜŌ╣½╦Š╠ßĖ▀┘~├µĄ─╔·«a│╔▒ŠŻ¼▀MČ°ę╗═¼Ž“╩Īš■Ė«╩®ē║Ż¼ät▌^×ķ╚▌ęūīŹ¼F╠ßārĪŻĮY╣¹Ż¼╩Īš■Ė«ārĖ±ų„╣▄▓┐ķTį┌║╦Č©╣▄Ą└╚╝ÜŌČ©ār│╔▒ŠĢrŻ¼╦∙ę└ō■Ą─Ī░ę╗Č©ģ^ė“ā╚ĮøĀIš▀Ą─╔ńĢ■ŲĮŠ∙│╔▒ŠĪ▒īó▓╗į┘Š▀ėąĪ░╔ńĢ■ŲĮŠ∙│╔▒ŠĪ▒įŁæ¬ėąų«┴xĪŻ║åčįų«Ż¼ų╗ę¬▀\ĀI╔╠ōĒėą╩Īā╚┤¾▓┐Ęų╩ął÷Ę▌Ņ~Ż¼Ųõ│╔▒Š¤ošō║Ž└Ē┼cʱŠ∙┐╔═©▀^▀@ę╗Č©ārÖCųŲĄ├ĄĮčaāöŻ¼Ą½ĮKČ╦ė├æ¶Ą─ĖŻ└¹╦«ŲĮīó╩▄ĄĮōp╩¦ĪŻ

ĪĪĪĪ▀\ĀI╔╠ė░Ēæ╩Ī╝ēš■Ė«Č©ārŻ¼▒ž╚╗ę¬ų¦ĖČę╗Č©│╔▒ŠĪŻ╚ń╣¹įō╩Īā╚ĮøĀIÖÓŽÓī”Ęų╔óŻ¼╚╬ęŌę╗éĆå╬ę╗▀\ĀI╔╠Ą─š■Ė«╣½ĻP▒ž╚╗Ģ■ĮoŲõ╦¹╣½╦ŠÄ¦üĒš²═Ō▓┐ąįĪŻ«ö╩ął÷ė╔▌^╔┘Ą─╣½╦Š░č│ųĢrŻ¼▓┘┐vĪ░╔ńĢ■ŲĮŠ∙│╔▒ŠĪ▒Ą─ėŗ╦Ń▓┼─▄ūāĄ├ŽÓī”╚▌ęūŻ¼▀\ĀI╔╠ę▓▓┼─▄│õĘų¬Üš╝š■Ė«╣½ĻP╦∙ĦüĒĄ─╩šęµĪŻÅ─▀@éĆęŌ┴x╔ŽüĒųvŻ¼▀\ĀI╔╠ę▓ėąäė┴”į┌═¼ę╗╩Īā╚╚ĪĄ├Ė³ČÓĄ─╩ął÷Ę▌Ņ~ĪŻ

ĪĪĪĪį┌¼FīŹųąŻ¼ā╚Ąž─▄į┤«aśIĄ─Ė„ŅÉ«aŲĘČ©ār┤¾ČÓŠ∙╩▄ĄĮĖ„╝ēš■Ė«Ą─Ė╔ŅAŻ¼Ą½╩Ūė╔ė┌Šėė┌ē┼öÓĄž╬╗Ą─Ų¾śIŠ▀éõ│¼ÅŖĄ─ėæār▀Ćār─▄┴”Ż¼š■Ė«ī”ė┌ārĖ±Ą─š{┐ž═∙═∙ė÷ĄĮ▌^┤¾ūĶ┴”ĪŻ

ĪĪĪĪ2Īóī”╚╝ÜŌīŻĀIÖÓĖéĀÄĄ─ė░Ēæ

ĪĪĪĪ╚ń╣¹å╬╝āĖ∙ō■ĪČ╩ąš■╣½ė├╩┬śI╠žįSĮøĀI╣▄└Ē▐kĘ©ĪĘĄ╚Ę©ęÄŻ¼╚╝ÜŌ╩ął÷Ę▌Ņ~▀^Č╚╝»ųąī”╚╝ÜŌīŻĀIÖÓĖéś╦Ą─ė░Ēææ¬ų„ę¬¾w¼Fį┌īŻĀIÖÓĄ─ś╦ār╦«ŲĮ╔ŽĪŻ┼c╚╝ÜŌČ©ārÖCųŲ╦∙▓╗═¼Ą─╩ŪŻ¼ĄžĘĮ╚╝ÜŌīŻĀIÖÓĄ─Ėéś╦╩ŪŽ“╚½ć°─╦ų┴ć°ļH╩ął÷ķ_Ę┼Ą─Ż¼ģó┼cĖéś╦Ą─▀\ĀI╔╠īŹ┴”įĮą█║±Ż¼įĮ╚▌ęū╝ėäĪ═Čś╦Ą─ĖéĀÄ│╠Č╚Ż¼Å─Č°ī¦ų┬ĒŚ─┐Ėéś╦ārĖ±Ą─┤¾Ę∙Č╚╔Ž╔²ĪŻĄ½▀@═¼śėę▓Ģ■Ų╚╩╣─├ĄĮĒŚ─┐Ą─▀\ĀI╔╠į┌║¾Ų┌ėąĖ³┤¾Ą─äė┴”Ž“š■Ė«╩®╝ėē║┴”Ż¼ęį═ŲĖ▀╚╝ÜŌārĖ±ĪŻ

ĪĪĪĪąĶę¬ūóęŌĄ─╩ŪŻ¼┐žųŲĒŚ─┐īŻĀIÖÓ╩┌ėĶĄ─╩Ū┐h╩ą╝ēĄžĘĮš■Ė«Ż¼Č°Ė╔ŅA╚╝ÜŌārĖ±Ą─ų„ę¬╩Ū╩Ī╝ēš■Ė«Ż¼▓╗═¼╝ēäeĄ─š■Ė«į┌ūį╔ĒĄ─╝żäŅÖCųŲ╔Ž┤µį┌ę╗Č©Ą─├¼Č▄ĪŻī”ė┌┐h╩ą╝ēš■Ė«Č°čįŻ¼Ė³ČÓĄž╩Ūį┌ūĘŪ¾╠ßĖ▀ĒŚ─┐īŻĀIÖÓĄ─Ėéś╦ārŻ¼ę“Č°į┌┐═ė^╔Žėą└¹ė┌ęÄ─Ż▌^┤¾Ą─▀\ĀI╔╠ĪŻ▀@▒ž╚╗į┌ķLŲ┌ā╚┤┘╩╣╚╝ÜŌ╩ął÷Ę▌Ņ~Ą─╝»ųąŻ¼▓ó×ķ╩Īš■Ė«Ą─╚╝ÜŌārĖ±š{┐žį÷╝ėļyČ╚ĪŻ

ĪĪĪĪÅ─¼FīŹŪķørüĒ┐┤Ż¼ōĒėą┤¾╩ął÷Ę▌Ņ~Ą─▀\ĀI╔╠į┌½@╚Īįō╚╝ÜŌīŻĀIÖÓĢrŲõīŹōĒėąČÓųžā×ä▌Ż¼▀@┐╔ęį¾w¼Fį┌┘YĮĪó╝╝ąg║═š■Ė«╣½ĻP─▄┴”Ą╚ČÓéĆĘĮ├µĪŻ─┐Ū░Ż¼│Ū╩ą╚╝ÜŌīŻĀIÖÓ╩ął÷ĖéĀÄĄ─Ę©ųŲŁhŠ│╔ą▓╗═Ļ╔ŲĪŻę╗ą®▀\ĀI╔╠└¹ė├ūį╝║Ą─ė░Ēæ┴”Ż¼┐╔─▄Ģ■▓╔╚Īę╗ą®│¼įĮš²│Ż╔╠śIęÄätĄ─╩ųČ╬Ż¼üĒ½@╚ĪīŻĀIÖÓĪŻ└²╚ńŻ¼ę╗ą®┤¾ą═Ą─╚╝ÜŌ▀\ĀI╔╠į┌½@╚ĪīŻĀIÖÓĄ─▀^│╠ųąŻ¼▓╗öÓ│÷¼FĪ░ęį┤¾Ų█ąĪĪ▒ĪóĪ░ęį┘Yį┤ōQ╩ął÷Ī▒Ą╚▓╗ęÄĘČĄ─ąą×ķŻ¼Å─Č°ī¦ų┬┴╦ĄžĘĮš■Ė«īóīŻĀIÖÓĪ░ę╗┼«Č■╝▐Ī▒Ą─¼FŽ¾ĪŻÅ─▀@éĆęŌ┴x╔ŽųvŻ¼╠ņ╚╗ÜŌąąśI▀^Č╚ē┼öÓę▓▓╗└¹ė┌īŻĀIÖÓĖéś╦╩ął÷Ą─╣½ŲĮĖéĀÄĪŻ

ĪĪĪĪ┴∙Īó╠ņ╚╗ÜŌČ©ārÖCųŲ╩ął÷╗»Ė─Ė’┼cĘ┤ē┼öÓ

ĪĪĪĪį┌ī”│Ū╩ą╣▄Ą└╚╝ÜŌĮKČ╦ārĖ±ą╬│╔ÖCųŲĘų╬÷║¾Ż¼╬ęéā░l¼FŻ¼╚ń╣¹▒Š┤╬▓ó┘Å│╔╣”Ż¼║Ž▓ó║¾Ą─Ų¾śIīóį┌ČÓéĆ╩ĪĘ▌Ą─│Ū╩ą╣▄Ą└╚╝ÜŌ╩ął÷ųąš╝ō■ā×ä▌Ąž╬╗Ż¼┐╔─▄ō■┤╦ė░ĒæĮKČ╦õN╩█ārĖ±Ż¼▓ó┐╔─▄▓╗└¹ė┌īŻĀIÖÓ╩ął÷Ą─╣½ŲĮĖéĀÄŻ¼ĮKČ╦ė├æ¶Ą─ĖŻ└¹╦«ŲĮ╗“īóę“┤╦╩▄ĄĮōp╩¦ĪŻī”ė┌▀@ę╗░Ė└²Ą─Ęų╬÷Ż¼ėąų·ė┌└ĒĮŌ╠ņ╚╗ÜŌąąśIĖ─Ė’Ą─š¹¾wš■▓▀╚ĪŽ“ĪŻ╗žŅÖ│Ū╩ą╚╝ÜŌśIĄ─░lš╣Üv╩ĘŻ¼Ę┼ķ_╩ął÷ĖéĀÄ╩ŪĮ³─ĻüĒįōąąśIĖ▀╦┘░lš╣Ą─ĻPµIĪŻ╚ń║╬─▄ē“ėąą¦Ąž▒Ż│ų╩ął÷│õĘųĪó╣½ŲĮĖéĀÄŻ¼╚ń║╬į┌╠ņ╚╗ÜŌąąśIž×ÅžĘ┤ē┼öÓĄ─ŽÓĻPš■▓▀Ę©ęÄŻ¼īóĻPŽĄĄĮš²į┌═Ų▀MųąĄ─╠ņ╚╗ÜŌČ©ārÖCųŲĖ─Ė’Ą─│╔öĪŻ¼ĻPŽĄĄĮ╚½ąąśIĄ─░lš╣Ū░Š░ĪŻ

ĪĪĪĪ1Īó│Ū╩ą╚╝ÜŌ▀\ĀIśIķ_Ę┼Ą─Üv╩Ę▀^│╠╝░¼FĀŅ

ĪĪĪĪ╬ęć°│Ū╩ą╚╝ÜŌąąśIĖ─Ė’╩╝ė┌2002─ĻĪŻ2002─Ļ3į┬Ż¼ć°╝ę░lĖ─╬»ĪóįŁĮø┘Q╬»║═įŁ═Ō┘Q▓┐┬ō║Ž░l▓╝┴╦ĪČ═Ō╔╠═Č┘Y«aśIųĖī¦─┐õøĪĘŻ¼╩ū┤╬īóįŁĮ¹ų╣═Ō╔╠═Č┘YĄ─│Ū╩ą╣▄ŠW┴ą×ķī”═Ōķ_Ę┼ŅIė“ĪŻ2002─Ļ12į┬įŁĮ©įO▓┐Ž┬░lĪČĻPė┌╝ė┐ņ╩ąš■╣½ė├ąąśI╩ął÷╗»Ė─Ė’▀M│╠Ą─ęŌęŖĪĘŻ¼│Ū╩ą╚╝ÜŌąąśIį┌╩ąš■╣½ė├╩┬śIŽĄĮy┬╩Ž╚ę²╚ļ╩ął÷ĖéĀÄÖCųŲŻ¼ūį┤╦┤¾┴┐ć°ėą┘Y▒ŠĪó├±ĀI┘Y▒ŠĪóŠ│═Ō┘Y▒Š▀M▄ŖįōŅIė“Ż¼ėŗäØĮøØ·¾wųŲŽ┬Ą─ē┼öÓĖ±Šų▒╗┤“ŲŲĪŻ2004─Ļ5į┬Ż¼Į©įO▓┐ėųŅC▓╝ĪČ╩ąš■╣½ė├╩┬śI╠žįSĮøĀI╣▄└Ē▐kĘ©ĪĘŻ¼Ė∙ō■įō▐kĘ©Ż¼ĄžĘĮš■Ė«ėąÖÓ╩┌│÷┐h╩ąĄ─ųĖČ©Ąžģ^ĮøĀI╣▄Ą└╚╝ÜŌĘųõNśI䚥─¬Ü╝ę╠žįSĮøĀIÖÓŻ¼╩╣Ą├įōąąśIĄ─┐ńģ^ė“š¹║Ž│╔×ķ┐╔─▄Ż¼│Ū╩ą╚╝ÜŌśIĄ─Ė±ŠųųØuė╔ĄžĘĮē┼öÓ▐DŽ“┐ńģ^ė“Ą─╩ął÷ĖéĀÄĪŻ

ĪĪĪĪš■Ė«į┌╩«─ĻŪ░ų«╦∙ęįę¬▀MąąĖ─Ė’Ż¼š²╩Ūę“×ķć°ėą│Ū╩ą╚╝ÜŌŲ¾śIĄ─╣▄└Ē¾wųŲĮ®╗»Īó╚╦åT╚▀ėÓĄ╚ę“╦žī¦ų┬ąąśIš¹¾wą¦┬╩Ą═Ž┬ĪŻ▒ŖČÓ│Ū╩ą╚╝ÜŌŲ¾śIķLŲ┌╠ØōpŻ¼ć└ųžę└┘ćš■Ė«ča┘NĪŻįSČÓć°ėą╚╝ÜŌŲ¾śIĮø▀^┴╦╣½╦Š╗»Ė─įņŻ¼ėąĄ─ęčĮø╔Ž╩ąŻ¼Ą½╩Ū╣╔ÖÓĮYśŗ╚į╚╗ęįć°ėą¬Ü┘Y╗“ć°╝ę┐ž╣╔×ķų„Ż¼╣½╦Šų╬└ĒĮYśŗ┼c¼F┤·Ų¾śIųŲČ╚ę¬Ū¾╔§▀hĪŻ▀@ą®Ų¾śIųąŻ¼║▄ČÓ╣▄└Ē╚╦åTČ╝╩ŪÅ─įŁąąśIų„╣▄▓┐ķTĪ░┐šĮĄĪ▒Ż¼╦¹éā═¼š■Ė«▒O╣▄▓┐ķTų«ķg┤µį┌Ū¦Įz╚f┐|Ą─┬ōŽĄŻ¼Ų¾śIļm╚╗ęčĮø│╔×ķ¬Ü┴óĘ©╚╦Ż¼Ą½╩Ūš■Ė«╚į╚╗ęįąąš■├³┴ŅĖ╔╔µŲ¾śI═Č┘YĪó╣▄└ĒĪó╚╦╩┬Īó┘Y«a╠Äų├Ą╚╗ŅäėŻ¼Ų¾śIūį╔Ēļyęį▀mæ¬╩ął÷ĖéĀÄĪŻėąą®╚╝ÜŌŲ¾śI═∙═∙▓╗蹊┐╠ņ╚╗ÜŌąąśIĄ─░lš╣ęÄ┬╔Ż¼å╬æ{š■Ė«Ą─ų¦│ųŻ¼▓╗┐╝æ]╠ņ╚╗ÜŌÜŌ┴┐╣®ĮoĄ─ūā╗»Ż¼į┌įŁ▓─┴Ž│╔▒ŠĖ▀Ą─Ģr║“Į©įO▌öÜŌ╣▄ŠWŻ¼╚╦×ķį÷╝ė╠ņ╚╗ÜŌĄ─╣®æ¬│╔▒ŠŻ¼į┌ĮøĀI▀^│╠ųą╚ļ▓╗Ę¾│÷Ż¼ą╬│╔ķLŲ┌╠ØōpĄ─Ė±ŠųĪŻę╗ą®Ų¾śI╔§ų┴▒Ż│ų─│ą®ąąš■ąįĄ─┬Ü─▄Ż¼Ų¾śIėą└¦ļyŠ═šęš■Ė«ę¬š■▓▀Īóę¬ā×╗▌ĪŻ

ĪĪĪĪ┐╔ęįšf▀@╩«─ĻüĒŻ¼│Ū╩ą╚╝ÜŌśIĄ─╩ął÷╗»Ė─Ė’╩Ū│╔╣”Ą─Ż¼ąąśIā╚ęčĮøą╬│╔═Č┘Yų„¾w║═ĮøĀI╣▄└ĒČÓį¬╗»Ė±ŠųŻ¼Ė─Ė’ą¦╣¹ā×ė┌╦«ĪóļŖŅIė“ĪŻš²╩Ūį┌▀@ę╗ąąśIĖ±ŠųĄ─▒│Š░Ž┬Ż¼×ķ┴╦▀Mę╗▓ĮīŹ¼F╠ņ╚╗ÜŌĄ─╣®ąĶā╔═·Ż¼ųąčļš■Ė«Į³Ų┌ęčĮøų°╩ųī”╠ņ╚╗ÜŌČ©ārÖCųŲīŹ╩®╩ął÷╗»Ė─Ė’ĪŻ

ĪĪĪĪ2Īó╠ņ╚╗ÜŌČ©ārÖCųŲ╩ął÷╗»Ė─Ė’

ĪĪĪĪ2011─Ļ12į┬26╚šŻ¼ć°╝ę░lĖ─╬»░l▓╝═©ų¬Ż¼ę¬Ū¾┬╩Ž╚į┌ÅV¢|ĪóÅV╬„ķ_š╣╠ņ╚╗ÜŌārĖ±Č©ārÖCųŲĖ─Ė’įć³cĪŻ┤╦┤╬Ė─Ė’Ż¼║═ĘŪįć³cĄžģ^Ą─Č©ār¾wųŲŽÓ▒╚Ż¼į┌Č©ārĘĮ╩ĮĪóū„ārĘĮĘ©ĪóČ©ārÖÓĪóš{š¹ÖCųŲęį╝░ĘŪ│ŻęÄ╠ņ╚╗ÜŌČ©ārĘĮ├µŻ¼ėą┴╦▌^┤¾Ą─ūā╗»Ż¼Š▀¾w¾w¼Fį┌Ż║

ĪĪĪĪ(1)į┌Č©ārĘĮ╩Į╔ŽŻ¼ć°╝ę░lĖ─╬»┤_Č©╔Žė╬Īóųąė╬ārĖ±Ą─ĘĮ╩Įė╔│╔▒Š╝ė│╔Ę©ūā×ķ╩ął÷ā¶╗žųĄĘ©(┐╝æ]┐╔╠µ┤·─▄į┤Ą─╩ął÷ārĖ±)ĪŻŽ┬ė╬ĮKČ╦(╩Ī╝ēķTšŠęįŽ┬Ż¼░³└©╩ĪŠW╣½╦Š)ārĖ±╚įė╔«öĄžš■Ė«Ė∙ō■Ī░│╔▒Š▒OīÅ▐kĘ©Ī▒║╦Č©Ż╗

ĪĪĪĪ(2)į┌╔Žė╬Č©ārÖÓ╣▄└Ē╔ŽŻ¼ė╔│÷ÅSār║═╣▄▌öārė╔ć°╝ę░lĖ─╬»ųŲČ©Ż¼ūā×ķć°╝ęųŲČ©Ą─Įyę╗ķTšŠārĖ±×ķūŅĖ▀╔ŽŽ▐ārĖ±Ż¼╣®ąĶļpĘĮ┐╔į┌▓╗│¼▀^▀@ę╗ārĖ±╦«ŲĮĄ─Ū░╠ߎ┬Ż¼ūįų„ģf╔╠┤_Č©īŹļHĮ╗ęūārĖ±Ż╗ĪĪ

ĪĪĪĪ(3)į┌ū„ārĘĮĘ©╔ŽŻ¼ė╔ģ^äeÜŌį┤Īó┬ĘÅĮĘųäeųŲČ©│÷ÅSārĖ±║═╣▄▌öārĖ±Ż¼ūā×ķĘų╩ĪųŲČ©Įyę╗Ą─ķTšŠārĖ±Ż╗

ĪĪĪĪ(4)į┌ārĖ±Ą─š{š¹ÖCųŲ╔ŽŻ¼ė╔ć°╝ę░lĖ─╬»▓╗Č©Ų┌š{š¹ūā×ķķTšŠārĖ±īŹąąäėæBš{š¹ÖCųŲŻ¼Ė∙ō■┐╔╠µ┤·─▄į┤ārĖ±ūā╗»ŪķørŻ¼├┐─Ļš{š¹ę╗┤╬Ż¼▓óų▓Į▀^Č╔ĄĮ├┐░ļ─Ļ╗“├┐╝ŠČ╚š{š¹Ż╗

ĪĪĪĪ(5)ķTšŠārĖ±ęįŽ┬õN╩█ārĖ±ė╔ĄžĘĮārĖ±ų„╣▄▓┐ķT╣▄└ĒŻ¼ĄžĘĮ┐╔Į©┴ó╔ŽŽ┬ė╬ārĖ±┬ōäėÖCųŲ▓óī”ÖCųŲ▀Mąą┬ĀūCŻ╗

ĪĪĪĪ(6)į┌ĘŪ│ŻęÄ╠ņ╚╗ÜŌČ©ārĘĮ├µŻ¼ę▓ū÷│÷┴╦ī”ĒōÄrÜŌĪó├║īėÜŌĪó├║ųŲÜŌ╚²ĘNĘŪ│ŻęÄ╠ņ╚╗ÜŌŻ¼│÷ÅSārĖ±īŹąą╩ął÷š{╣ØŻ¼ė╔╣®ąĶļpĘĮģf╔╠┤_Č©Ż¼▀M╚ļķL═Š╣▄Ą└╗ņ║Ž▌ö╦═Ą─Ż¼ł╠ąąĮyę╗ķTšŠārĖ±Ą╚ęÄČ©ĪŻ

ĪĪĪĪ▒Š┤╬Ė─Ė’Ą─ūŅĮK─┐ś╦Ż¼╩ŪĘ┼ķ_╠ņ╚╗ÜŌ│÷ÅSārĖ±Ż¼ė╔╩ął÷ĖéĀÄą╬│╔Ż╗š■Ė«ų╗ī”Š▀ėąūį╚╗ē┼öÓąį┘|Ą─╠ņ╚╗ÜŌ╣▄Ą└▀\▌öārĖ±▀Mąą╣▄└ĒĪŻć°╝ę░lĖ─╬»▒Ē╩ŠŻ║ą┬ÖCųŲų▓ĮĮ©┴ó║¾Ż¼īóėą└¹ė┌│õĘųĄž░lō]╩ął÷ÖCųŲĄ─ū„ė├Ż¼└¹ė├ārĖ±Ė▄ŚUŻ¼ę²ī¦╠ņ╚╗ÜŌ┘Yį┤║Ž└Ē┼õų├Ż¼┤┘▀MĮøĀIš▀į÷╝ė╔·«aĪóöU┤¾▀M┐┌Ż¼ę²ī¦Ž¹┘Mš▀║Ž└Ēė├ÜŌĪó╣Ø╝sė├ÜŌĪŻ

ĪĪĪĪÅ─ųąČ╠Ų┌üĒ┐┤Ż¼▒Š┤╬╠ņ╚╗ÜŌārĖ─┐╔─▄«a╔·╚ńŽ┬ė░ĒæŻ║ę╗╩Ū╠ßĖ▀╔Žė╬ārĖ±Ż¼ęįį÷╝ėć°ā╚╠ņ╚╗ÜŌ╔·«aŻ¼┐═ė^╔Žī”╔Žė╬Ų¾śIėą└¹Ż╗Č■╩ŪĮŌøQ╬„Č■ŠĆĄ╚║¾üĒĄ─Ļæ╔Ž▀M┐┌ÜŌį┤┼c╬„ę╗ŠĆĄ╚ų«Ū░ć°ā╚ÜŌį┤ārĖ±▓ŅĄ─å¢Ņ}Ż¼ęįöU┤¾╠ņ╚╗ÜŌ▀M┐┌Ż╗╚²╩Ū└ĒĒś╠ņ╚╗ÜŌ┼c┐╔╠µ┤·─▄į┤▒╚ārĻPŽĄĪŻ╚╗Č°Ż¼╚ńė¹į┌ķLŲ┌ā╚░lō]▀@ę╗Ė─Ė’Ą─ĘeśOą¦╣¹Ż¼Š═▒žĒÜę¬═Ų▀MŽÓĻPĄ─┼õ╠ūš■▓▀Ė─Ė’ĪŻ

ĪĪĪĪ3ĪóĘ┤ē┼öÓ╩Ū┤_▒Ż╠ņ╚╗ÜŌČ©ārÖCųŲ╩ął÷╗»Ė─Ė’│╔╣”Ą─ĻPµIąįę“╦ž

ĪĪĪĪ▒M╣▄╠ņ╚╗ÜŌārĖ±╩ął÷╗»Ė─Ė’╩Ū┤¾ä▌╦∙┌ģŻ¼Ą½ę╗ą®śIā╚╚╦╩┐║═ą┬┬ä├Į¾wę└╚╗▒Ē╩Š│÷▒Š┤╬Ė─Ė’īóę²░l╠ņ╚╗ÜŌārĖ±╔ŽØqĄ─ō·ænĪŻ╩ął÷╗»╩Ūʱę╗Č©Ģ■ī¦ų┬╚╝ÜŌārĖ±Ą─│ų└m╔ŽØqŻ┐┤░Ė╩ŪŻ¼▀@╚ĪøQė┌╩ął÷▒Š╔ĒĄ─ĖéĀÄ│╠Č╚ĪŻ╚╝ÜŌ╩ął÷▒╗ē┼öÓĄ─│╠Č╚įĮĖ▀Ż¼ē┼öÓŲ¾śIė╬šfš■Ė«Ą──▄┴”ę▓Š═įĮÅŖŻ¼ārĖ±╔ŽØqĄ─ē║┴”ę▓Š═įĮ┤¾Ż¼╚╝ÜŌĮKČ╦Ę■䚥─ąįār▒╚ę▓Š═įĮĄ═ĪŻĘ┤ų«Ż¼╚ń╣¹┤_▒Ż╩ął÷Ą─ėąą¦ĖéĀÄŻ¼ätārĖ±╩ął÷╗»ät┐╔─▄×ķŽ¹┘Mš▀ĦüĒŽÓī”Ą═┴«║═ā×┘|Ą─Ę■äšĪŻę╗ą®╠ņ╚╗ÜŌė├┴┐┤¾ć°Ą─Ė─Ė’Įø“×┐╔ęįū¶ūCĪŻ

ĪĪĪĪ20╩└╝o80─Ļ┤·ęįŪ░Ż¼├└ć°š■Ė«┐žųŲ╦∙ėąĄ─╚╝ÜŌĮ╗ęū▓óųĖī¦ĮKČ╦╩╣ė├Ż¼▀@ĘNū÷Ę©╩╣Ą├Ųõ╚╝ÜŌ╩ął÷į┌10─ĻĄ─Ģrķgā╚╬«┐s┴╦Į³20%ĪŻūį70─Ļ┤·─®Ų┌ķ_╩╝Ż¼├└ć°ų▓Į┤“ŲŲąąśIē┼öÓŻ¼ę²╚ļ╩ął÷ī¦Ž“Ą─Č©ārš■▓▀Ż¼▓ó═Ų▀M╔·«a║═õN╩█Łh╣ØĄ─╩ął÷ĖéĀÄŻ¼▓óÅŖ╗»┴╦Ž¹┘Mš▀Ą─▀xō±ÖÓŻ¼ūŅĮKėŁüĒ┴╦▒▒├└╚╝ÜŌąąśIĄ─Ę▒śsĪŻėóć°ę▓╩Ūę╗śėŻ¼1986─ĻęįŪ░═Ļ╚½ė╔BGę╗╝ę┐vŽ“ę╗¾w╗»┤╣ų▒Įyę╗╣▄└Ē«aĪó▀\ĪóõNŻ¼ø]ėą╩ął÷ĖéĀÄŻ¼╠ņ╚╗ÜŌąąśI╚▒Ę”╔·ÖC║═╗Ņ┴”ĪŻūį1997─Ļęį║¾Ż¼ėóć°ÅžĄū┤“ŲŲ┴╦BG┐vŽ“ę╗¾w╗»Ą─«aśIµ£ē┼öÓŻ¼BG▒╗ę╗Ęų×ķ╚²ĪŻBGų„ĀI╠ņ╚╗ÜŌĄ─┐▒£yķ_▓╔Ż¼NationalĪĪGridĪĪGasĪĪplc.ų„ĀIųąė╬▌öÜŌŻ¼Centricaų„ĀI┴Ń╩█┼cĘ■䚯¼Č°Ūę▀Ćę²╚ļ┴╦ĖéĀÄ║═╩ął÷╗»ÖCųŲĪŻ▀@╩╣Ą├ėóć°Ą─╚╝ÜŌ╣®æ¬ĘĆČ©į÷ķLŻ¼«aśIĮĪ┐Ą░lš╣Ż¼Ž¹┘Mš▀Ą├ĄĮārāץ─╚╝ÜŌĪŻėóĪó├└Ą╚ć°īóĘ┤ē┼öÓ┼cārĖ±╩ął÷╗»ŽÓ┼õ╠ūĄ─ū÷Ę©ęč│╔×ķ╩└ĮńĖ„ć°╠ņ╚╗ÜŌąąśIĖ─Ė’ą¦Ę©Ą─ĄõĘČĪŻ

ĪĪĪĪć°äšį║¾wĖ─▐kĮøØ·¾wųŲ┼c╣▄└Ē蹊┐╦∙╗┬ć°ėÕ蹊┐åTį°ųĖ│÷Ż¼ć°═Ō╠ņ╚╗ÜŌĖ─Ė’Ą─Įø“×ūC├„Ż¼Č©ār╩ął÷╗»Ė─Ė’Ģ■į÷╝ė╠ņ╚╗ÜŌĄ─ķ_▓╔┴┐║═╣▄Ą└Ą─Į©įOŻ¼═¼Ģrį÷╝ė┴╦ĮKČ╦ė├æ¶Ą─╩╣ė├┴┐ĪŻĪ░Ą└└ĒČ╝║▄├„░ūŻ¼ų╗╩Ū┤¾Ą─╩»ė═╣½╦Šī”š■Ė«ėąĻP▓┐ķTĄ─ė░Ēæ╠½ÅŖŻ¼ęįų┴ė┌įSČÓĖ─Ė’š■▓▀▓╗─▄░lō]ū„ė├ĪŻĪ▒

ĪĪĪĪę“┤╦Ż¼╠ņ╚╗ÜŌārĖ±Ė─Ė’Ą─═¼ĢrŻ¼ę╗Č©ę¬ę²╚ļ╩ął÷ĖéĀÄŻ¼┤“ŲŲ╔ŽŽ┬ė╬ę╗¾w╗»Ą─ē┼öÓĪŻ╣▄Ą└▀\▌öŠ▀ėąūį╚╗ē┼öÓ╠žąįŻ¼┐╔ęįīŹąąē┼öÓĮøĀI║═š■Ė«Č©ārŻ¼Ą½╩Ū╠ņ╚╗ÜŌ╔·«aęį╝░Ž┬ė╬Ą─│Ū╩ą▌ö┼õ║═õN╩█┐╔ęį┐╝æ]ę²╚ļČÓéĆ╩ął÷ų„¾w▀M╚ļŻ¼╣─äŅ╔·«aš▀║═Ž┬ė╬╩ął÷Ą─ĖéĀÄŻ¼šµš²ū÷ĄĮĪ░ā╔Ņ^Ę┼ķ_Ż¼╣▄ūĪųąķgĪ▒ĪŻ└²╚ńŻ¼į┌▒Ż│ų┼c╔Žė╬Ų¾śIŽÓ╗ź¬Ü┴óĄ─Ū░╠ߎ┬Ż¼Ž┬ė╬│Ū╩ą╚╝ÜŌ▀\ĀI╔╠┐╔ęį▀Mąą┐ń╩ĪĄ─śIäšöUÅłŻ¼Ą½╩Ūį┌├┐éĆ╩ĪĄ─ā╚▓┐ät▓╗欚╝ō■▀^Ė▀Ą─╩ął÷Ę▌Ņ~ĪŻ▀@śė╝╚┐╔ęį░lō]ęÄ─ŻĮøØ·Ą─ā×ä▌Ż¼ę▓┐╔ęį▒▄├Ō▀\ĀI╔╠ī”╠ņ╚╗ÜŌČ©ār«a╔·▀^┤¾Ą─ė░Ēæ┴”ĪŻ┐éų«Ż¼ų╗ėą┼Óė²ĖéĀÄš▀Ż¼▓┼┐╔─▄šµš²Į©┴óęį╩ął÷×ķī¦Ž“Ą─ārĖ±ą╬│╔ÖCųŲĪŻ

ĪĪĪĪ«ö╚╗Ż¼│Ū╩ą╣▄Ą└╚╝ÜŌśI╔µ╝░╗∙ĄAįO╩®Į©įOŻ¼╠žäe╩Ū╚╝ÜŌ╣▄ŠWõüįOĄ─═Č┘YęÄ─Ż┤¾Ż¼│╔▒Š╗ž╩šĄ─ų▄Ų┌ķLĪŻŲ¾śIęÄ─ŻĄ─╔Ž╔²║═╩ął÷ĮYśŗĄ─▀mČ╚╝»ųąŻ¼ėą└¹ė┌╠ßĖ▀╚╝ÜŌĘ■䚥─ąįār▒╚Ż¼┤┘▀MąąśIĄ─┴╝ąį░lš╣ĪŻĄ½▀@▒žĒÜę¬┐╝æ]▀\ĀI╔╠š╝ō■╩ął÷Ę▌Ņ~▀^┤¾╦∙ĦüĒĄ─žō├µė░ĒæĪŻīŹļH╔ŽŻ¼ę╗Ą®▀\ĀI╔╠Šėė┌ē┼öÓĄž╬╗Ż¼ŲõĖ─╔Ųūį╔Ēą¦─▄Ą─╝żäŅę▓īóļSų«£p╚§Ż¼ęÄ─ŻĄ─öUÅłę▓╬┤▒ž─▄ē“┤┘╩╣Ų¾śI▀ģļH▀\ĀI│╔▒ŠĄ─Ž┬ĮĄĪŻ

ĪĪĪĪ▒Š╬─═©▀^Ęų╬÷ć°╝ęĘ┤ē┼öÓĘ©┬╔Ę©ęÄŻ¼▓óĖ∙ō■╔╠äš▓┐Ę┤ē┼öÓīÅ▓ķųž³c┐╝æ]ę“╦žŻ¼ī”ą┬ŖW─▄į┤┘Å▓óųąć°╚╝ÜŌŪ░║¾Ų¾śI╦∙š╝╩ął÷Ę▌Ņ~▀Mąą┴╦Ęų╬÷ĪŻĮY╣¹’@╩ŠŻ¼▒Š┤╬┘Å▓óīóī¦ų┬│Ū╩ą╣▄Ą└╠ņ╚╗ÜŌąąśI╝»ųąČ╚▀Mę╗▓Į╠ßĖ▀Ż¼ėą▌^┤¾┐╔─▄į┌ę╗ą®╩ĪĘ▌«a╔·ē┼öÓą¦╣¹ĪŻ╚ń╣¹╔Žė╬Š▐Ņ^┼cŽ┬ė╬Ų¾śIį┘▀Mę╗▓ĮÅŖÅŖ┬ō╩ųĄ─įÆŻ¼─Ū├┤╠ņ╚╗ÜŌąąśIŠ═Ģ■ų▓Į┼c│╔ŲĘė═ąąśIĄ─╩ął÷ĮYśŗ═¼┘|ĪŻČ°╠ņ╚╗ÜŌČ©ārĖ─Ė’ę▓┐ųīóųžĄĖė═ārĖ─Ė’Ą─Ė▓▐HĪŻ«ö╚╗Ż¼┤╦▓ó┘Å░Ė└²Š┐Š╣╩Ūʱśŗ│╔ē┼öÓŻ¼▀ĆąĶĄ╚┤²ć°╝ęÖÓ═■▓┐ķTĄ─┼ąČ©ĪŻ╠ņ╚╗ÜŌČ©ārÖCųŲĖ─Ė’┼cąąśIĘ┤ē┼öÓų«ķgĄ─ĻPŽĄ╝░Š▀¾wš■▓▀┤ļ╩®Ż¼╩┬ĻPć°╝ę┤¾ėŗŻ¼ę▓╝▒ąĶ╔ńĢ■Ė„Įń╚╦╩┐Ą─╔Ņ╚ļėæšōĪŻ