| |

“ª°¢2010ƒÍ∂ê ’ ’»Î‘ˆÈLµƒøÇÛw«Èõr |

°°°°£®“ª£©∂ê ’‘ˆÈLµƒøÇÛw«Èõr

°°°°2010ƒÍ»´á¯∂ê ’øÇ ’»ÎÕÍ≥…73202É|‘™[1]£¨±»…œƒÍÕ¨∆⁄‘ˆÈL23%£¨Õ¨±»‘ˆ ’13681É|‘™£¨±»…œƒÍÕ¨∆⁄‘ˆÀŸº”øÏ¡À13.2ÇÄ∞Ÿ∑÷¸c°£

°°°°£®∂˛£©∂ê ’‘ˆÈLµƒ÷˜“™Ãÿ¸c

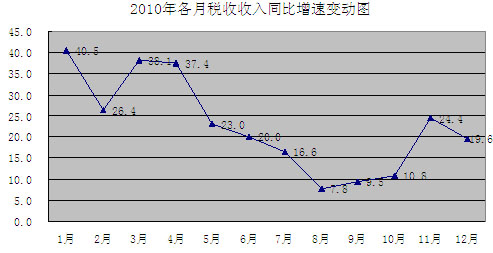

°°°°1°¢∂ê ’øÇ ’»Î‘ˆÈLð^øÏ

°°°°2010ƒÍ»´á¯∂ê ’øÇ ’»Î‘ˆÈLð^øÏ°£≤ø∑÷‘≠“Ú «”…”⁄2009ƒÍª˘îµð^µÕ£¨»Ùå¢∆‰≈c2008ƒÍÕ¨∆⁄µƒ∂ê ’øÇ ’»ÎþM––±»ð^£¨É…ƒÍÈgƒÍæ˘‘ˆÈL¬ ûÈ16%£¨µÕ”⁄Ω»⁄Œ£ôC«∞µƒ∂ê ’‘ˆÀŸ£¨»‘埔⁄ª÷èÕ–‘‘ˆÈL°£

°°°°2°¢ÜŒ‘¬∂ê ’ ’»Î≥ ¨F√˜Ô@µƒ°∞«∞∏þ∫ÛµÕ°±µƒ◊þÑð

°°°° Ð2009ƒÍª˘îµ«∞µÕ∫Û∏þµ»“ÚÀÿ”∞Ì루2010ƒÍµƒ∂ê ’‘ˆÈL≥ ¨F√˜Ô@µƒ°∞«∞∏þ∫ÛµÕ°±µƒ◊þÑ𣨅œ∞΃͑ˆÈL30.8%£¨œ¬∞΃͑ˆÈL15.3%£¨8‘¬∑ð∂ê ’ ’»Î‘ˆÀŸµ¯»Î»´ƒÍπ»µ◊£¨èƒ9‘¬∑ð“‘ÅÌÈ_ º÷ùu∑¥èó°£

°°°°3°¢þMø⁄≠hπù∂ê ’∫Õ∆˚ÐáœýÍP∂ê ’øÏÀŸ‘ˆÈL

°°°°þMø⁄ÿõŒÔ‘ˆ÷µ∂ê°¢œ˚ŸM∂ê∫ÕÍP∂êøÏÀŸ‘ˆÈL£¨‘ˆ∑˘∑÷ÑeûÈ35.7%∫Õ36.6%°£∆˚Ðáœ˚ŸM∂ê∫ÕÐáðvŸè÷√∂ê¥Û∑˘‘ˆÈL£¨‘ˆ∑˘∑÷ÑeûÈ55.8%∫Õ54%°£…œ ˆ∂ê∑Nµƒ∂ê ’‘ˆ ’Ó~’º»´ƒÍ∂ê ’‘ˆ ’Ó~±»÷ÿ≥¨þ^30%°£

°°°°£®»˝£©»´ƒÍ∂ê ’ ’»Îåç¨Fð^øÏ‘ˆÈLµƒ÷˜“™‘≠“Ú

°°°°“ª «Ωõù˙∑Ä∂®‘ˆÈLûÈ∂ê ’‘ˆÈLµÏ∂®¡À∂ê‘¥ª˘µA°£2010ƒÍá¯√ÒΩõù˙þ\––¡º∫√£¨ÃÿÑe «≈c∂ê ’ÍP¬ì∂»ð^∏þµƒΩõù˙÷∏òÀ‘ˆÈLð^øÏ£¨»´…Áï˛πÃ∂®ŸYÆaÕ∂ŸY‘ˆÈL23.8%£¨…Áï˛…Ã∆∑¡„ €øÇÓ~‘ˆÈL18.4%£¨“郣“‘…œπ§òI‘ˆº”÷µ‘ˆÈL15.7%£¨þM≥ˆø⁄øÇÓ~‘ˆÈL34.7%£¨1-11‘¬“郣“‘…œ∆ÛòI¿˚ùô‘ˆÈL49.4%,éßÑ”÷˜Ûw∂ê∑Nåç¨F‘ˆ ’°£

°°°°∂˛ «Ér∏ÒÀÆ∆Ω…œùq πµ√“‘¨FÉr”ãÀ„µƒ∂ê ’ ’»Îð^øÏ‘ˆÈL°£2010ƒÍæ”√Òœ˚ŸMÉr∏Ò÷∏îµ∫Õπ§òI∆∑≥ˆèSÉr∏Ò÷∏îµÕ¨±»∑÷Ñe‘ˆÈL3.3%∫Õ5.5%£¨éßÑ”∂ê ’ ’»Î…œùq°£

°°°°»˝ «þMø⁄ŸQ“◊øÏÀŸª÷èÕ“‘º∞»´ƒÍ∆˚ÐáÕ˙‰N£¨éßÑ”þMø⁄≠hπù∂ê ’∫ÕÐáðvŸè÷√∂ê°¢∆˚Ðáœ˚ŸM∂êµ»¥Û∑˘‘ˆÈL°£

°°°°Àƒ «2009ƒÍ∂ê ’ ’»Î‘ˆÀŸð^¬˝£¨ª˘îµð^µÕ£¨œýë™Ãß∏þ¡À2010ƒÍ∂ê ’ ’»Î‘ˆ∑˘°£

°°°°ŒÂ «2010ƒÍ“‘ÅÌ∂êÑ’ôCÍP≤…»°∂ý∑N”––ߥΠ©,“¿∑®º”èä’˜πÐ,¥ŸþM¡À∂ê ’‘ˆÈL°£

°°°°£®“ª£©á¯É»‘ˆ÷µ∂ê

°°°°2010ƒÍá¯É»‘ˆ÷µ∂ê±£≥÷ð^øÏ‘ˆÈL£¨åç¨F ’»Î21091.95É|‘™£¨Õ¨±»‘ˆÈL14.1%£¨±»…œƒÍÕ¨∆⁄‘ˆÀŸº”øÏ11.4ÇÄ∞Ÿ∑÷¸c°£2010ƒÍá¯É»‘ˆ÷µ∂ê ’»Î’º∂ê ’øÇ ’»Îµƒ±»÷ÿûÈ29%°£

°°°°∑÷––òIø¥£¨2010ƒÍ‘ˆ÷µ∂ꑈÈLð^øϵƒ––òI÷˜“™ «≥…∆∑”Õ°¢‘≠”Õ∫Õ√∫Ãø––òI£¨Õ¨±»∑÷Ñe‘ˆÈL73.2%°¢39.7%∫Õ29.7%°£‘ˆ÷µ∂êúp ’ð^∂ýµƒ––òI «‰ì≈˜‰ì≤ƒòI£¨Õ¨±»œ¬Ωµ20%°£

°°°°‘ˆ÷µ∂굃∂êª˘¥ÛÛwœýÆî”⁄π§òI‘ˆº”÷µ∫Õ…ÃòIµƒ‘ˆº”÷µ°£

°°°°á¯É»‘ˆ÷µ∂êð^øÏ‘ˆÈLµƒ÷˜“™‘≠“Ú£∫“ª «π§òI‘ˆº”÷µ∑Ä≤Ω‘ˆÈL°£2010ƒÍ“郣“‘…œπ§òI‘ˆº”÷µÕ¨±»‘ˆÈL15.7%°£∂˛ «œ˚ŸM∆∑Ér∏ÒÀÆ∆Ω∫Õœ˚ŸM∆∑¡„ €øÇÓ~…œ…˝°£»´ƒÍ

CPI…œ…˝3.3%£¨»´ƒÍ…Áï˛œ˚ŸM∆∑¡„ €øÇÓ~…œ…˝18.4%°£»˝ «π§òI∆∑≥ˆèSÉr∏Ò…œùq πµ√‘ˆ÷µ∂ê∂êª˘îU¥Û°£»´ƒÍπ§òI∆∑≥ˆèSÉr∏ÒÕ¨±»…œùq5.5%°£Àƒ «≥…∆∑”Õ°¢‘≠”Õ¡øÉr˝R…˝éßÑ”≥…∆∑”Õ°¢‘≠”Õ‘ˆ÷µ∂꺔øÏ‘ˆÈL°£1-11‘¬≥…∆∑”ÕÆa¡øÕ¨±»‘ˆÈL13.3%£¨»´ƒÍ∆˚°¢≤Ò”Õ≈˙∞lÉrÕ¨±»…œùq15%◊Û”“°£2010ƒÍ‘≠”ÕÆa¡øÕ¨±»‘ˆÈL6.9%£¨‘≠”Õµƒ∆Ωæ˘Ér∏ÒÕ¨±»…œùq28%◊Û”“°£ŒÂ «√∫ÃøòIπ§òI‘ˆº”÷µøÏÀŸ‘ˆÈLéßÑ”√∫Ãø‘ˆ÷µ∂ꑈ ’°£2010ƒÍ1-11‘¬√∫Ãøπ§òI‘ˆº”÷µÕ¨±»‘ˆÈL17.8%°£

°°°°2010ƒÍ‘ˆ÷µ∂êúp ’ð^∂ýµƒ––òI «‰ì≈˜‰ì≤ƒòI£¨Õ¨±»œ¬Ωµ20%°£‰ì≈˜‰ì≤ƒ‘ˆ÷µ∂êúp ’µƒ÷˜“™‘≠“Ú «ËFµV ØÉr∏Ò…œùq°¢‰ì≤ƒÉr∏Òœ¬µ¯£¨‘ˆº”¡ÀþMÌó∂êÓ~£¨ΩµµÕ¡À‰NÌó∂êÓ~°£

°°°°£®∂˛£©á¯É»œ˚ŸM∂ê

°°°°2010ƒÍá¯É»œ˚ŸM∂êøÏÀŸ‘ˆÈL£¨µ´‘ˆÀŸ±»…œƒÍÕ¨∆⁄√˜Ô@ªÿ¬‰°£2010ƒÍá¯É»œ˚ŸM∂êÕÍ≥…6017.54É|‘™£¨Õ¨±»‘ˆÈL27.5%£¨±»…œƒÍÕ¨∆⁄‘ˆÀŸªÿ¬‰¡À57.9ÇÄ∞Ÿ∑÷¸c°£á¯É»œ˚ŸM∂ê ’»Î’º∂ê ’øÇ ’»Îµƒ±»÷ÿûÈ8.3%°£

°°°°∑÷Æa∆∑ø¥£¨á¯É»œ˚ŸM∂굃‘ˆ ’÷˜“™ºØ÷–‘⁄∆˚Ðá°¢æÌüü∫ÕŸF÷ÿ ◊Ôó»˝ÓêÆa∆∑£¨Õ¨±»∑÷Ñe‘ˆÈL55.8%°¢32%∫Õ29%°£

°°°°á¯É»œ˚ŸM∂굃∂êª˘ «üü°¢æ∆°¢∆˚Ðá°¢≥…∆∑”Õµ»14ÓêÃÿ∂®…Ã∆∑µƒ‰N €Ó~ªÚ‰N €¡ø°£

°°°°á¯É»œ˚ŸM∂êøÏÀŸ‘ˆÈLµƒ÷˜“™‘≠“Ú£∫“ª «≥À”√Ðá‰N¡ø¥Û∑˘‘ˆÈLéßÑ”∆˚Ðáœ˚ŸM∂êøÏÀŸ‘ˆÈL°£2010ƒÍ≥À”√Ðá‰N €1375.78»fðv£¨Õ¨±»‘ˆÈL33.17%°£∂˛ «æÌüü‰N €Ó~øÏÀŸ‘ˆÈLéßÑ”æÌüüœ˚ŸM∂ê¥Û∑˘‘ˆÈL°£2010ƒÍπ§òI≠hπùæÌüü‰N €Ó~Õ¨±»‘ˆÈL16.94%£¨…ÃòI≠hπùæÌüü‰N €Ó~Õ¨±»‘ˆÈL16.15%°£»˝ «»ÀÇÉŸèŸI¸SΩµ»ŸF÷ÿ ◊ÔóµƒÕ∂ŸY–Ë«Û—∏ÀŸîUèࣨ πµ√ŸF÷ÿ ◊ÔóÉr¡ø˝Rùq£¨éßÑ”ŸF÷ÿ ◊Ôóœ˚ŸM∂êð^øÏ‘ˆÈL°£2010ƒÍΩ„y÷Èåö…Ã∆∑¡„ €Ó~Õ¨±»‘ˆÈL46%°£

°°°°á¯É»œ˚ŸM∂ê ’»Î‘ˆÀŸ±»…œƒÍÕ¨∆⁄¥Û∑˘ªÿ¬‰£¨÷˜“™ «“ÚûÈ2009ƒÍµƒ’˛≤þ’{’˚°£2009ƒÍ᯺“åç ©≥…∆∑”Õ∂êŸM∏ƒ∏Ô∫Õ÷∏þüüÆa∆∑œ˚ŸM∂꣨éßÑ”…œƒÍÕ¨∆⁄œ˚ŸM∂ê∏þÀŸ‘ˆÈL£¨2010ƒÍ’˛≤þ‘ˆ ’–ßë™÷ùuœ˚ÕÀ£¨œ˚ŸM∂ꑈÀŸª÷èÕ’˝≥£°£

°°°°£®»˝£©ÝIòI∂ê

°°°°2010ƒÍÝIòI∂êøÏÀŸ‘ˆÈL£¨µ´»´ƒÍ‘ˆÀŸ°∞«∞∏þ∫ÛµÕ°±°£2010ƒÍá¯É»ÝIòI∂êÕÍ≥…11157.64É|‘™£¨Õ¨±»‘ˆÈL23.8%£¨±»…œƒÍÕ¨∆⁄‘ˆÀŸº”øÏ¡À5.6ÇÄ∞Ÿ∑÷¸c°£ÝIòI∂ê ’»Î’º∂ê ’øÇ ’»Îµƒ±»÷ÿûÈ15.2%°£

°°°°∑÷––òIø¥£¨±£ÎUòI°¢∑øµÿÆa∫ÕΩ®÷˛òIÝIòI∂ê ’»ÎøÏÀŸ‘ˆÈL£¨Õ¨±»∑÷Ñe‘ˆÈL37.8%°¢32.4%∫Õ30.7%°£◊‚ŸU∫Õ…ÃÑ’∑˛Ñ’òI°¢◊°ÀÞ≤ÕÔãòI±£≥÷∆Ω∑Ä‘ˆÈL£¨‘ˆÀŸ∑÷ÑeûÈ24.3%∫Õ18.6%°£

°°°°ÝIòI∂굃∂êª˘ «ΩªÕ®þ\ðîòI°¢Ω®÷˛òI°¢Ω»⁄±£ÎUòI°¢ý]ÎäÕ®–≈òI°¢ŒƒªØÛw”˝òI°¢ä ò∑òI°¢∑˛Ñ’òI°¢ÞD◊åüo–ŒŸYÆa∫Õ‰N €≤ªÑ”Æaµ»9ÇÄ––òI»°µ√µƒÝIòI ’»Î°£

°°°°ÝIòI∂ꑈÈLð^øϵƒ÷˜“™‘≠“Ú£∫“ª «±£ÎUòIÑ’“郣îU¥Û πµ√±£ŸM ’»Î‘ˆº”£¨éßÑ”±£ÎUòIÝIòI∂êøÏÀŸ‘ˆÈL°£2010ƒÍ1-11‘¬£¨±£ÎU±£ŸM ’»ÎÕ¨±»‘ˆÈL31.6%°£∂˛ «»´…Áï˛πÃ∂®ŸYÆaÕ∂ŸY∫Õ…Ã∆∑∑øΩ®‘O±£≥÷ð^øÏ‘ˆÈL£¨éßÑ”∑øµÿÆaÝIòI∂ê∫ÕΩ®÷˛òIÝIòI∂ꑈÈL°£2010ƒÍ»´…Áï˛πÃ∂®ŸYÆaÕ∂ŸYÕ¨±»‘ˆÈL23.8%£¨»´ƒÍ…Ã∆∑∑ø‰N €Ó~Õ¨±»‘ˆÈL18.3%°£2010ƒÍ1-11‘¬Ω®÷˛∞≤—bπ§≥ÃÕ∂ŸYÕ¨±»‘ˆÈL24.2%°£»˝ «¬√”ŒòI°¢∏£¿˚≤ ∆±µ»∏˜Óê∑˛Ñ’òIøÏÀŸ∞l’π πµ√◊‚ŸU∫Õ…ÃÑ’∑˛Ñ’òIÝIòI∂êð^øÏ‘ˆÈL°£2010ƒÍ»´á¯¬√”ŒòIøÇ ’»ÎÕ¨±»‘ˆÈL21.7%°£»´á¯≤ ∆±‰N € ’»ÎÕ¨±»‘ˆÈL25.5%°£Àƒ «◊°ÀÞ≤ÕÔãòI≈Ó≤™∞l’π πµ√◊°ÀÞ≤ÕÔãòIÝIòI∂ê ’»Î±£≥÷∆Ω∑Ä‘ˆÈL°£2010ƒÍ1-11‘¬≤ÕÔãòI ’»ÎÕ¨±»‘ˆÈL18%°£

°°°°∑÷‘¬ø¥£¨ÝIòI∂ꑈÀŸ°∞«∞∏þ∫ÛµÕ°±µƒ÷˜“™‘≠“Ú£∫“ª «ª˘îµ“ÚÀÿ°£2009ƒÍÝIòI∂ꑈÈL≥ ¨F«∞µÕ∫Û∏þµƒÃÿ¸c£¨ πµ√2010ƒÍ∫Û∞΃͑ˆÈLÀŸ∂»œýå¶∑≈æè°£∂˛ «2010ƒÍ£¨á¯º“≥ˆ≈_¡À∂ýÌó∂Ù÷∆∑øµÿÆaÉr∏Òþ^øÏ…œùqµƒ’˛≤þ£¨∑øµÿÆaΩª“◊Ó~‘ˆÀŸªÿ¬‰£¨ πµ√∑øµÿÆaÝIòI∂ꑈÀŸ÷≤Ωªÿ¬‰°£

°°°°£®Àƒ£©∆ÛòIÀ˘µ√∂ê

°°°°2010ƒÍ∆ÛòIÀ˘µ√∂ê±£≥÷∆Ω∑Ä‘ˆÈL£¨åç¨F ’»Î12842.79É|‘™£¨Õ¨±»‘ˆÈL11.3%£¨±»…œƒÍÕ¨∆⁄‘ˆÀŸº”øÏ8.1ÇÄ∞Ÿ∑÷¸c°£∆ÛòIÀ˘µ√∂ê ’»Î’º∂ê ’øÇ ’»Îµƒ±»÷ÿûÈ17.5%°£

°°°°∑÷––òIø¥£¨≥˝Îä–≈òI°¢Ω»⁄±£ÎUòIµ»ÇÄÑe––òIÕ‚£¨Ω^¥Û∂ýîµ––òIµƒ∆ÛòIÀ˘µ√∂ê ’»Îåç¨F‘ˆ ’°£»´ƒÍπ§òI∆ÛòI¿Uº{À˘µ√∂ê5168.85É|‘™£¨Õ¨±»‘ˆÈL40.4%£¨∆‰÷–≥…∆∑”Õ°¢ΩªÕ®þ\ðî‘Olj∆ÛòIÀ˘µ√∂ꑈÀŸ¡–«∞£¨Õ¨±»∑÷Ñe‘ˆÈL119.5%∫Õ66.3%°£∆‰À˚––òI÷–£¨∑øµÿÆa∆ÛòIÀ˘µ√∂êÕ¨±»‘ˆÈL50%°£

°°°°∆ÛòIÀ˘µ√∂굃∂êª˘ «∆ÛòI¿˚ùôøÇÓ~°£

°°°°2010ƒÍ∆ÛòIÀ˘µ√∂ê ’»Î∆Ω∑Ä‘ˆÈLµƒ÷˜“™‘≠“Ú£∫“ª «π§òI∆ÛòI’˚Ûw–ß“Ê¥Û∑˘Ã·∏þ£¨∆ÛòI¿˚ùô∆Ω∑Ä‘ˆÈL£¨éßÑ”»´ƒÍπ§òI∆ÛòIÀ˘µ√∂ê ’»Î¥Û∑˘‘ˆÈL°£2010ƒÍ1-11‘¬»´á¯“郣“‘…œπ§òIåç¨F¿˚ùôÕ¨±»‘ˆÈL49.4%°£∂˛ «2010ƒÍ≥…∆∑”ÕÉr∏Ò∂ý¥Œ…œ’{£¨ πµ√≥…∆∑”Õµ»––òI¿˚ùô∫Õ∆ÛòIÀ˘µ√∂ê ’»Î¥Û∑˘‘ˆÈL°£»˝ «∑øµÿÆa‰N €Ó~±£≥÷ð^øÏ‘ˆÈL£¨ πµ√∑øµÿÆaòIº∞œýÍP––òI∆ÛòIÀ˘µ√∂ê≥ˆ¨Fð^øÏ‘ˆÈL°£Àƒ « Гʔ⁄᯺“ÆaòIΩYòã’{’˚∫Õ‘OljÕ∂ŸY‘ˆÈL£¨ΩªÕ®þ\ðî‘Oljµ»ÆaòI∞l’π—∏ÀŸ£¨éßÑ”œýÍP––òIµƒ∆ÛòIÀ˘µ√∂êð^øÏ‘ˆÈL°£1-11‘¬ΩªÕ®þ\ðî‘Olj÷∆‘ÏòI––òI¿˚ùôÕ¨±»‘ˆÈL59.7%°£

°°°°∑÷‘¬ø¥£¨2010ƒÍ∆ÛòIÀ˘µ√∂ê‘⁄8°¢9°¢10‘¬∑ð≥ˆ¨F¡Àð^¥Û∑˘∂»µƒúp ’£¨÷˜“™ « Ð∆ÛòIÀ˘µ√∂êºØ÷–ÕÀ∂ê”∞Ìë°£

°°°°£®ŒÂ£©ÇÄ»ÀÀ˘µ√∂ê

°°°°2010ƒÍÇÄ»ÀÀ˘µ√∂êøÏÀŸ‘ˆÈL£¨åç¨F ’»Î4837.17É|‘™£¨Õ¨±»‘ˆÈL22.5%£¨±»…œƒÍÕ¨∆⁄‘ˆÀŸº”øÏ16.4ÇÄ∞Ÿ∑÷¸c°£ÇÄ»ÀÀ˘µ√∂ê ’»Î’º∂ê ’øÇ ’»Îµƒ±»÷ÿûÈ6.6%°£

°°°°∑÷Ìóƒøø¥£¨≥˝É¶–Ó¿˚œ¢À˘µ√∂ê ’»ÎÕ¨±»œ¬Ωµ76.9%“‘Õ‚£¨∆‰À˚ÌóƒøµƒÇÄ»ÀÀ˘µ√∂ê ’»Î∂º±£≥÷¡ÀøÏÀŸ‘ˆÈL°£∆‰÷–£¨π§ŸY–ΩΩÀ˘µ√∂ê ’»ÎÕ¨±»‘ˆÈL26.8%£¨ÇÄÛwπ§…ÃëÙ…˙ÆaΩõÝIÀ˘µ√∂ê ’»ÎÕ¨±»‘ˆÈL24.7%£¨Ñ⁄Ñ’àÛ≥ÍÀ˘µ√∂ê ’»ÎÕ¨±»‘ˆÈL22.6%£¨ÿîÆaÞD◊åÀ˘µ√∂ê ’»ÎÕ¨±»‘ˆÈL52.2%£®∑øŒðÞD◊åÀ˘µ√∂ê ’»ÎÕ¨±»‘ˆÈL8.3%£©°£

°°°°ÇÄ»ÀÀ˘µ√∂굃∂êª˘ «ÇÄ»À£®÷˜“™ «≥«ÊÇæ”√Ò£© ’»Î°£

°°°°ÇÄ»ÀÀ˘µ√∂ê ’»Îåç¨FøÏÀŸ‘ˆÈLµƒ÷˜“™‘≠“Ú£∫“ª «æ”√Ò ’»Î≥÷¿m‘ˆÈL£¨îU¥Û¡ÀÇÄ»ÀÀ˘µ√∂굃∂ê‘¥ª˘µA°£2010ƒÍ»´á¯≥«ÊÇæ”√Ò»Àæ˘ø…÷ß≈‰ ’»Î19109‘™£¨Õ¨±»‘ˆÈL11.3%£¨∆‰÷–π§ŸY–‘ ’»Î‘ˆÈL17.9%°£∂˛ «2010ƒÍ1‘¬1»’È_ ºå¶œÞ €π…ÞD◊å’˜ ’ÇÄ»ÀÀ˘µ√∂꣨ πµ√ÿîÆaÞD◊åÀ˘µ√∂ê ’»Îð^øÏ‘ˆÈL°£»˝ «2010ƒÍ10‘¬1»’È_ ºå¶ÇÄ»À≥ˆ €◊‘”–◊°∑ø≤¢‘⁄“ªƒÍÉ»÷ÿ–¬Ÿè∑øµƒº{∂ê»À≤ª‘Ÿúp√‚ÇÄ»ÀÀ˘µ√∂꣨îU¥ÛÀ˘µ√∂ê’˜ ’∑∂á˙°£Àƒ «∂êÑ’ôCÍP¿^¿mº”èä¡Àå¶ÇÄ»ÀÀ˘µ√∂굃’˜πУ¨”–¡¶µÿ±£◊C¡ÀÇÄ»ÀÀ˘µ√∂ê∂êøÓµƒ’˜ ’°£

°°°°É¶–Ó¿˚œ¢À˘µ√∂ê ’»Î¥Û∑˘œ¬Ωµµƒ÷˜“™‘≠“Ú «’˛≤þ’{’˚°£èƒ2008ƒÍ10‘¬∆å¶É¶–Ó¥ÊøÓ¿˚œ¢À˘µ√°¢ÇÄ»ÀÕ∂ŸY’þ»°µ√µƒ◊C»ØΩª“◊ΩYÀ„ŸYΩ¿˚œ¢À˘µ√ï∫√‚’˜ ’ÇÄ»ÀÀ˘µ√∂꣨‘Ï≥…ɶ–Ó¿˚œ¢À˘µ√∂ê≥÷¿m¥Û∑˘úp ’°£

°°°°£®¡˘£©þMø⁄∂ê ’

°°°°2010ƒÍþMø⁄∂ê ’∏þÀŸ‘ˆÈL£¨ÜŒ‘¬‘ˆÀŸ÷‘¬ªÿ¬‰°£2010ƒÍþMø⁄ÿõŒÔ‘ˆ÷µ∂ê°¢œ˚ŸM∂êåç¨F ’»Î10487.46É|‘™£¨Õ¨±»‘ˆÈL35.7%£¨±»…œƒÍÕ¨∆⁄‘ˆÀŸº”øÏ31.1ÇÄ∞Ÿ∑÷¸c°£ÍP∂êåç¨F2027.45É|‘™£¨Õ¨±»‘ˆÈL36.6%£¨±»…œƒÍÕ¨∆⁄‘ˆÀŸº”øÏ52.8ÇÄ∞Ÿ∑÷¸c°£þMø⁄∂ê ’ ’»Î’º∂ê ’øÇ ’»Îµƒ±»÷ÿûÈ17%°£

°°°°ÍP∂ê∫ÕþMø⁄ÿõŒÔ‘ˆ÷µ∂ê°¢œ˚ŸM∂굃∂êª˘ «“ª∞„ŸQ“◊þMø⁄Ó~°£

°°°°þMø⁄ÿõŒÔ‘ˆ÷µ∂ê°¢œ˚ŸM∂ê ’»Î∏þÀŸ‘ˆÈLµƒ÷˜“™‘≠“Ú «“ª∞„ŸQ“◊þMø⁄øÏÀŸª÷èÕ£¨þMø⁄ÿõŒÔ¡øÉr˝R…˝°£2010ƒÍ“ª∞„ŸQ“◊þMø⁄Ó~7679.8É|√¿‘™£¨Õ¨±»‘ˆÈL43.7%°£þMø⁄…Ã∆∑÷–£¨¥Û≤ø∑÷¥Û◊⁄…Ã∆∑þMø⁄¡øæ˘”–≤ªÕ¨≥Ã∂»µƒ‘ˆÈL£¨þMø⁄æ˘ÉrÕ¨±»øÏÀŸ…œ…˝°£2010ƒÍ£¨þMø⁄¥Û∂π5480»fá磨‘ˆÈL28.8%£¨þMø⁄æ˘ÉrûÈ√øáç457.7√¿‘™£¨…œùq33.5%£ªþMø⁄‘≠”Õ23931»fá磨ը±»‘ˆÈL17.5%£¨þMø⁄æ˘ÉrûÈ√øáç564.7√¿‘™£¨…œùq51.4%°£

°°°°∑÷‘¬ø¥£¨þMø⁄∂ê ’‘ˆÀŸ÷‘¬ªÿ¬‰µƒ÷˜“™‘≠“Ú£∫“ª «2009ƒÍÕ¨∆⁄þMø⁄∂ê ’«∞µÕ∫Û∏þ£¨ª˘îµ÷≤ΩÃß∏þ°£∂˛ «“ª∞„ŸQ“◊þMø⁄Ó~÷‘¬ªÿ¬‰°£2010ƒÍ“ª∞„ŸQ“◊þMø⁄Ó~Õ¨±»‘ˆÈL43.7%£¨±»1-6‘¬‘ˆÀŸªÿ¬‰12.9ÇÄ∞Ÿ∑÷¸c°£

°°°°£®“ª£©∆ı∂ê

°°°°2010ƒÍ∆ı∂êøÏÀŸ‘ˆÈL£¨åç¨F ’»Î2464.80É|‘™£¨Õ¨±»‘ˆÈL42.1%°£∆ı∂ê ’»Î’º∂ê ’øÇ ’»Îµƒ±»÷ÿûÈ3.4%°£

°°°°∆ı∂굃∂êª˘¥ÛÛwœýÆî”⁄Õ¡µÿ∫Õ∑øÆaµƒΩª“◊øÇΩÓ~£¨Õ¡µÿµƒΩª“◊Ó~≈cá¯Õ¡≤øÈTµƒ”√µÿ“éÑù√Ы–œýÍP£¨∑øÆaµƒΩª“◊Ó~÷˜“™ Ж¬Ω®◊°∑ø∫Õ∂˛ ÷∑øµƒΩª“◊¡ø∫ÕÉr∏Òµƒ”∞Ìë°£

°°°°∆ı∂êøÏÀŸ‘ˆÈLµƒ÷˜“™‘≠“Ú «∑øµÿÆaΩª“◊Ó~øÇÛw±£≥÷ð^øÏ‘ˆÈL°£2010ƒÍ»´á¯…Ã∆∑∑ø‰N €Ó~Õ¨±»‘ˆÈL18.3%°£

°°°°£®∂˛£©ÐáðvŸè÷√∂ê

°°°°2010ƒÍÐáðvŸè÷√∂ê∏þÀŸ‘ˆÈL£¨åç¨F ’»Î1792.03É|‘™£¨Õ¨±»‘ˆÈL54.0%£¨±»…œƒÍÕ¨∆⁄‘ˆÀŸº”øÏ¡À36.4ÇÄ∞Ÿ∑÷¸c°£ÐáðvŸè÷√∂ê ’»Î’º∂ê ’øÇ ’»Îµƒ±»÷ÿûÈ2.4%°£

°°°°ÐáðvŸè÷√∂굃∂êª˘ «ë™∂êÐáðv£®∞¸¿®∆˚Ðá°¢ƒ¶Õ–Ðá°¢ÎäÐá°¢íÏÐá°¢Þr”√þ\ðîÐᣩµƒ‰N €øÇÓ~°£

°°°°ÐáðvŸè÷√∂ê ’»Î∏þÀŸ‘ˆÈLµƒ÷˜“™‘≠“Ú£∫“ª «∆˚Ðá‰N¡øåç¨F∏þÀŸ‘ˆÈL°£2010ƒÍ»´á¯∆˚Ðá‰N €1806.19»fðv£¨Õ¨±»‘ˆÈL32.37%°£∂˛ «ÐáðvŸè÷√∂êÉûªð’˛≤þ’{’˚£¨èƒ2010ƒÍ1‘¬1»’∆å¢≈≈ö‚¡ø1.6…˝“‘œ¬ôCÑ”ÐᵃÐáðvŸè÷√∂ê∂ê¬ ”…5%÷∏þµΩ7.5%£¨ πµ√ÐáðvŸè÷√∂ê∏þÀŸ‘ˆÈL°£

°°°°£®»˝£©∑øÆa∂ê

°°°°2010ƒÍ∑øÆa∂ê∆Ω∑Ä‘ˆÈL£¨åç¨F ’»Î894.06É|‘™£¨Õ¨±»‘ˆÈL11.2%°£∑øÆa∂ê ’»Î’º∂ê ’øÇ ’»Îµƒ±»÷ÿûÈ1.2%°£

°°°°∑øÆa∂굃∂êª˘ «∆ÛòI±£”–µƒ◊‘”√∑øÆa‘≠÷µøÇÓ~∫Õ≥ˆ◊‚∑øŒðµƒ◊‚Ω ’»ÎøÇÓ~£¨À¸µƒ‘ˆÈLÀŸ∂» «”…º{∂ê»À∑øÆaµƒ±£”–øÇ¡ø∫Õ∑øŒð≥ˆ◊‚Ér∏Òµƒ‘ˆÈLÀŸ∂»õQ∂®µƒ°£

°°°°2010ƒÍ∑øÆa∂ê∆Ω∑Ä‘ˆÈLµƒ÷˜“™‘≠“Ú «Þkπ´ò«°¢…ÃòIÝIòI”√∑øµƒ±£”–¡øð^øÏ‘ˆÈL°£2010ƒÍÞkπ´ò«∫Õ…ÃòIÝIòI”√∑ø‰N €Ó~Õ¨±»∑÷Ñe‘ˆÈL31.2%∫Õ46.3%°£

°°°°£®Àƒ£©Õ¡µÿœýÍP∂ê ’

°°°°2010ƒÍÕ¡µÿœýÍP∂ê ’øÇÛw±£ð^øÏ‘ˆÈL£¨µ´ÇÄÑe∂ê∑N‘ˆÀŸ≥ ªÿ¬‰ëBÑð°£≥«ÊÇÕ¡µÿ π”√∂ê°¢Õ¡µÿ‘ˆ÷µ∂ê°¢∏˚µÿ’º”√∂êπ≤åç¨F ’»Î3169.02É|‘™£¨Õ¨±»‘ˆÈL28.26%°£þ@»˝ÇÄ∂ê∑Nµƒ ’»Î’º∂ê ’øÇ ’»Îµƒ±»÷ÿûÈ4.3%°£

°°°°≥«ÊÇÕ¡µÿ π”√∂êåç¨F ’»Î1004.01É|‘™£¨Õ¨±»‘ˆÈL9.0%°£Õ¡µÿ‘ˆ÷µ∂êåç¨F ’»Î1276.67É|‘™£¨Õ¨±»‘ˆÈL77.4%°£∏˚µÿ’º”√∂êåç¨F ’»Î888.34É|‘™£¨Õ¨±»‘ˆÈL40.3%£¨±»…œƒÍÕ¨∆⁄‘ˆÀŸªÿ¬‰¡À61.1ÇÄ∞Ÿ∑÷¸c°£

°°°°≥«ÊÇÕ¡µÿ π”√∂굃∂êª˘ «º{∂ê»À’º”√µƒÕ¡µÿ√Ê∑e°£≥«ÊÇÕ¡µÿ π”√∂ê∆Ω∑Ä‘ˆÈLµƒ÷˜“™‘≠“Ú «Þkπ´ò«∫Õ…ÃòIÝIòI”√∑ø‰N €√Ê∑eð^øÏ‘ˆÈL°£2010ƒÍ£¨Þkπ´ò«∫Õ…ÃòIÝIòI”√∑ø‰N €√Ê∑eÕ¨±»∑÷Ñe‘ˆÈL21.9%∫Õ29.9%°£

°°°°Õ¡µÿ‘ˆ÷µ∂굃∂êª˘ «º{∂ê»À‰N €–¬Ω®∑øŒð∫Õ∂˛ ÷∑øµƒÕ¡µÿ‘ˆ÷µ ’“ÊøÇÓ~°£Õ¡µÿ‘ˆ÷µ∂êøÏÀŸ‘ˆÈLµƒ÷˜“™‘≠“Ú£∫“ª «…Ã∆∑∑ø‰N €Ó~øÏÀŸ‘ˆÈL°£∂˛ «∏˜µÿ∂êÑ’ôCÍPº”èä¡ÀÕ¡µÿ‘ˆ÷µ∂ê«ÂÀ„°£

°°°°∏˚µÿ’º”√∂굃∂êª˘ «º{∂ê»ÀåçÎH’º”√µƒ∏˚µÿ√Ê∑e°£∏˚µÿ’º”√∂ê ’»Î‘ˆÀŸªÿ¬‰µƒ÷˜“™‘≠“Ú «…œƒÍÕ¨∆⁄ª˘îµð^∏þ°£

°°°°£®ŒÂ£© ◊C»ØΩª“◊”°ª®∂ê

°°°°2010ƒÍ◊C»ØΩª“◊”°ª®∂ê∆Ω∑Ä‘ˆÈL£¨åç¨F ’»Î544.17É|‘™£¨Õ¨±»‘ˆÈL6.6%£¨±»…œƒÍÕ¨∆⁄‘ˆÀŸº”øÏ¡À54.5ÇÄ∞Ÿ∑÷¸c°£◊C»ØΩª“◊”°ª®∂ê ’»Î’º∂ê ’øÇ ’»Îµƒ±»÷ÿûÈ0.74%°£

°°°°◊C»ØΩª“◊”°ª®∂굃∂êª˘ «Aπ…∫ÕBπ…µƒΩª“◊øÇΩÓ~°£

°°°°◊C»ØΩª“◊”°ª®∂ê±£≥÷∆Ω∑Ä‘ˆÈLµƒ÷˜“™‘≠“Ú «ú˚…ÓÉ… –π…∆±≥…ΩªÓ~∑≈¡ø°£2010ƒÍ…Ó –π…∆±≥…ΩªÓ~Õ¨±»‘ˆÈL27%°£