ЎЎ10ФВ19ИХНнЈ¬СлРРРыІјЧФ10ФВ20ИХЖрЙПХ{ҪрИЪҷCҳӢИЛГсҺЕҙжЩJҝо»щңКАыВКЎЈЖдЦРЈ¬ҪрИЪҷCҳӢТ»ДкЖЪҙжҝо»щңКАыВКЙПХ{Ј°Ј®ЈІЈөӮҖ°Щ·ЦьcЈ¬УЙ¬FРРөДЈІЈ®ЈІЈөЈҘМбёЯөҪЈІЈ®ЈөЈ°ЈҘЈ»Т»ДкЖЪЩJҝо»щңКАыВКЙПХ{Ј°Ј®ЈІЈөӮҖ°Щ·ЦьcЈ¬УЙ¬FРРөДЈөЈ®ЈіЈұЈҘМбёЯөҪЈөЈ®ЈөЈ¶ЈҘЈ»іэ»оЖЪҙжҝоАыВКОҙХ{ХыНвЈ¬ЖдЛыёчҷnҙОҙжЩJҝо»щңКАыВКҫщПа‘ӘХ{ХыЎЈ

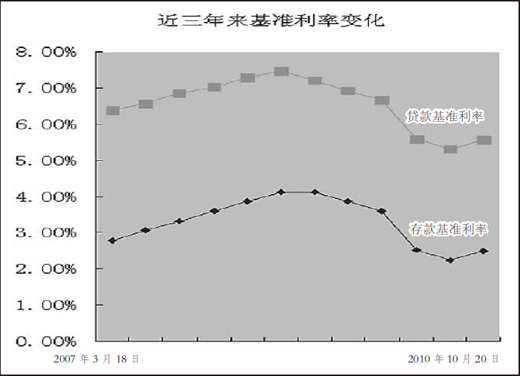

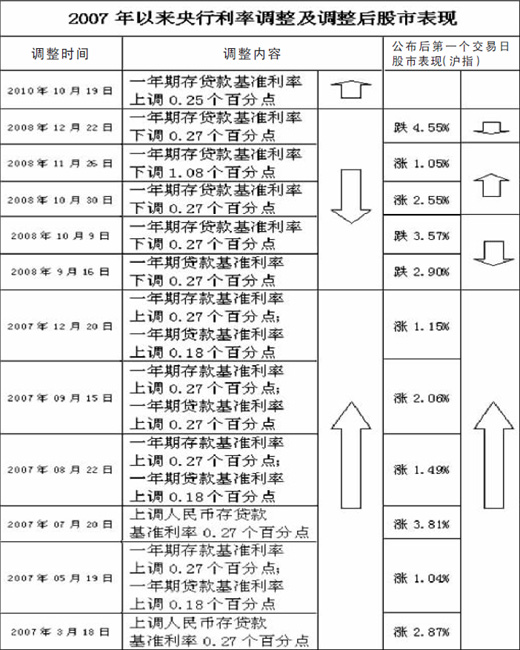

ЎЎЎЎЯ@КЗОТҮшСлРР•rёфЈіДкәуөДКЧ¶ИјУПўЎЈСлРРЧоҪьТ»ҙОјУПўКЗФЪЈІЈ°Ј°Ј·ДкЈұЈІФВЈ¬ЈІЈ°Ј°Ј·Дкһй‘ӘҢҰБч„УРФЯ^КЈәННЁГӣүәБҰЈ¬СлРРФшПИәуЈ¶ҙОЙПХ{ҙжЩJҝо»щңКАыВКЎЈЈІЈ°Ј°Ј№ДкЈ№ФВЖрЈ¬һй‘ӘҢҰҮшлHҪрИЪОЈҷCЈ¬СлРРУЦй_ҶўБЛҪөПўҝХйgЈ¬ЈөҙОПВХ{ЩJҝоАыВКЈ¬ЈҙҙОПВХ{ҙжҝоАыВКЎЈ

ЎЎЎЎФЪёРҮ@СлРРББ„ҰЦ®Н»И»әуЈ¬ИЛӮғЧокPРДИэӮҖәкУ^Ҷ–о}ЈәһйКІГҙТӘјУПўЈҝКЗ·сТвО¶ЦшШӣҺЕХюІЯЮDПтЈҝ•юІ»•юјУ„ЎЎ°ҹбеXЎұБчИлЈҝ

ЎЎЎЎјУПўКЗСлРРҢҰұЈіЦҪӣқъЖҪ·ҖЭ^ҝм°lХ№әН№ЬАнәГНЁГӣоAЖЪЙчЦШҷаәвәуЧчіцөДХэҙ_ӣQ¶Ё

ЎЎЎЎјУПўіцИЛТвБПЎЈҙЛЗ°Ј¬КРҲцФшЖХұйХJһйЈ¬УЙУЪ“ъРДҪӣқъі¬оAЖЪПВ»¬Ј¬ДкғИјУПўөДёЕВКТСҙуҙуңpЙЩЎЈ

ЎЎЎЎИ»¶шЈ¬јҡјҡ·ЦОцЈ¬јУПў…sХэ®”Жд•rЎЈЎ°®”З°Ј¬ҪӣқъПВРРпLлUҝЙДЬРФ»щұҫПыК§Ј¬¶шОпғrЙПқqүәБҰ…sІ»”ајУҙуЎўНЁГӣоAЖЪУРЛщҸҠ»ҜЈ¬јУПўКЗСлРРҢҰұЈіЦҪӣқъЖҪ·ҖЭ^ҝм°lХ№әН№ЬАнәГНЁГӣоAЖЪЙчЦШҷаәвәуЧчіцөДХэҙ_ӣQ¶ЁЎЈЎұҮшјТРЕПўЦРРДКЧПҜҪӣқъҺҹЎўҪӣқъоAңyІҝЦчИО·¶„ҰЖҪХfЎЈ

ЎЎЎЎЗ°Т»¶О•rйgЈ¬КРҲц‘n‘]Т»Р©І»ҙ_¶ЁТтЛШЈ¬ИзКАҪзҪӣқъҸНМK·ҰБҰМШ„eКЗҡWЦЮӮщ„ХОЈҷCҢҰОТҮшіцҝЪөДУ°н‘Ўў·ҝөШ®aКРҲцХ{ҝШҢҰН¶ЩYөДУ°н‘өИҝЙДЬТэЖрҪӣқъҙу·щ»ШВдЎЈҸД¬FФЪҝҙЈ¬ҡWФӘіхІҪ·Җ¶ЁПВҒнЈ¬ІўЗТөВҮшәН·ЁҮшөДҪӣқъҸНМKұИДкіхоAңyөДЯҖәГТ»Р©Ј¬ҡWӮщОЈҷCҢҰОТҮшіцҝЪөДУ°н‘УРПЮЈ¬ҮшғИПыЩMәНН¶ЩYИФұЈіЦЦшЭ^ёЯФцЛЩЈ¬јҙК№КЗ·ҝөШ®aй_°lН¶ЩYҪсДкЗ°9ФВФцЛЩИФёЯЯ_36.4%ЎЈТтҙЛЈ¬ҪсДкЦРҮшҪӣқъИФҢўҢҚ¬FЭ^ҝмФцйLЎЈ

ЎЎЎЎЯ@ҳУөДЕР”аТІөГөҪБЛ”ө“юөДУРБҰЦ§“ОЎЈ8ФВ·ЭЈ¬ЦЖФмҳIІЙЩҸҪӣАнЦё”өЈЁPMIЈ©Я_51.7%Ј¬ФЪЯBАm3ӮҖФВ»ШВдәуКЧ¶И»ШЙэЈ¬9ФВ·ЭёьКЗЙП“PЦБ53.8%Ј¬әГУЪКРҲцоAЖЪЎЈ8ФВ·ЭЈ¬ТҺДЈТФЙП№ӨҳIФцјУЦөН¬ұИФцйL13.9%Ј¬ұИ7ФВ·ЭјУҝм0.5ӮҖ°Щ·ЦьcЈ¬Я@КЗҪсДкТФҒнТҺДЈТФЙП№ӨҳIФцЛЩЯBАmПВ»¬әуөЪТ»ҙОіц¬F·ҙҸ—ЎЈЎ°ОТӮғоAУӢИэјҫ¶ИҪӣқъФцйLҢўЪ…·ҖЈ¬ЛДјҫ¶ИёьјУ·Җ¶ЁЈ¬И«ДкGDPәЬҝЙДЬЯ_өҪ10%ЧуУТЎЈЎұ·¶„ҰЖҪМ№СФЎЈ

ЎЎЎЎбҢ·ЕБЛҸҠБТөДХюІЯРЕМ–ЈәСлРРУРӣQРД№ЬАнәГНЁГӣоAЖЪ

ЎЎЎЎБнТ»·ҪГжЈ¬НЁГӣөДкҺУ°…sЗДИ»ұЖҪьЎЈЎ°І»ЙЩҢЈјТФшХJһйЈ¬ҪсДк7Ўў8ФВ·ЭКЗВNОІТтЛШЧо¶аөДғЙӮҖФВЈ¬лSЦшВNОІТтЛШЦрқuңpЙЩЈ¬9ФВ·ЭCPIУРНыТҠн”»ШВдЎЈө«КВҢҚЙПЈ¬9ФВ·ЭCPIН¬ұИқq·щәЬҝЙДЬёЯУЪ8ФВ·ЭөД3.5%Ј¬ӯhұИТІҝЙДЬЙПЙэЈ¬ұнГчіц¬FБЛВNОІТтЛШЦ®НвөДРВқqғrТтЛШЈ¬ОпғrЯҖҝЙДЬА^АmЙПРРЎЈЎұҢҰНвҪӣЩQҙуҢWҪрИЪҢWФәФәйL¶ЎЦҫҪЬХfЎЈ

ЎЎЎЎ¶ЎЦҫҪЬ·ЦОцЈ¬Я@Р©РВқqғrТтЛШ°ьАЁИ«ЗтҙуЧЪЙМЖ·ғrёсЙПқqҺ§ҒнөДЭ”ИлРННЁГӣүәБҰЎўШӣҺЕРЕЩJИФФЪёЯО»Я\РРЎў·ҝғrҙу·щЕКЙэәуМ§ёЯИХіЈПыЩMөДіЙұҫөИЎЈ

ЎЎЎЎлSЦшОпғrЙПқqЈ¬ОТҮшЎ°Ш“АыВКЎұТСіЦАm7ӮҖФВЦ®ҫГЈ¬Я@І»АыУЪҙжҝоИЛФцјУКХИлЎў”UҙуПыЩMЈ¬ТІҝЙДЬҢ§ЦВҫУГсҸҠ»ҜН¶ЩY№ЙКРЎўЩҸЩIЧЎ·ҝөИТвФёЈ¬І»АыУЪгyРРуwПөЩYҪр·Җ¶ЁЎЈ

ЎЎЎЎЎ°ФЪЯ@ҳУөДұіҫ°ПВЈ¬ҝШНЁГӣп@И»ұИұЈФцйLёьһйЖИЗРТ»Р©ЎЈЎұ·¶„ҰЖҪХfЈ¬Ў°25ӮҖ»щьcөДјУПўлmИ»ҹo·ЁҸШөЧёДЧғШ“АыВК оӣrЈ¬ө«бҢ·ЕБЛТ»ӮҖҸҠБТөДХюІЯРЕМ–Ј¬ДЗҫНКЗСлРРУРӣQРД№ЬАнәГНЁГӣоAЖЪЎЈЎұ

ЎЎЎЎЎ°КВҢҚЙПЈ¬Я@ҙОјУПўөДҫЯуw°ІЕЕТІуw¬FіцСлРР№ЬАнәГНЁГӣоAЖЪөДТвҲDЎЈЎұ¶ЎЦҫҪЬ·ЦОцХfЈ¬ҙжҝо»оЖЪ»ҜНщНщКЗОпғrЙПқqөДЦъНЖБҰБҝЈ¬ҙЛҙОТ»ДкЖЪЎў¶юДкЖЪЎўИэДкЖЪЎўОеДкЖЪөДҙжҝоАыВК·Ц„eМбёЯ25Ўў46Ўў52әН60ӮҖ»щьcЈ¬ТвФЪОьКХйLЖЪғҰРоЎўЕӨЮDҙжҝо»оЖЪ»ҜЪ…„ЭЈ¬ҢҰТЦЦЖНЁГӣУР·eҳOЧчУГЎЈ

ЎЎЎЎДҝЗ°І»ДЬТтҙЛ¶шЕР¶ЁШӣҺЕХюІЯй_КјёДЧғЎ°Яm¶ИҢ’ЛЙЎұөД»щХ{

ЎЎЎЎЧчһйШӣҺЕХюІЯөДАыЖчЈ¬јУПўКЗ·сТвО¶ЦшЯm¶ИҢ’ЛЙөДШӣҺЕХюІЯй_КјЮDПтЈҝ

ЎЎЎЎ¶а”өҢЈјТХJһйЈ¬јУПўКЗТ»н—КХҫoөДХюІЯЈ¬ө«ДҝЗ°І»ДЬТтҙЛ¶шЕР¶ЁШӣҺЕХюІЯй_КјёДЧғ»щХ{ЎЈЎ°ДкіхСлРРЦЖ¶ЁБЛҪсДкШӣҺЕХюІЯөДЦчТӘоAЖЪДҝҳЛЈәШӣҺЕ№©‘ӘБҝФцйL17%Ј¬ЩJҝоРВФц7.5Иfғ|ФӘЈ¬Я@ҳУөДЎ®ұPЧУЎҜІўӣ]УРТтһйјУПў¶шёДЧғЈ¬“QСФЦ®Ј¬ШӣҺЕӯhҫіТАИ»КЗЯm¶ИҢ’ЛЙөДЎЈБнТ»·ҪГжЈ¬ҪӣқъІўӣ]УРЯ^ҹбЈ¬ОҙҒнТ»¶О•rйgөДЯ^ҹбпLлUТІІ»ҙуЎЈТтҙЛЈ¬ШӣҺЕХюІЯИФҢўҫSіЦЯm¶ИҢ’ЛЙөД»щХ{ЎЈЎұ¶ЎЦҫҪЬХfЎЈ

ЎЎЎЎІ»Я^Ј¬Ҫ»НЁгyРРКЧПҜҪӣқъҢWјТЯBЖҪХJһйЈ¬¶МЖЪҒнХfШӣҺЕХюІЯөД»щХ{І»ЧғЈ¬ө«Из№ыөҪДкөЧЈ¬ОпғrИФИ»А^АmЙПқqЎўҳЗКРӣ]УРіц¬FәПАнХ{ХыЎў№ЙКРТІРОіЙҫЦІҝЕЭДӯЈ¬ТІІ»ЕЕіэШӣҺЕХюІЯ»щХ{УЙЎ°Яm¶ИҢ’ЛЙЎұПтЎ°·ҖҪЎЎұЮDЧғөДҝЙДЬРФЎЈ

ЎЎЎЎУРЦъУЪ·Җ¶ЁЩY®aғrёс

ЎЎЎЎҙЛҙОјУПўКЗФЪЦчТӘҪӣқъуwҙуБҝбҢ·ЕБч„УРФЎўИЛГсҺЕ…RВКҸ—РФФцҸҠөДұіҫ°ПВЯMРРөДЈ¬ЦРҮшЕcЖдЛыҮшјТөД…RІоАыІојУҙ󣬕юІ»•юјУ„ЎҮшлHЎ°ҹбеXЎұБчИлЈҝ

ЎЎЎЎЎ°Ў®ҹбеXЎҜБчИләуҙу¶аІ»КЗҙжгyРРЈ¬¶шКЗЧ·Зу№ЙКРЎўҳЗКРөИЩY®aғrёсЙПқqөДКХТжЎЈјУПўУРЦъУЪ·Җ¶ЁЯ@Р©ЩY®aөДғrёсЈ¬·АЦ№іц¬FҙуЖрҙуВдЈ¬ҝsРЎБЛЎ®ҹбеXЎҜөД«@АыҝХйgЈ¬·ҙ¶шУРАыУЪҪөөНҮшлHЩYұҫөДҹoРтБч„УЎЈЎұ·¶„ҰЖҪХfЎЈ

ЎЎЎЎІ»Я^Ј¬ЯBЖҪұнКҫЈ¬јУПў”UҙуБЛАыІоЈ¬ТІІ»ЕЕіэТ»Іҝ·ЦЎ°пLлU…’җәЎұРНөДЦрАыЩYҪрТтҙЛБчИлОТҮшөДгyРРуwПөЈ¬ШӣҺЕХюІЯәННв…R№ЬАнХюІЯ‘ӘҢҰҙЛЧчіцУРР§өД‘ӘҢҰЎЈ